抄底波音的你们,究竟知道波音欠了多少债吗?

2019年7月,$百威亚太(01876)$ 原本打算在香港上市,都已经聆讯完开放申购,却在最后关头突然下线。究其因,也不是什么敏感问题,只是对估值不太满意。百威在圈内人尽皆知的争议就是负债了,尽管有全球最大投行们的加持,负债对估值的影响也很不容易达成共识。(推荐一篇虎友的文章:负债焦虑的IPO众生)

消费品即如此,对重资产的$波音(BA)$ 就更可见一斑了。

因为技术壁垒高、资产价值也较高,投资者对波音的负债肯定是有更高的容忍度的,再加上国防属性天然有着政府“兜底”,波音也在这次疫情急跌后,被投资者迅速抄底,还从底部翻了倍。

二级市场流动性造成的无畏强平,以及空头的回补的确是产生波动性的重要原因。但是波音值不值得被抄底,其实很有争议。

一、737Max停飞的影响不能小瞧,不要把投产和复飞想得太乐观。

人们总是在面临一个新问题的时候慢慢忽视旧问题的影响,即便之前的问题并没有实质上的好转。

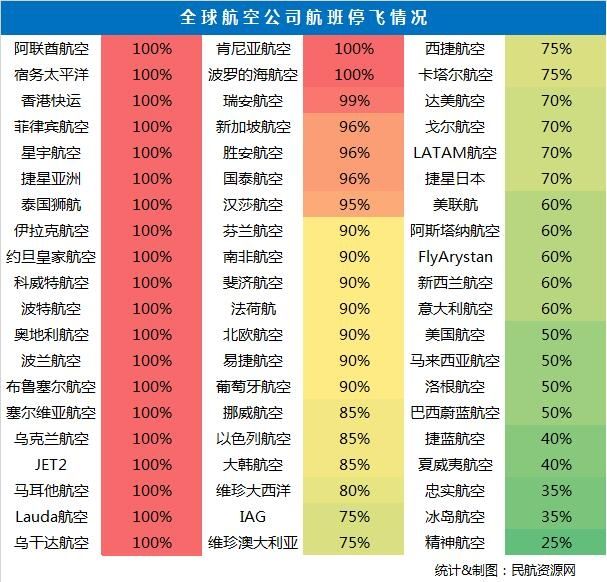

YQ发生以来,主打国际线的航空公司,如迪拜、新加坡,100%航班都停飞,美国虽然在此次YQ中反应最慢、行动得最不及时,但是它的航线停摆却相对是最少的。这就会给美国人造成一种“航空业不是100%遭到了打击“的假象。随着美国的YQ不断发酵,持续影响的时间也会更长。疫情影响时间越是久,对航空业的打击就越是大。

(3月24日左右)

虽然航空公司并不会刻意延长飞机的使用年限,但因削减运力、取消航班,运营资金会大幅减少,航空公司可以少买一点飞机。而飞机本就是单品价值巨高的产品,增加一架就是满满的爱。更重要的是,波音在商业飞机交易是采用预付费pre-delivery payments的,航空公司现金流状况转差,飞机交付时间增加,更不愿意付款,即便达成的订单,波音也未必第一时间拿到现金流。

下游不利,上游也好不到哪儿去。飞机制造业的上游供应商也会因财务和业绩压力骤增缩减运营规模,降低生产效率。若是欧洲的疫情结束得比美国早,波音最大竞争对手空客也会复工得更早。

此前有一条新闻,是波音计划在今年5月重启737Max飞机的生产,并于年中实现复飞。这太误导投资者了,波音高层根本无法决定737Max能否重新恢复,一来是要等全球各个国家监管的认证与批复,二来更是要等客户的重新认可,除了美国国内的航空公司外,国际客户的信心恢复尤为重要。眼前沙特等中东国家忙于石油战争,富庶王子也开始囊中羞涩,有限的经费为何不投给安全性更高的空客呢?因此,只有哪天有他国宣布重新订购,才能说波音真正重启了737Max。

二、发债回购分红,高杠杆成累赘。

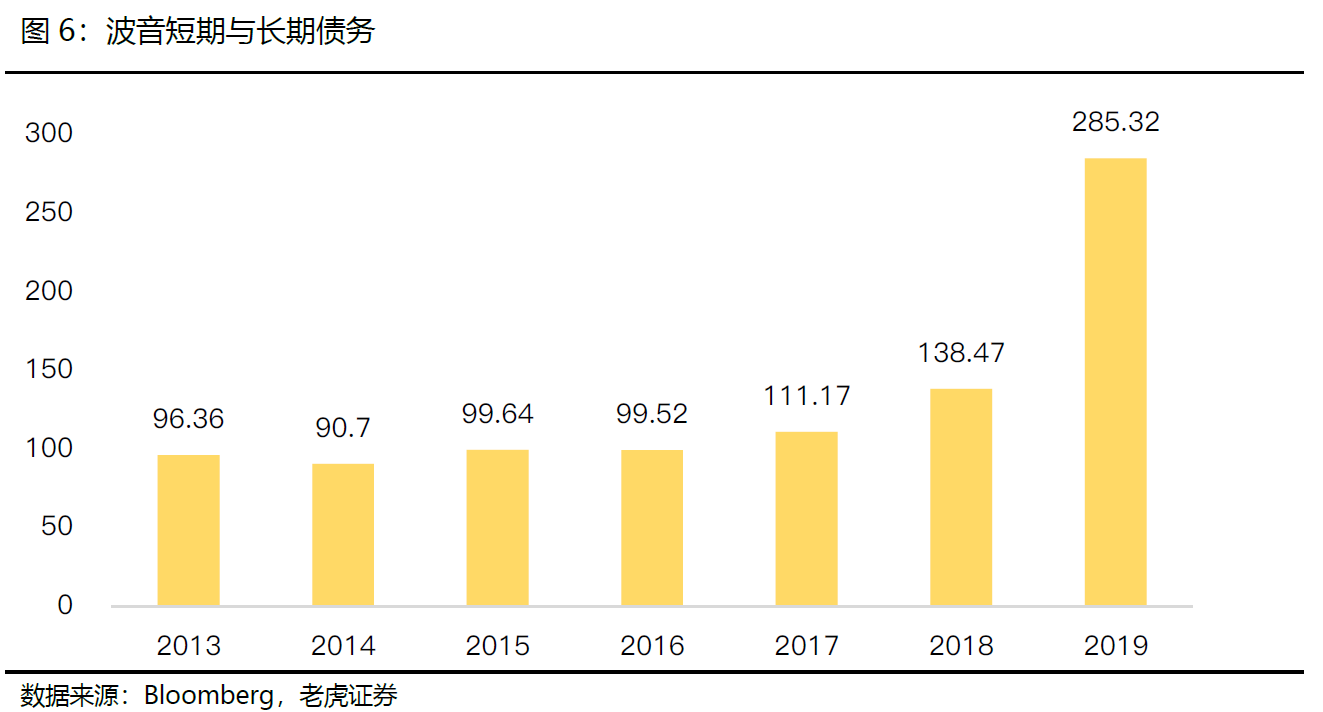

波音市值的大规模蒸发,很大程度上是投资者对其债务杠杆的担忧。

2019年波音的负债率就已经大于1了,而过去6年花在回购和股息上的钱就超过560亿美元。

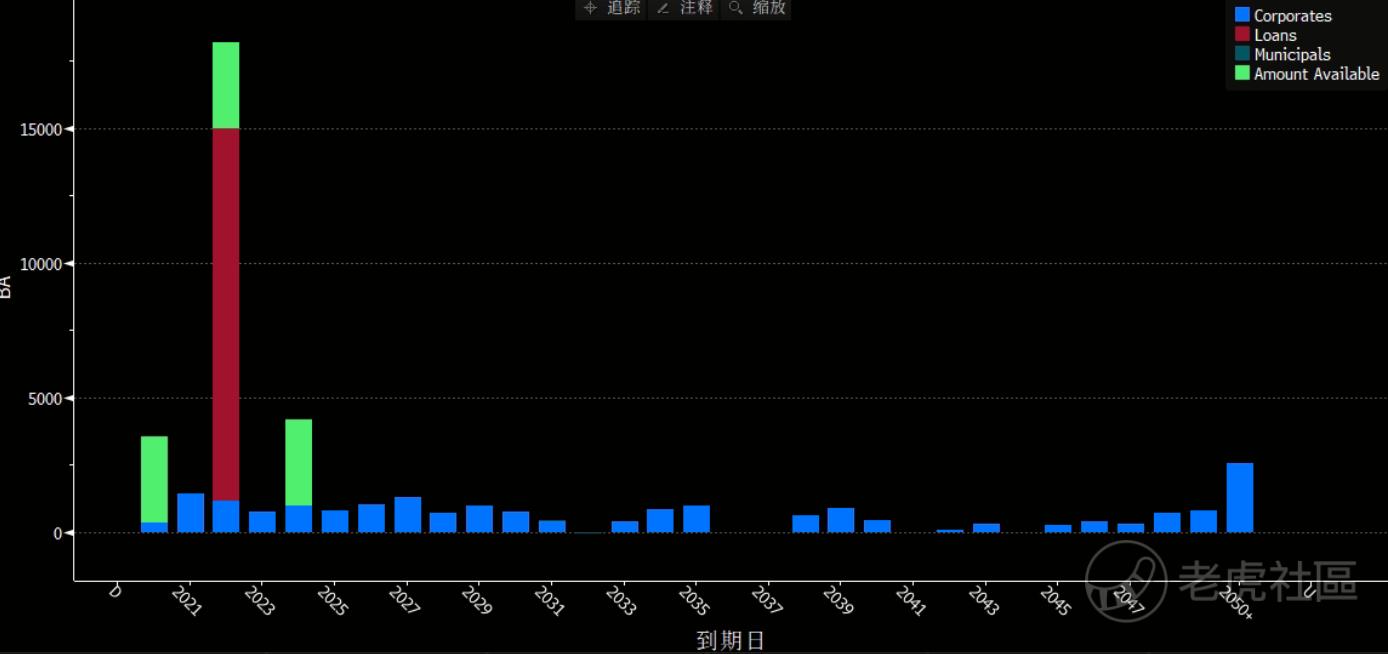

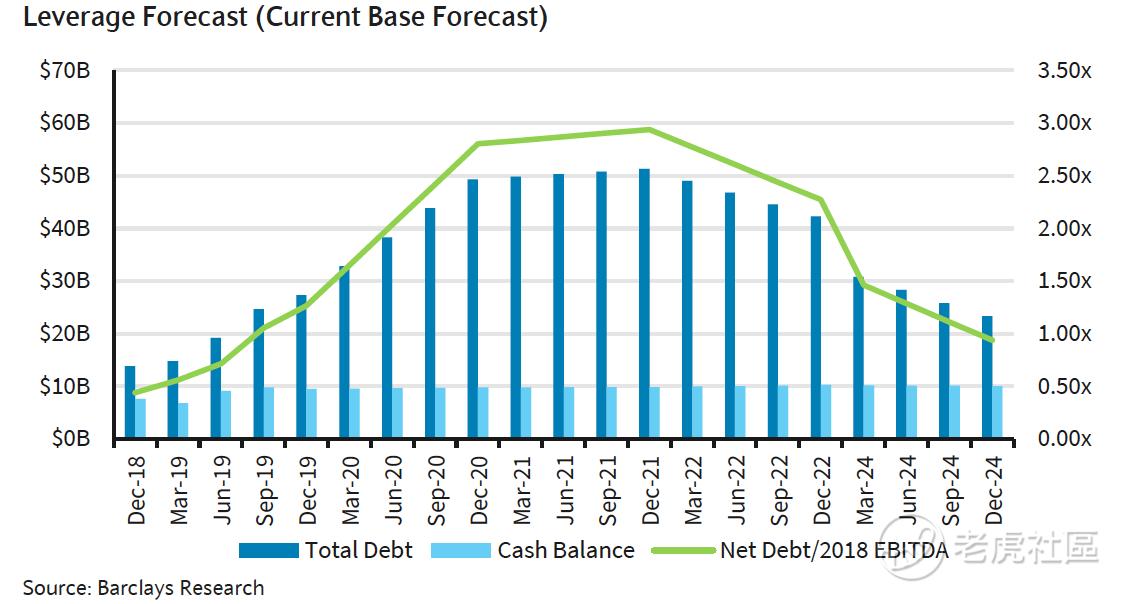

目前,波音的债务水平是342.3亿美元,其中180亿美元是要在22年以前还上的。由于不少是此前利率在10年高位时所借,整体加权平均利息为3.82%,利息的压力就很大。

换句话说,波音是靠借债进行的回购和分红。

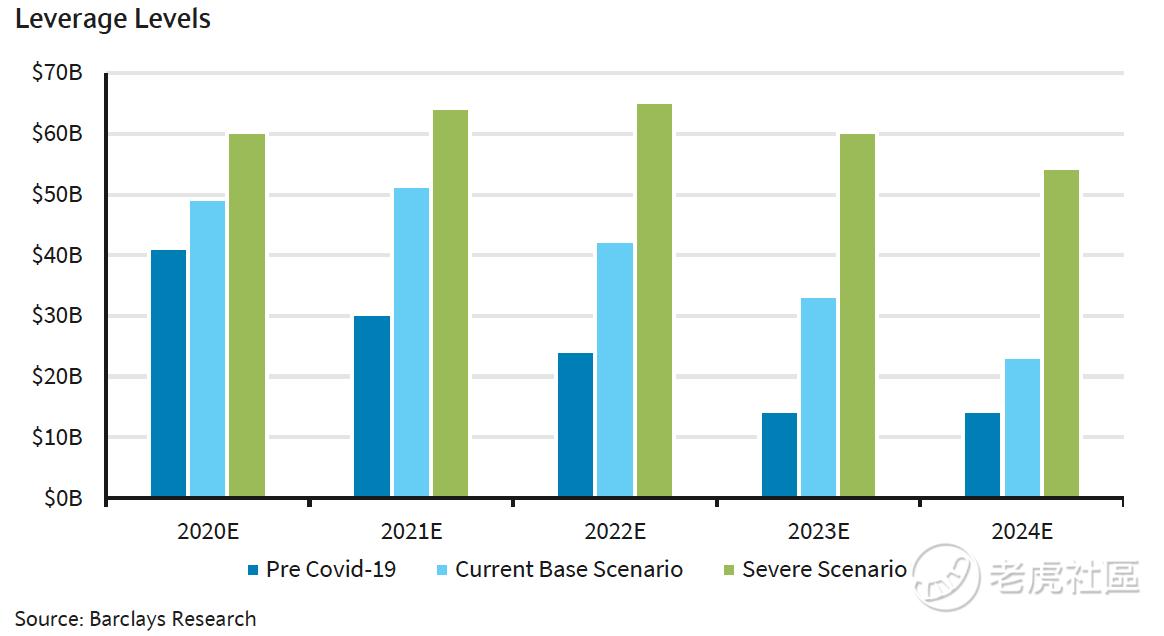

根据巴克莱银行的统计:如果波音能获得少量商用飞机预付现金流,那公司现在需要贷款额度以外的100亿美元现金流来度过债务危机,2021年的债务水平会攀升至500亿美元;若没办法获得商用飞机预付现金流,则公司需要250亿美元,2022年的债务水平能达到650亿美元。

要是没有救助,从企业层面上,波音是可以宣布破产清算了。

这也是美国政府”救助“的必要性了。

三、政府的救助只能解决流动性问题,不能解决债务本身

轻资产运营的公司,还可以短暂地灵活调整生产线,但波音不能。它是上下游中最关键的一环,为了保持飞机生产线的持续运营,日常运营成本,尤其是可变成本的部分,根本降不了多少。飞机虽然是高价值工业产品,也是有规模效应的,况且波音还在努力让737尽快复飞。

把希望都放在美国政府是不明智的。俗话说救急不救穷,虽然波音现在也很急,但它的大问题是穷。

美国政府可以提供贷款,甚至可以无息,但很难从根本上解决债务问题。政府可以增加国防订单,但在面对多个国防巨头厂商时也得雨露均沾。尽管波音是美国现代工业的标志之一,但欠下的债就是真的债,政府替企业还债这种选项现在还只保留在幻想中。

很多人说2008年的时候,美国政府在AIG和雷曼兄弟中间二选一。其实,按照政府的能力,救一个和救两个的能力都具备,为何最后放弃了雷曼呢?因为雷曼的资产负债表上躺着的都是海量杠杆的结构化衍生品,是烂账不说还非常难出手,从骨子里就是就坏掉了,而AIG则有更多高质量的资产,却因监管等原因无法在危机期间快速获得现金流而产生流动性危机。

今天的波音,虽然不是金融企业,却也一身金融病。前些年借债回购提升了股价,现在该还的还是得还回来。如果商用机型没有得到好转,那政府再怎么救援都无济于事。

目前,投行分析师给的目标价不甚乐观。

那我们用最狠地方式说,经营现金的水平都不及08年,凭什么股价不能跌回那儿呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

跌到30卖房子买波音