等等!即使巴菲特钟爱,腰斩后的航空股也莫急着抄底!

航空股历来颇受投资者争议,即使是股神巴菲特,早年对航空股也是嗤之以鼻,只是近年来不知为何,买了多家航空股的股票,且在本轮美股大调整期间,过早加仓,“活久见”的股神也难免踩坑。

当然,相较于股神手中握有的巨资,加仓的那点钱只能算毛毛雨,无伤大雅。

在航空股暴跌后,诸多投资者选择抄巴菲特的底裤,不少人买在低位,短时间盈利接近50%,羡煞蠢蠢欲动要抄底的人。

很多投资者认为航空需求是刚需,只待疫情过去,腰斩的股价必能涨回去,面对一倍的上涨空间,犹如看到地上躺着百元大钞,不捡真的是傻子。

但,市场会是傻子吗?身在太平洋彼岸的普通投资者都能看到的机会,卖出的人是怎么想的?美国人为什么不去抄底?腰斩过后的航空股真的是白捡钱的机会?

今个,以$达美航空(DAL)$ 为例,来聊聊抄底航空股的那点事。

恕我直言,航空股毫无成长性

1989年,巴菲特曾重仓一支航空股,6年过后,该笔投资亏了75%。自此,巴老一直告诫投资者买入航空股无疑是自杀,但2016年,巴菲特一反常态,大幅增持航空股,其中就包括达美。

这笔投资,适合股神的年龄和资产规模,但对于追求资产扩张的投资者来说,航空股的成长性弱爆了!

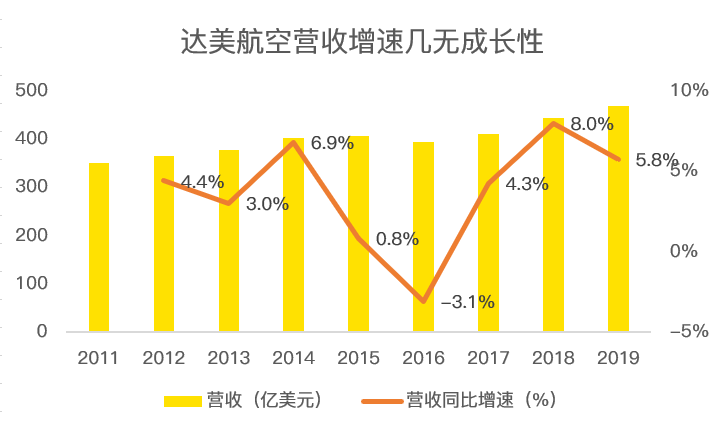

以达美航空为例,2011年,该公司的营收规模是351亿美金,这个数据截止到2019年是470亿美金,8年的时间,涨了33.9%,复合增长了3.7%,考虑美钞变毛,这点增长,约等于0。

虽然营收变化不大,但净利润提升相当明显,达美从2011年8.54亿的净利润增长到2019年的47.67亿,涨幅458%。

营收增速缓慢,而净利润提升巨大,这背后是成本大幅下降做的功劳。

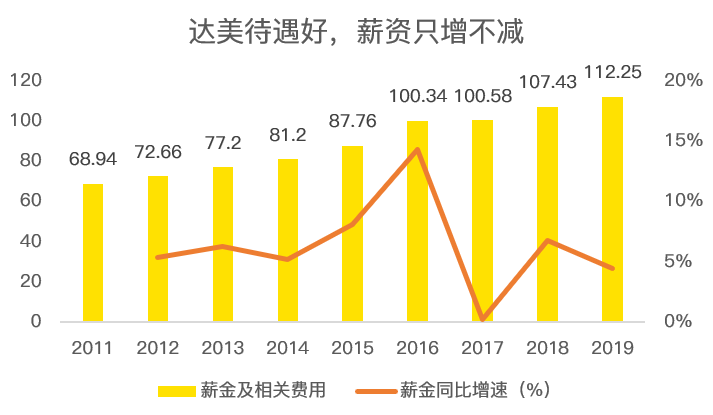

航空公司主要的两大成本是工资和油费,2019年,这两项费用占总营业费用的比重为48.9%。

其中,人员工资待遇一般只增不减,达美对员工更是壕,2019年的薪金及相关费用支出较2011年大增62.8%,远超33.9%的营收增速。

显然,达美并没有通过控制员工福利达到净利润增加的目的。

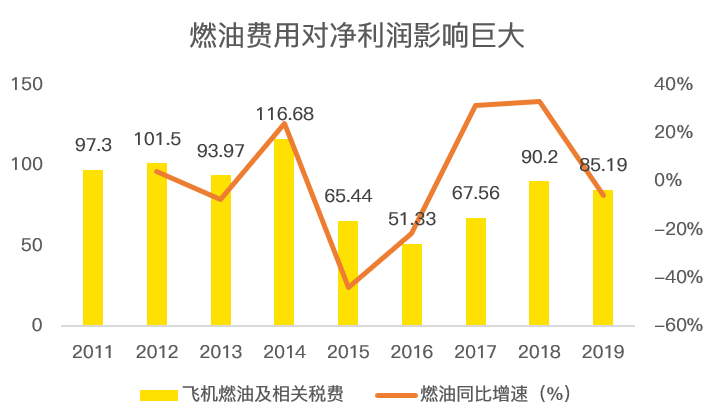

在油费方面,燃油费用支出占达美总营业费用的21%,达到85亿美金。

此项费用与世界油价息息相关,涨跌难以预料,不是达美管理层能够控制的。

这么大的一个变量存在,油价涨与跌会在很大程度上觉得公司盈利水平。

2011年,达美在燃油费用上支出97.3亿,8年过去了,得益于油价的下跌,该项费用只有85亿,perfect!营收蹭蹭涨,油费反而更便宜,一增一减,数十亿的利润出来了。

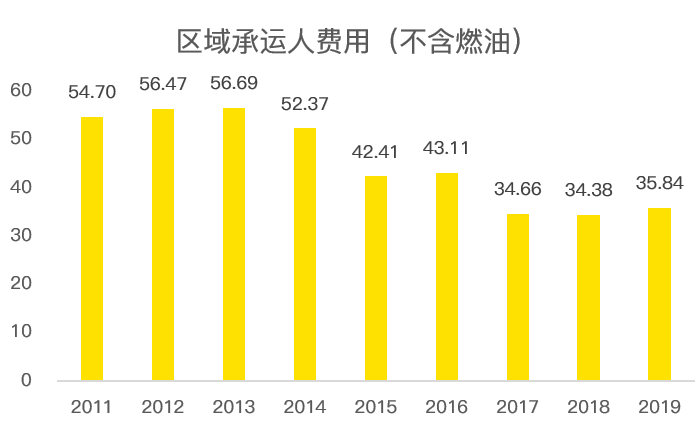

除此之外,达美给支线航空公司的分成也大幅下降,从2011年的54.7亿降到2019年的35.8亿,又是近20亿美金的利润空间。

不同于油价的不可掌控,此项费用优化或是管理层优秀经营所致,具备可持续性,但近3年稳定在35亿左右,优化幅度不大。

因此,营收增速缓慢,人员工资只增不减,区域承运费用稳定,达美的盈利完全要看油价的脸色了。

公用事业or养老股

不可否认,航空需求很稳定,在没有特殊情况下,航空股的特性更像是公用事业或养老股——稳定但缺乏涨幅。

来看看达美航空这几年完整的K线走势:

上图为达美航空周k图,很明显的一个特征,如果你错过了2013-2015年的达美,那你买入它就只能获取一个非常平庸的收益。

巴菲特看上达美或许正是冲着稳定而来。

与对银行股的偏见一样,市场给予航空股的估值非常之低,在达美暴跌之前,其2019年的静态PE只有8倍,而每年的股东回报却在不断增长。

2019年,达美支付了9.8亿美元的股息,按60美元的单价计算,股息率达到2.6%。

除了派息,回购也是推动股东回报的重要力量,与2013年初相比,当下的股票数量减少了约25%!

刚需+低估值+回报丰厚,这或许是股神巴菲特看上达美的原因。

抄巴菲特底裤,等翻倍?

达美股价自高点以来已经腰斩,在经历上周报复性反弹后,周三再度大跌16%,如果现价抄底,若有一天股价恢复到60美元,妥妥的存在翻倍收益的空间。

这一策略个人认为存在1个bug:

当前价格是不是底?会不会在你买入后又腰斩?

从基本面来看,当下航空公司基本失去收入来源,按照国人预期,疫情一般能在2个月左右得到控制,届时复产复工,航空公司复活,股价恢复原位。

这可能是投资者的一厢情愿。自新冠疫情以来,资本市场一再低估新冠病毒。

先是国内疫情爆发,美股几无影响,在初期短暂下跌后,还曾创下历史新高。

尔后套用国内经验,认为国际疫情也能在较短时间得到控制,但我们是不是低估了新冠病毒的狡猾之处?

假如疫情持续到年底或明年春天,假如客流量并不能恢复往常,航空公司即使恢复营运,飞机拉一个人的成本和100个人也几乎没有差别,那达美很有可能会巨亏!

这种超预期的时长或许是国内投资者尚未预料到的,当然,很多人可能都是想干他娘一票就溜,哪管这么多事。

在达美的营收结构中,客运收入占比89.9%,货运1.6%,里程兑换、炼油厂等其他业务占比8.5%,现在唯一能使上劲只有货运了。

收入没了,市场最为担心的就是达美的债务。

2013-2019年,达美把赚来的钱,按季度给股东发股息,共发放38亿美金,加上股票回购,共向股东返还153亿美元,搁以往,这是优质公司的典范,但没想到,手里留下的钱太少,以至于市场担忧债务危机。

根据2019年年报显示,达美的现金有28.8亿美金,应收账款28.5亿,加上燃油库存,总的流动资产有82.49亿。

但公司的当前到期债务加上应计薪金及相关福利就有59.88亿,去除预收账款,总的流动负债达到169.9亿元。

考虑到每天3075万的员工工资成本,达美如果不新增借款或政府援助,根本抗不过这轮疫情。

在这种面临债务危机或破产的境遇下,到底50%是底还是80%是底,没人能预料得到,毕竟同样面临债务危机的$波音(BA)$ 能在一个月内大跌72%。

另一同行$西南航空(LUV)$ 在2008年金融危机中从16.7元的股价跌到4.9元,跌幅70%!

而这仅仅是金融危机带来的威力,新冠除了带来债务危机,还有消失的客运收入,等级上更甚一筹。

翻倍或还有戏!

如果一场疫情打垮全球航空业,我想这不是各国想要看到的结局,当下航空股面临的危机主要是债务,消失的收入可以通过裁员降薪达到苟延残喘,非致命。

因此,只要航空公司不卖家当(主要是飞机),扛过了这**雨,终将迎来彩虹。

唯一的不确定性只有跌多少才是底?

因此,或者听张文宏医生的话,待疫情高峰或曙光来临的时候考虑买点股票,或者通过控制仓位,分批买入,抱着持有数年、即使破产倒闭也不畏惧损失的心态投入,才是制胜王道。

毕竟,疫情早晚有控制住的一天,你说呢。

风险提示:本文未考虑航空公司申请破产倒闭的情况,在市场面前,我们永远都是小学生。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 自由自在509·2020-04-02做为一个小散、千万不要盲目换股。也不要盲目抛高吸低。因为你要知道机构知道的信息永远比散户早。永远掌握主动权、只有呆着不动机构才奈何不了你、也不要去借钱炒股、用闲钱来炒不要给自己压力。这样最少能保证你会赚钱只是赚的少,虽然赚的少但是总比存银行涨利息要好吧。8举报

- WalterWu·2020-04-02最新消息,据TSA数据,周三只有24万名乘客通过了机场安检点,较一年前同期下降了近90%。Alaska Air表示4、5月份削减70%的航班。该公司首席执行长蒂尔登(Brad Tilden)在发给员工的一条信息中说,公司每天要消耗约1400万美元现金。1举报

- 接着奏乐·2020-04-02这个价位可以买,小散还想真的抄底?底都让你抄了大资金还要不要玩2举报

- 复兴计划·2020-04-02多数人还是看涨的,百亿美金买美国航空业大白马点赞举报

- 猴子的虎·2020-04-2060的百分之三十就是18估值差不多了,新冠是突发事件,只要没有经济衰退,问题不大点赞举报

- 秋木林·2020-04-03有道理,疫情后,这股票将不止翻倍,甚至是3-5倍!点赞举报

- supergun·2020-04-05抛了西南航空点赞举报

- 安心睡大觉·2020-04-05写的很不错,有了一定新了解点赞举报

- 价值投资者gxy·2020-04-04邮轮股同样超跌 成长性怎么样呢点赞举报

- 好无聊的老头·2020-04-04巴菲特今天割肉了点赞举报

- Buernos·2020-04-03说得好,我准备抄底了点赞举报

- 价值投资为王·2020-04-04$达美航空(DAL)$ 这周刚写了达美航空的分析文章,结果昨晚就传来巴老爷子减持的消息,世事变化无常,投资还得信自己! $西南航空(LUV)$1举报

- 价值投资为王·2020-05-03巴菲特卖出了所有的航空股,投资还是只能信自己 [666] [666] [666] $西南航空(LUV)$ $达美航空(DAL)$ $联合大陆航空(UAL)$点赞举报

- 福安长乐·2020-04-06大家好点赞举报

- AliceMe·2020-04-02不知道哪里是底点赞举报

- FMD单片机·2020-04-02好点赞举报