瑞幸咖啡股价翻倍市值破百亿美金 烧钱烧出护城河?

雷达财经出品 文|长帆 编|沧海

1月14日,瑞幸咖啡报收于45.80美元,总市值达110.07亿美元,较上市首日股价翻了1.69倍。

瑞幸上市后股票涨幅

然而,瑞幸咖啡股价上涨,并非来自公司盈利能力的改善。2018 年,公司净亏损 16 亿元,2019 年前三季度公司净亏损 17 亿元。

事实上,瑞幸咖啡股价的大幅上涨也是近两个月的事情。2019年11月12日,瑞幸咖啡的市值尚不足50亿美元。

瑞幸咖啡股价上涨的诱因是公司2019年三季报。公司去年前三季度营收15.4亿元,并给出了一个创造性的“概念”,实现单店层面盈利。事实上,公司Q3净亏损5.3亿元。

自成立以来,瑞幸咖啡一直在不断讲述新故事。去年9月小鹿茶独立运作,今年1月8日,瑞幸咖啡在北京召开战略发布会,发布智能无人零售战略,推出无人咖啡机“瑞即购”。

瑞幸不断烧钱能否烧出护城河?东兴证券给出了否定的答案。东兴证券认为,瑞幸咖啡的商业模式,并不存在突破某个临界点就可以战胜竞争对手,建立长期的护城河。

瑞幸咖啡的烧钱故事还将持续。只是,瑞幸咖啡模式能一直获得投资者认可吗?

烧出个咖啡帝国

瑞幸咖啡自成立以来,一直靠“烧钱驱动”。自2017年成立至今,瑞幸咖啡一直处于亏损状态。2018 年,公司净亏损 16 亿元,2019 年前三季度公司净亏损17亿元。

瑞幸咖啡能够支撑至今,与神州系的资本支持密不可分。

瑞幸咖啡的核心创始团队里,创始人、CEO钱治亚此前是神州优车的COO,负责市场营销的CMO杨飞曾是神州优车的CMO。在其创业后,获得神州优车董事长陆正耀个人和愉悦资本的数千万元天使投资。

2018年6月,瑞幸咖啡宣布完成A轮2亿美元融资,投后估值10亿美元,由大钲资本领投,愉悦资本、新加坡政府投资公司(GIC)、君联资本跟投。

同年12月,瑞幸再次融资2亿美元,A轮资方君联资本不再跟投,中金公司进入投资人列表,其他三家公司继续投资,投后估值22亿美元。此轮融资过后,愉悦资本创始合伙人刘二海进入瑞幸咖啡董事会。

早期投资人大多与神州优车有着密切的关系。刘二海在创办愉悦资本前,曾担任联想投资的董事总经理,在这期间,他投资了神州租车,与陆正耀建立了良好关系;君联资本董事长朱立南,担任神州优车董事;大钲资本的创始人黎辉在担任华平投资亚太区总裁时主导投资了神州租车,并曾加入神州优车出任副董事长。

瑞幸咖啡联合创始人兼CMO杨飞在2019年1月举行的战略沟通会上称:“我们和投资人在补贴策略的看法上保持高度一致。未来还会有三到五年坚持补贴,快速做大,符合我们的发展战略。”

此后,瑞幸在融资上狂奔。2019年4月,瑞幸咖啡获得贝莱德B+轮融资1.5亿美元。

2019年5月17日,瑞幸咖啡闪电登陆美股。总共募集资金6.9515亿美元,市值42.53亿美元。

上市后,瑞幸咖啡依然未停止融资的脚步。其中,今年1月7日,瑞幸咖啡向美国证券交易委员会提交FORM F-1文件,计划发行4亿美元的可转换优先债券,同时计划增发1200万股股票、融资超过2亿美元。这些新募资金中的相当一部分,就是用来推进无人零售计划。

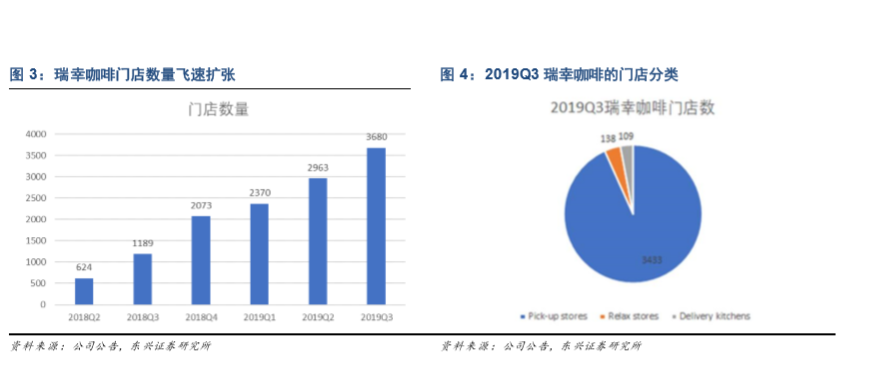

靠着融资推动,瑞幸咖啡成为发展最快的连锁咖啡店。其第一家门店在 2017 年 10 月开张,从 2018 年起开始爆发式增长。从 2018Q2 到 2019 年 Q3,瑞幸咖啡门店数从 624 家增长到3680家。

在2019年1月3日举办的瑞幸咖啡战略沟通会上,钱治亚曾表示,2018年瑞幸咖啡已布局门店2073家,2019年将新开店2500家,2019年底总门店数超过4500家,门店数和杯数全面超过星巴克。

1月8日,钱治亚透露,瑞幸咖啡成为了中国最大连锁咖啡品牌,直营门店数量已达到4507家,目前除了在上海排第二之外,瑞幸在全国各个主流城市的门店数量都居第一。

烧钱难烧出护城河

烧钱并未能带来稳定的现金流。从 2018 年第一季度至今,瑞幸咖啡经营性现金流持续为负。瑞幸咖啡 2019 年第三季度经营性现金流为-1.23亿元。

雷达财经注意到,在瑞幸咖啡2019年Q3财报中,瑞幸咖啡称线下咖啡店在运营层面挺过了盈亏平衡点,实现了12.5%的利润率,盈利1.86亿元。

什么是门店利润?瑞幸对其的定义是产品收入-门店相关支出。即总门店收入(不含外卖费)-房租-原材料费用-机器待摊费用。

然而,瑞幸咖啡需要支付产品研发费用、市场营销费用、管理费用、运营费用,而这些都需要均摊至每杯咖啡。瑞幸创造的新概念,并不能掩盖瑞幸亏损的事实。2019年三季度,瑞幸咖啡净亏损5.3亿元。

未来,瑞幸咖啡能持续扩张吗?一个可供参考的数据是,星巴克进军中国20年,也只开出了约4000家门店。

据行业人士分析,包括竞争对手星巴克在内,咖啡还是一二线城市的需求,暂时没有下沉到三四线的可能。

瑞幸咖啡的烧钱模式是否可以持续?东兴证券研究认为,尽管瑞幸咖啡和星巴克是差异化竞争的,但是它还是连锁咖啡店的模式。展望未来,以下几种情况仍然会长期存在:

1)规模效应并不显著。虽然连锁咖啡店规模变大之后,能够降低一些采购成本和固定成本,但是和同样模式快闪店相比差别并不大。

2)瑞幸咖啡的品牌价值很难评估。因为补贴的缘故,顾客对瑞幸咖啡留下的印象就是廉价咖啡。如果顾客不愿意付出溢价,那么品牌价值在哪呢?

3)无法阻止竞争对手进入。瑞幸咖啡的补贴并不能阻止竞争对手进入这个领域。只要瑞幸咖啡停止补贴,有利可图的竞争对手同样可以开出各种快闪店。

东兴证券认为,瑞幸咖啡本质上是连锁咖啡店的模式。其商业模式并不存在突破某个临界点就可以战胜竞争对手,建立长期的护城河。因此,瑞幸咖啡的模式并不适合采用昂贵的烧钱策略去扩张,烧钱带来的长期价值不大。瑞幸咖啡的补贴并不能阻止竞争对手进入这个领域。只要瑞幸咖啡停止补贴,有利可图的竞争对手同样可以开出各种快闪店。

未来,瑞幸咖啡在停止补贴后,能否获得一个合理的利润率水平呢?东兴证券称,这是一个很难回答的问题。星巴克历史上的净利润率大约在 10%-15%之间。未来,瑞幸咖啡要在比星巴克明显便宜的情况下,还能否获取合理的利润率呢?按照查理.芒格的方式,这种问题应该直接被划到“太难”里不予考虑了。

雷达财经随机询问了10位消费者,有8人称瑞幸咖啡店内部装潢档次、消费体验低于星巴克。相比较星巴克,瑞幸是廉价品牌。如果瑞幸平台取消补贴或涨价,则考虑其他品牌。

瑞幸急需新故事

在咖啡门店高增长的故事难以持续之后,瑞幸还能否保持高增长?瑞幸似乎也认识到了咖啡门店的局限,自成立后,一直在扩展边界。

瑞幸咖啡于2018年8月引入轻食,推出三明治、司康等产品;9月,推出鲜榨果汁,之后陆续引入零食、午餐等新品类。

2019年4月,瑞幸“小鹿茶”在2个城市上线测试;2019年5月正式注资成立瑞幸烘焙。7月下旬,瑞幸在中国的运营主体——瑞幸咖啡(中国)有限公司的经营范围增加了多个品类,包括服装、鞋帽、箱包、钟表眼镜、文具等。这意味着瑞幸在销售品类上正朝着便利店、乃至大型商超迈进。

2019年9月。瑞幸咖啡宣布将小鹿作为LuckinTea独立品牌运营,拥有独立品牌logo以及独立的视觉VI系统和门店SI识别系统。在城市分布上,小鹿茶将侧重二三四线城市等下沉市场,并主打休闲场景,瑞幸咖啡侧重一二线城市,延续办公场景为主;在产品上,小鹿茶门店主要销售全系列茶饮产品,兼卖“大师咖啡”、零食等,瑞幸咖啡门店以咖啡为主,仅售卖几款经典的小鹿茶。瑞幸也不断加大广告宣传力度,官宣小鹿茶独立品牌形象代言人——肖战,扩大品牌影响力。

有业内人士认为,瑞幸入局前,茶饮赛道已有喜茶、奈雪の茶、乐乐茶等网红茶饮,亦有一点点、coco都可、蜜雪冰城等价格低廉的奶茶占据市场头部,使得小鹿茶的地位颇为尴尬。

2019年8月19日,瑞幸上线两款水杯,这是其首次将产品销售扩张到饮料食品之外的品类。

今年1月8日,瑞幸咖啡召开战略发布会,这次的故事主角变为无人咖啡机和无人售卖机。无人咖啡机名为“瑞即购”(luckin coffee EXPRESS),用户下单并获取领取码,向机器出示领取码。即开始取杯现做,大约一分半钟能制作完成。无人售卖机名为 “瑞划算”(luckin pop MINI)。瑞即购卖咖啡,瑞划算卖果汁、坚果、饼干、巧克力等休闲零食。

目前,无人咖啡机市场上已经有咖啡零点吧、友饮、友咖啡、莱杯咖啡、咖啡码头等几个品牌,瑞幸入局的影响,还需要时间观察。

但可以肯定的是,瑞幸的扩张脚步不会就此停止。瑞幸的高股价,需要一个接着一个的新故事去维持。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。