特斯拉:销量超预期,Model Y交付进度提前

上周特斯拉$(TSLA)$公布了不俗的四季度业绩,股价涨至650美元。

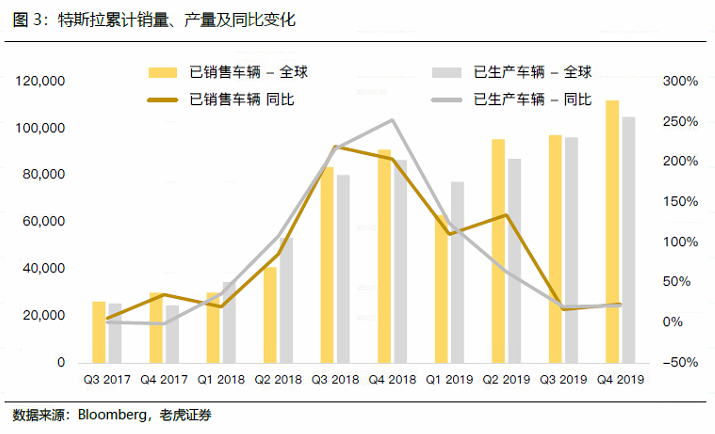

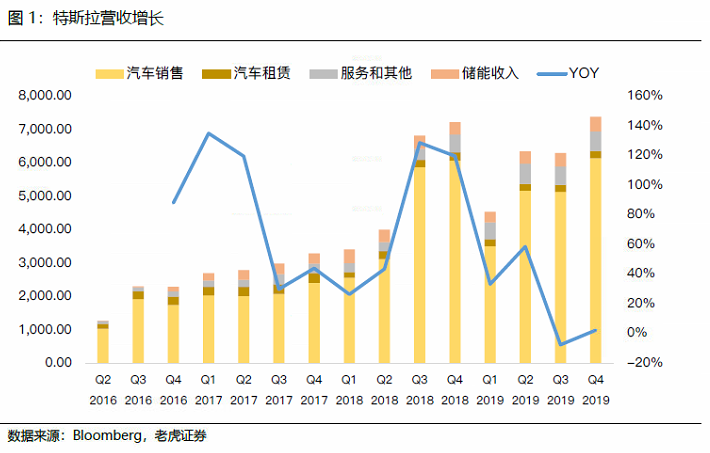

四季度汽车销量11.21万辆(+23.2%,yoy),营收73.8亿美元(+2.2%,yoy),均超出市场预期。

19年开始销量提升已经成为营收增长的主要驱动因素,随着Model Y新产品周期的开启,公司预计2020年交付量将超过50万,比去年增长三分之一,产量目标为64万辆。

投资要点

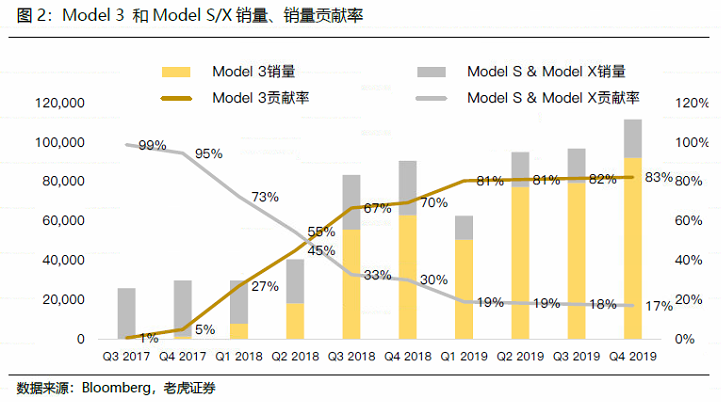

Model 3延续爆款,Model Y交付预期提前

本季度营收主要由销量增长驱动,Model 3延续爆款,尤其是中国市场需求强劲,上海超级工厂是四季度业绩提升的重要因素。Model Y提前至今年一季度在北美交付,并将于2021年在上海、柏林交付,不同产品的推出,也让特斯拉业务从美国、中国进一步拓展至更多国家。

产能提升,改善运营利润率

毛利率同比降低,主要受Model S/X销量占比减少所致,环比微降主要由四季度降价及Model3租赁占比提升,但在Model Y和上海超级工厂的推动下,本季度出色的成本控制、产能提升,令特斯拉运营利润率提升了72基点至4.86%。

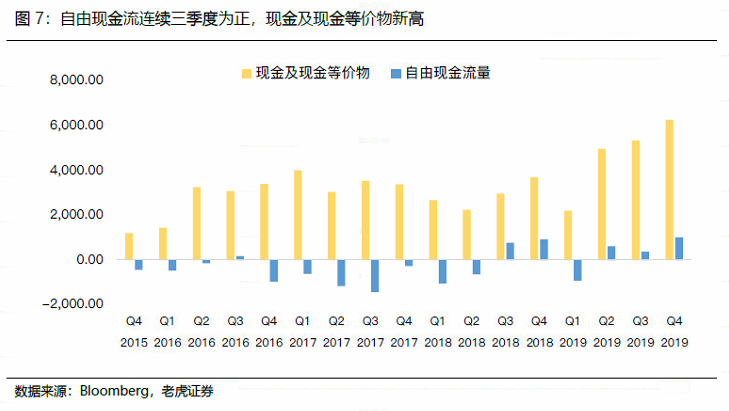

自由现金流创历史新高,业务开始自给自足

季末特斯拉现金及现金等价物增长至63亿美元,自由现金流达到10亿美元历史新高,且连续三季度为正,年度也首次实现由负转正,意味着特斯业务的发展已经到了自给自足的地步。

一、营收:主要由销量增长驱动,Model Y即将带来产品新周期

4Q19公司收入增长(+2.2%,yoy)主要由欧洲和中国市场汽车交付量强劲增长贡献。(上海超级工厂Model 3的产量提升)。由于Model 3销量的贡献率(83%)已经较高,因此,标准续航里程版Model 3的发布和定价调整使得公司平均售价(ASP)相比2018年有所降低。

可以预见的是,2020年平均售价大幅变化的可能性不大,这意味着2020年收入增长动力将继续由销量增长驱动。

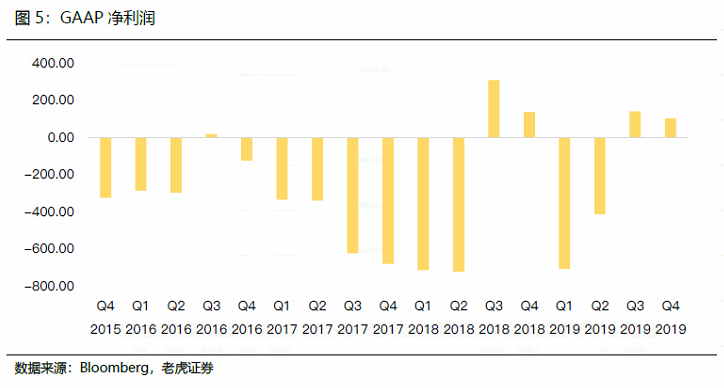

GAAP准则下,特斯拉2019全年毛利润(41亿美元)与18年基本持平,其中四季度产量的增长和成本降低带来利润的扩张 。虽然四季度运营费用在增长(主要受7200万美元高管激励费用的影响),但更高的毛利润也令四季度GAAP运营利润率提高了72个基点至4.86%。

季末特斯拉现金及现金等价物增长至63亿美元,使得季度自由现金流达到10亿美元历史最佳水平。由于在上海超级工厂的投资和在弗里蒙特的Model Y的筹备,资本支出也有所增加。

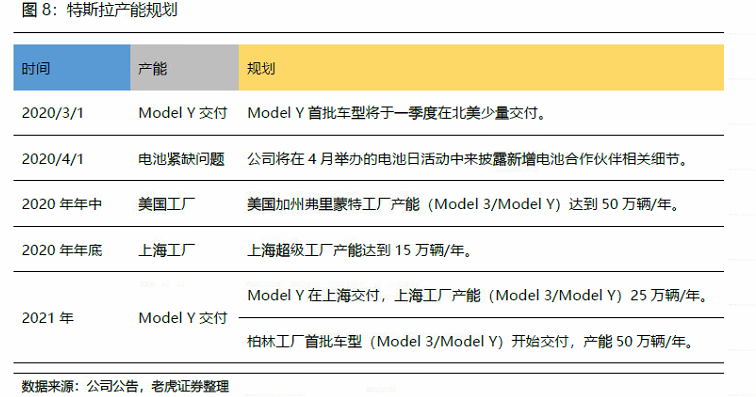

上海工厂建成投产,Fremont工厂Model Y生产计划提前,德国工厂预计2021年投产。公司预计2020年全球产量64万辆,销量将轻松超过50万辆。

上海工厂:2019年1月7日,上海工厂一期工程开工建设,10月14日投产,2020年1月7日规模交付。据特斯拉中国官方微博消息,上海工厂产能为15万辆/年。

Fremont工厂:2020年1月开始安装Model Y生产设备,现阶段为限量生产,预计3月交付。现阶段Model 3&Y产能40万辆/年,预计2020年中产能达50万辆/年。

德国柏林工厂:2019年11月,马斯克宣布将在德国柏林建立特斯拉4号超级工厂,以进一步扩充其在全球的制造版图。该工厂产能为50万辆/每年,主要用于生产Model 3/Y,预计2021年建成使用。

1)需求疲软;2)新型冠状肺炎疫情令春节后上海工厂复工时间延长超预期,上海工厂进展不达预期的风险;3)中美贸易摩擦再生波澜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 春韭绿油油·2020-02-04这是要冲一千元的节奏啊点赞举报

- 谁允许你直视本王·2020-02-031000见点赞举报

- 特斯拉熄火夫斯基·2020-02-03要上700了点赞举报

- 桐人君·2020-02-04🐂点赞举报

- 麦田里的守望·2020-02-03牛啊点赞举报

- 自觅虎·2020-02-03牛点赞举报