股价15年涨了13X!这是投资回报率最棒天然气公司:诺瓦泰克

$诺瓦泰克(NVTK.UK)$ “NOVATEK”是俄罗斯🇷🇺第二大天然气公司。 从公司2005年IPO到今年1月初,股价涨了13X(不含股息)[得意] 公司股价最近下跌一点了因为亚洲液化天然气价格下跌(收到中国新闻影响),但是在长期应该会OK了,最近几个周公司已经开始回购几百万股票[得意]

公司1994年建立,一共有1.3万员工在56气田钻探天然气。目前公司的市值大约500亿美金。以下图片是诺瓦泰克的商标[得意]

以下图片是公司的崭新LNG液化天然气项目名叫YAMAL LNG。哇看起来像一个小城市。YAMAL LNG已经开始对中国出口液化天然气[得意]

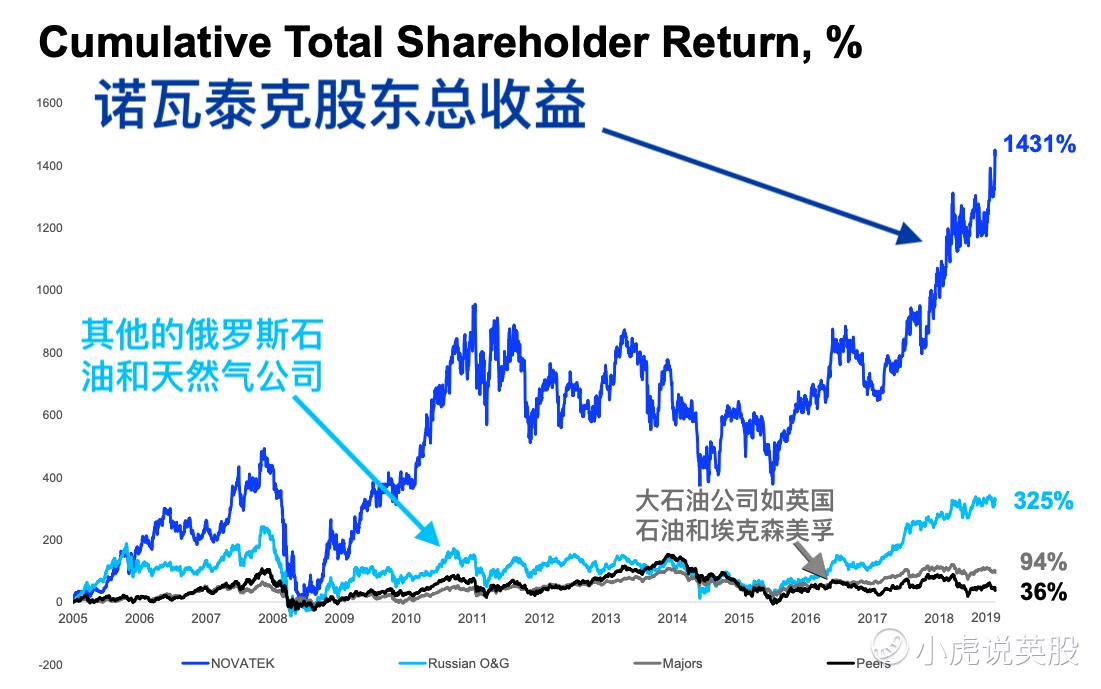

以下图片显示诺瓦泰克股东的总收益从2005年至2019年底[呆住] (含股息)小虎们可以看到公司的总收益超过其他大西方能源公司如埃克森美孚和俄罗斯其他的能源公司。

诺瓦泰克已经成为世界最大的能源公司之一,但是跟英国石油或$埃克森美孚(XOM)$ 的一个大区别是它基本上只做天然气,所以石油价格对它的业务没有大影响。那最近几年小虎们都知道许多能源公司,如$BP英国石油(BP..UK)$ 没有很好投资回报。那诺瓦泰克,这家天然气公司怎么像一家科技公司,在长期给股东那么好投资回报?[呆住]

诺瓦泰克业务规模已经很大,公司2019年产生了787亿立方米天然气,大约组成全世界的2%左右[暗中观察]关键业务是天然气,但公司也炼油(做航油和各种各样燃油)以及钻探一点石油。公司产生石油因为钻探天然气时,石油也经常在附近(算免费[笑哭])。目前天然气和液化天然气在一起组成公司的46%的收入,炼油产品(特别的是航油)组成26%,石油组成15%,其他的产品组成12%[吃瓜]

2018年全世界天然气总产量为3.9万亿立方米。2019年数据还没出来,但是预测大约为4万亿立方米。在2018年,产生最多天然气的国家排行榜如下:

- 米国 8640 亿立方米

- 俄罗斯 7410 亿立方米

- 伊朗 2320 亿立方米

- 加拿大 1880 亿立方米

- 中国 1700 亿立方米

- 卡塔尔 1680 亿立方米

- 挪威 1270 亿立方米

- 澳洲 1250 亿立方米

- 沙特阿拉伯 980 亿立方米

- 阿尔及利亚 960 亿立方米

俄罗斯的资源太多了,但对诺瓦泰克来说,公司绝大多数天然气储备都在西伯利亚的YAMAL 省。以下图片显示公司在俄罗斯哪里钻探天然气:

2005年公司在伦交所和莫斯科交易所上市时,公司的发行价为$16.75美金 (诺瓦泰克属于伦交所的国际订单簿所以它以美金计价和支付股息[贱笑])目前在伦交所,诺瓦泰克的股价大约为165美金(最近股价跌了因为液化天然气价格跌了)。假如公司的股价大约200美金(今年1月中旬股价突破215美金),在过去15年,公司股价的年化复合增长率为18%[财迷] 值得关注的是,公司也每年支付股息,在过去五年公司的平均股息回报率为2%以及从2005年上市时,公司每年提高每股的股息额。另外小虎们必须要关注公司正在回购股票,从上个月股票开始跌后,公司已经回购了100万股票以上[保佑]

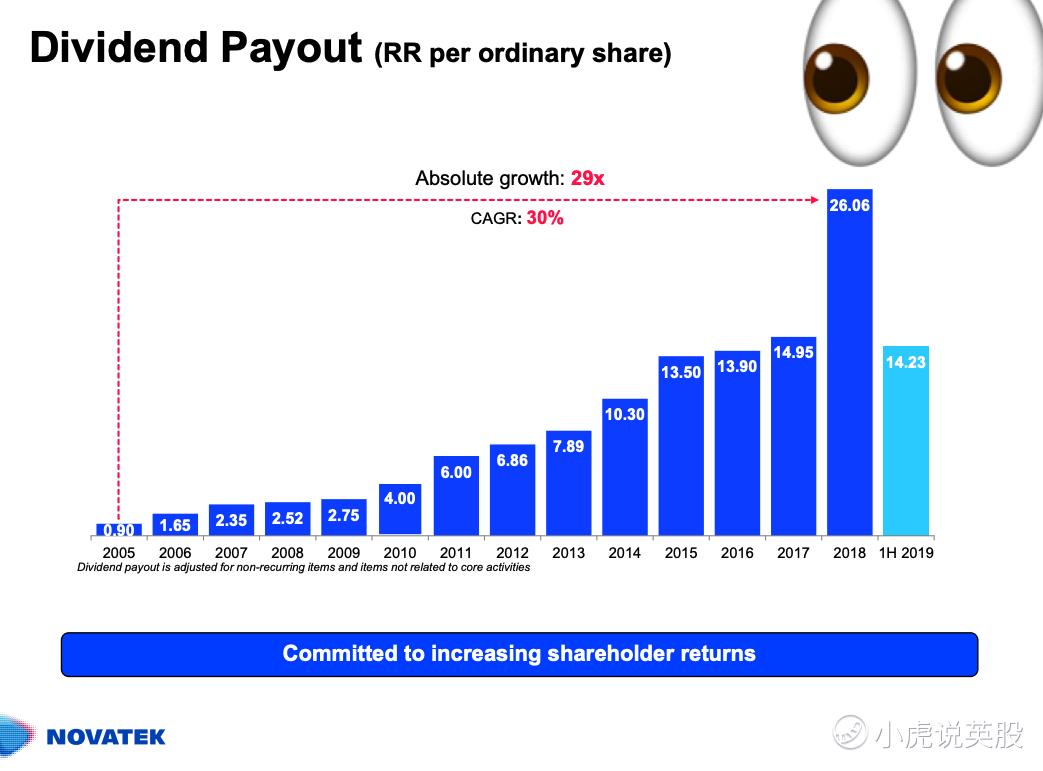

以下图片显示公司对每股支付多少股息(卢布)由于一只伦敦股票代表10只普通股,这个意味着去年每只诺外泰克伦敦股票的股息额为260.6卢布(大约4.1美金)[真香]

2005年公司总产量为250亿立方米天然气。2019年公司产生了787亿立方米天,哇发展那么多。公司的Q4财报还没出来,但2019年1月至9月,公司的总收入为6417亿卢布(大约101亿美金),涨了16.7%。净利润为9549亿卢布(大约151亿美金)涨了460% (这是真的,小英一会儿解释这个不可思议的净利润)

小虎们可以看以下图片更理解诺瓦泰克的业务规模。以下图片是公司的新钻探天然气的项目,YAMAL LNG,它在西伯利亚的YAMAL省,靠近北冰洋。哇,外国媒体预测该新液化天然气LNG项目的总成本为255亿美金[呆住]

YAMAL LNG是全俄罗斯最大液化天然气项目之一[得意] 该项目每年能产生270亿立方米天然气(YAMAL LNG还在开发,未达到该水平)

这是一位YAMAL LNG工人:

这是YAMAL LNG的一个液化天然气仓库。太大了,你可以在里面看到工人[呆住]

哇,他们的YAMAL LNG小城市连一个教堂也有!好Q!

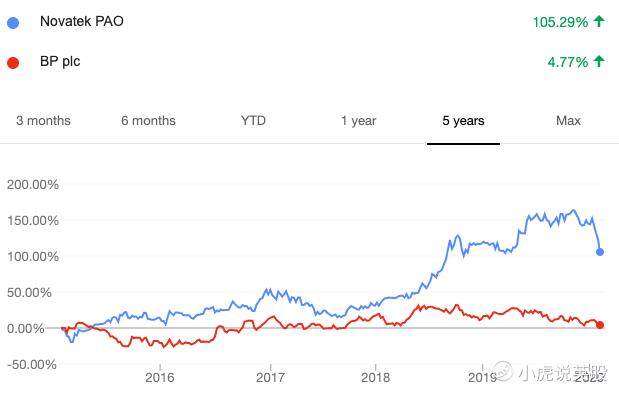

1994年建立的诺瓦泰克的投资回报到底怎么能超过所有更大国际能源公司,如$荷兰皇家壳牌(B类股)(RDSB.UK)$ 或$英国石油(BP)$ ?

在过去5年,以下两个图片显示诺瓦泰克的股价与荷兰皇家壳牌“SHELL” 和英国石油“BP"的股价。

哇所以在过去5年,西方能源公司的投资回报率太不好,$英国石油(BP)$ 和 $荷兰皇家壳牌(B类股)(RDSB.UK)$ 只有能力给股东支付股息,这样不好, 我们老虎社区的高级价值投资者至少要保护资本,然后添加股价涨幅和股息。股价在5年时期下降了或不动是不可接受的[鬼脸]

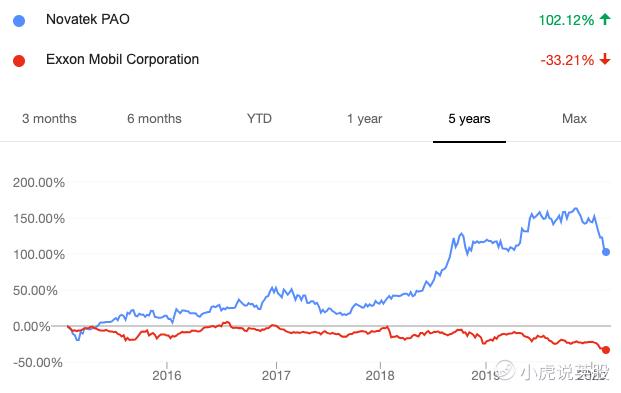

另外,诺瓦泰克跟米国的EXXON $埃克森美孚(XOM)$ 也有一样的状况[暗中观察]

你们米国牛仔最近干嘛?有可能你们米国公司高管应该开始学习俄罗斯语[笑哭][鬼脸][梭哈]

为什么是这样?为什么$诺瓦泰克(NVTK.UK)$ 投资回报能超过所有的知名能源公司?有三个核心原因:

第一是俄罗斯🇷🇺天然气市场给国内公司一个大优惠。第二是诺瓦泰克的天然气产量和储备量越来越大。第三是与其他的能源巨头比起来,诺瓦泰克的储备量更稳定。

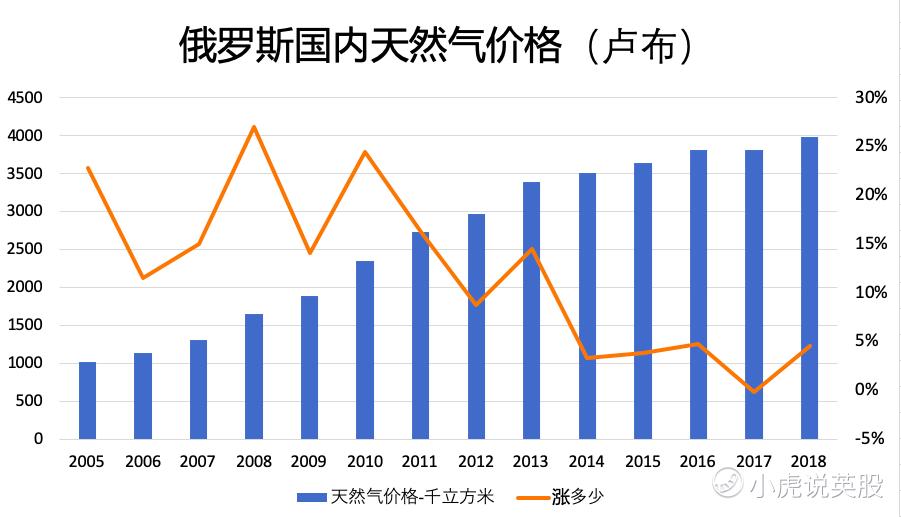

第一原因是俄罗斯天然气市场收到规章影响。俄罗斯天然气产生量超过消耗量,所以俄罗斯不进口天然气。值得关注的是,俄罗斯政府对国内市场控制天然气价格波动。在这样规章影响下,俄罗斯公民和公司对天然气支付不一样的价格。俄罗斯各个省也有时有不一样价格。在这样规章影响下,每年天然气价格不会跌,反而俄罗斯政府每年允许天然气公司把价格涨了一点点。这个很可能是因为俄罗斯政府持有世界第一大天然气公司“GAZPROM” $俄罗斯天然气工业股份公司(OGZD.UK)$ 的51%的股份,所以俄罗斯政府要保障它每年从GAZPROM获得稳定的股息。(在过去5年,GAZPROM的平均股息回报率为6%[得意])

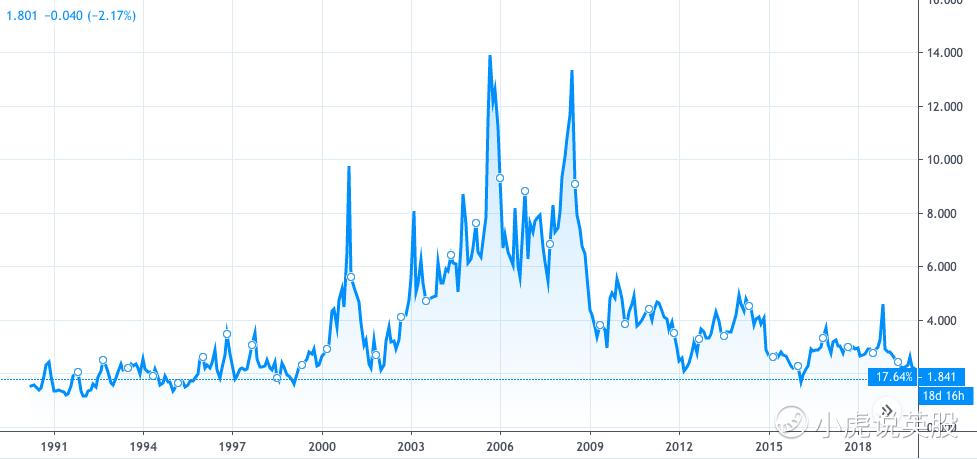

以下图片显示世界天然气价格从2005年(诺瓦泰克2005年7月上市时)到现在(美金-BRITISH THERMAL UNITS)

所以,在天然气价格一直在下跌的场景下,诺瓦泰克还可以给股东很好的投资回报率,真棒。这是因为无论世界天然气价格如何,俄罗斯市场平均天然气价格每年慢慢地涨[保佑]

小虎们可以从上述表哥看到在俄罗斯,天然气价格每年涨了。那诺瓦泰克的国际液化天然气业务正在发展得蛮快,但是公司的最大市场还是俄罗斯。2018年,公司的92%天然气是在俄罗斯内销售的,2019年该比例是84%因为公司多做液化天然气。

那诺瓦泰克2005年上伦交所时,总产量为250亿立方米天然气,但2019年公司产生了787亿立方米天然气所以从2005年到2019年,公司产量的年化复合增长率为8.5%(2019年产量增长率为8.8%)所以由于公司在这个收到政府控制的市场每年提高它的天然气销售,无论国际天然气价格如何,$诺瓦泰克(NVTK.UK)$ 每年在俄罗斯可以提高收入和净利润。

结果是从2005年伦敦IPO时到现在,公司的收入和净利润涨了非常多。

2005年公司总收入为13亿美金,净利润为4.2亿美金。公司2019年Q4财报没出来,但在2019年1月至9月,公司总收入为6417亿卢布(大约101.8亿美金),涨了16.7%。净利润为9549亿卢布(大约151亿美金)涨了460%[财迷]哇这是什么情况?

第二原因:公司每年做大投资提高天然气产量

事实上上述利润是一次性利润,诺瓦泰克对一些其他能源公司卖新钻探天然气和产生液化天然气项目(ARTIC LNG 2)的40%股份[得意] $中国海洋石油(00883)$ 持有10%股份,$中石油(PTR)$ 持有10%以及一家法国能源巨头TOTAL和一家日本公司也投资了,两家一共持有20%股份。外国媒体报道诺瓦泰克和它合作伙伴对ARTIC LNG 2 一共将投资大约213亿美金[喷血] 诺瓦泰克还是在开发该项目,但它做完了后, 每年产量为19.8百万公吨液化天然气(大约146亿立方米天然气)[呆住]

以下图片是公司ARTIC LNG 2图片。

值得关注是ARTIC LNG 2 只是一个新项目,最近几年,诺瓦泰克在西伯利亚开发许多新项目。公司另外大项目是YAMAL LNG。诺瓦泰克还在开发YAMAL LNG项目。项目做完了后可每年产生17.4百万公吨液化天然气(大约128亿立方米天然气[贱笑])

以下图片又是YAMAL LNG图片:

为了融资YAMAL LNG,公司与$中石油(PTR)$ 和中国丝绸基金合作。诺瓦泰克持有50.1%股份,法国TOTAL公司持有项目20%股份,$中石油(PTR)$ 持有20%,丝绸基金有9.9%。项目大约2023至2025年做完了。

看起来像$诺瓦泰克(NVTK.UK)$ 一直在做大投资保障未来产量能继续上涨。事实上这样投资是诺外泰克核心战略的一部分。公司领导一直做这样投资开发新储备。为了更理解公司怎么实行长期投资和发展计划,小虎们可以看一看公司现在运营多少气田。2005年,公司只有6所气田。2018年底公司有56所气田[得意]

小虎们应该注意,GAZPROM还是俄罗斯最大天然气公司,但GAZPROM用它的巨大管道网络销售天然气,与GAZPROM的业务规模比起来,$诺瓦泰克(NVTK.UK)$ 小多了,但是它的液化天然气业务超过GAZPROM,目前诺瓦泰克的液化天然气业务是俄罗斯第一大。

彭博去年秋天报道诺瓦泰克的目标是10年之后占用全球液化天然气市场的10%[得意] 诺瓦泰克已经做了那么多几百亿美金投资开发液化天然气业务。基本上公司要垄断亚洲液化天然气市场。诺瓦泰克和合作伙伴在北俄罗斯已经投资那么多资本,建设那么大液化天然气项如YAMAL LNG 和ARTIC LNG 2。与更遥远的米国天然气公司比起来,ARTIC LNG 2 和YAMAL LNG离关键液化天然气市场如中国日本印度更近。在这样场景下,在未来有可能诺瓦泰克会有一个成本壁垒,公司的价格更低,离顾客更进的液化天然气可避免米国公司对上述关键市场出口很多液化天然气。另外,许多米国天然气公司如$EQT corp(EQT)$ 和$切萨皮克能源(CHK)$ 快要崩溃了(CHK股价已经少于1美金所纽交所快要让它退市)米国正在产生太多天然气,市场饱和了。米国小土豆破产了之后,天然气市场会更合理,在现在的低价水平许多米国中小企业活不下[笑哭] 诺瓦泰克的财务状况很稳定,总资产为193亿美金但总债务为52亿美金,所以公司可克服市场短期挑战。

第三原因是与西方源巨头比起来,诺瓦泰克有大储备量

投资能源公司时,投资者必须要注意储备量,算一下该公司在未来几年或几十年可维持运营。在这个指标,诺瓦泰克做得很好但英国石油“BP”和荷兰皇家壳牌“SHELL”做得非常不好。

对比诺瓦泰克储备量和英国石油和荷兰皇家壳牌储备量时,小虎们可以理解为什么诺外泰克的股票涨了很多,以及理解为什么没有人想买英国石油和荷兰皇家壳牌。小虎们请注意,讨论储备量时,该文章用MMBOE - MILLION BARRELS OF OIL EQUIVALENT。这个指标把天然气兑换成石油,是行业常用算法。

- 诺瓦泰克2005年披露它有4573 MMBOE。 目前公司有16,265MMBOE。

- 英国石油2005年披露它有14203 MMBOE。目前公司有19,945 MMBOE。

- 荷兰皇家壳牌2005年披露它有7761 MMBOE。目前公司有11,100 MMBOE。

在这样情况下,与西方能源公司来对比,诺瓦泰克储备量涨了更快因为公司发现但不钻探许多天然气。另外投资者也需要算各家公司每年消耗多少储备。这个指标名叫 RESERVE REPLACEMENT RATIO。这算是公司在一年内对储备添加多少除以公司从储备中钻探(产生)多少。如果比例是100%,意味着在一年内公司发现1立方米天然气以及钻探(产生)1立方米天然气。如果比例超过100%,公司储备量在涨,但如果比例少于100%,公司储备量在减少,很可能在未来不可维持现在的产量。

能源公司每年披露RESERVE REPLACEMENT RATIO “RRR”。在Q4财报中,荷兰皇家壳牌披露它的比例是65%[叹气] 英国石油也较惨,比例为67%。 诺瓦泰克呢?去年诺瓦泰克的比例为252%。去年 $俄罗斯天然气工业股份公司(OGZD.UK)$ 的比例为160%[鬼脸] 目前诺瓦泰克的储备量能支持公司运营28年,荷兰皇家壳牌和英国石油只有12年左右[笑哭]

最后值得关注是英国石油和荷兰皇家壳牌的股息回报率超过$诺瓦泰克(NVTK.UK)$ 在过去5年,英国石油平均股息回报率为6.3%,荷兰皇家壳牌为6.5%。但是这些高股息对投资者没什么价值因为英国石油和荷兰皇家壳牌的RESERVE REPLACEMENT RATIO少于100%,所以很可能两家在未来不可以维持现在的产量。如果不可维持产量,两家也应该不可以维持高股息。好像诺瓦泰克在用它的资本投资未来产量(这是为什么它有越来越多气田),但英国石油和荷兰皇家壳牌不知道如何用它们资本,只能用股息和回购吸引新投资者。

总的来说,诺瓦泰克正在实行巨大投资提高未来产量,以及因为它的储备量那么大,公司应该可以实行它的长期计划成为国际液化天然气的领先一家公司。

诺瓦泰克的市盈率为3.5

今天伦交所北京时间下午4点开盘,晚上1230收盘啊。

对于英国的股息税的规章, 中英惠税条约股息预扣10%。

@33_Tiger @Tony特别帅 @14亿少女的梦 @Pretty_Feng

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 5ef72deb·2020-02-26所言非虚!1举报

- 空军大队长·2020-02-16写的太好了点赞举报

- renyi122·2020-02-11今年能源不行啊点赞举报

- 2461fbaf·2020-02-11能源总是紧缺的点赞举报

- 春暖花開時·2020-02-11[微笑]点赞举报

- 谁允许你直视本王·2020-02-11厉害厉害点赞举报

- 金海瑞·2020-02-11同意点赞举报

- 咏春·2020-02-11天然气点赞举报

- 14亿少女的梦·2020-02-11牛点赞举报

- supergun·2020-02-11nb1举报

- 偷鸡虎·2020-02-11nice点赞举报