三大因素决定特斯拉股价大限将至

一、产能基本面已然无法支撑股价

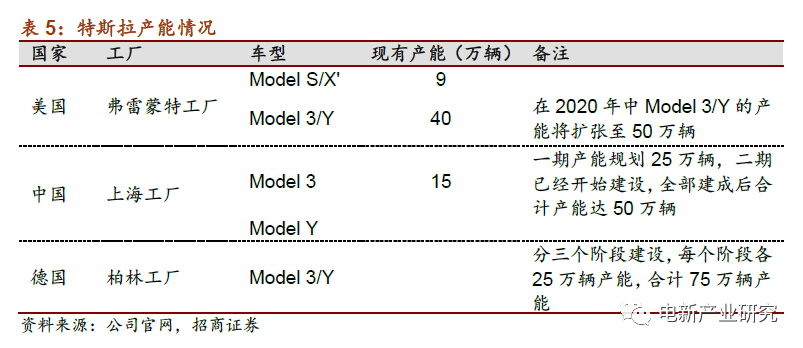

首先特斯拉的逻辑里是没有市场拉动逻辑,因为订单一直是处于供不应求状态,因此产能决定其发展机制,美国本土工厂和上海超级工厂产能是逐步释放过程,预期可以强烈,但是产能释放和基本面改善是一步一步来的具体细看一下几点,根据国际比较主流EV/销售量的估值方式,0.12-0.18作为参考数(主流车厂都是小于0.1的,约小需要支撑股价的销售量约大),那么按照现在640块的股价来看现在特斯拉的稳定销售量应该在64万辆-94万辆,不考虑任何销售压力,2020年所有产能全部打满勉强达到下限。

二、不要拿苹果和特斯拉对标,因为手机是消费品汽车主要还是固定资产,汽车市场目前特斯拉是顶端玩家市场远胜于大众刚需市场。

1、美国本土主流市场因为新能源补贴不再实施一季度销售会大额退坡,《可再生能源和能源效率法》是否能够实施仍然存在较大的不确定性,就眼前来看一季度美国本土的特斯拉销售在2019年四季度的抢装之后,2020年一季度销售面临的大额退坡,但是即便实施单一车企补贴限制为60万辆,目前产能仍然需要逐渐释放,预定量超过60万辆边际后,面临大额退补,即便如此应该已经在临界点,看看几款车的预定量就知道了,这个退补对于经济型的MODEL3打击比较大,而目前MODEL3是特斯拉的锋芒型产品。

2、国产特斯拉虽然降价,但是国内销售并不达预期,基于国内销售环境未必成熟,虽然降价但是相对于进口T3并没有太大的差距,虽然会有追捧的玩家,但是不会形成国外十几万量的预定规模,也暂时无法形成一股新的消费热点,而顶端玩家更愿意关注MODELY和卡车,但是数量不会多,这个和MODEL3本身走量逻辑是有所违背的,2019年进口Model3的出货量,重点是中国客户是在意那几万块钱的人么。

3、特斯拉四季度是增长最快的一个季度,但是根据年报看并没有超过整个市场预期太多,销售额只比市场预期高了2亿,就一个年销售200多亿的公司而且,仅仅高出了1%,无法对基本逻辑形成根本性影响,然后市场的反应是剧烈的,从未来看并没有结构性改变的要素,即便是,12月19日刚刚提出《可再生能源和能源效率法》市场也仅仅小涨了2%,但是回到今天来看市场已经基本已经透支了所有的市场利好,中国市场、上海工场、卡车预定、ModelY量产、美国扩产能、德国工厂、退补抢装(本来预期是1月份退补,12月19日美国出了新的退税政策)

三、盘面上逻辑已经不合理了,A股特斯拉概念火爆、“野蛮人”的大棋暂时主导了市场

图形中划线的位置应该是450块左右,这一周有几个重要的事情:

1、市面上70%-80%的主流机构开始全面看空特斯拉,包括德意志银行、美银、大摩(网上应该可以搜到不少文章),当然随后空头被暴打了,应该来说在此之后主导市场走势的人已然不是主流的价值投资机构了,从整个估值结构来看400-500块基本上所有的价值投资机构会离场了。

2、红色分界线之后特斯拉$特斯拉(TSLA)$ 整体的走法已经完全改变了,从之前的价值票稳步攀升,变成了,洗盘跳拉的风格,特斯拉股价的拉升,持续稳定着A股特斯拉概念股们的信心,因为一直最主要隐藏线一直没有实锤。那就是宁德时代进入供应链,不过1月30日这个最后利好已经兑现了。

A股特斯拉指数

满满的出货风

3、A股的特斯拉概念股们$依然是在最后的狂欢了,从特斯拉国产化的实际增量目前看起来非常有限,基本都已经在预期中兑现了,此番之后肯定要经历一地鸡毛,水分挤干后里面还是有干货的到时候再捡了。

总结:特斯拉的450以后已然不是价值股的走势了,基本面无论产能还是市场都不支撑640以上的股价,A股因为这次武汉病毒事件阶段性已经到头了,获利盘需要出货,特斯拉概念股需要一针强心针!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Joezm·2020-02-02滿滿的屁話1举报