阿里回归香港:怎样一条悲欣交集的路?

1942年九月初三日晚八时整,一代民国高僧大德弘一法师在泉州晚晴室吉祥西逝。临终前3天,他在用过的三寸纸片背面,写下让世人怅然至今的四个字:悲欣交集。

这四个字,用在阿里与香港资本市场的回归路上,也再合适不过。

在香港市场,曾有过两次互联网科技股对香港投资者造成影响非常负面的刻骨铭心的泡沫经历。

一是在2000年互联网泡沫浪潮时,小超人李泽楷一手导演的当时最火爆的互联网概念股电讯盈科。通过一段时间疯狂并购炒作,电讯盈科从股价不足1毛钱的公司炒高至每股53.11港元,市值最高超过3300亿港元,后又迅速泡沫刺破,股价暴跌近9成,导致无数在那一波浪潮中满仓追进的港人投资者家产尽埋,从此港人对互联网产业再无好感。

二是在2007年互联网热潮再度席卷全球时,在香港一上市就创出多项新记录,集万千宠爱于一身,引无数香港投资者疯狂看好,但最终同样股价遭受暴跌后黯然退市,坚定看好的香港投资者损失无比惨重的阿里巴巴。

这家公司因为同样的行业,同样的泡沫,同样的天堂与地狱,对投资者造成同样刻骨铭心的伤害,因而成为那个时代香港投资者人共同的惨痛回忆。也正因为如此,才导致阿里巴巴与港交所之间经历了一次类似于轰轰烈烈爱过、刻骨铭心恨过,最后又悉然相盼破镜重圆的悲欣交集史。

1

轰烈的爱

2007年11月6日,阿里巴巴网络有限公司以B2B业务作为主体,在香港主板挂牌成功上市。

彼时,正值互联网热潮再次席卷全球,一大批大型互联网企业受到资本市场的狂热追捧。

作为中国最大电商的阿里巴巴,虽然仅是以B2B业务作为主体上市,但不碍市场对其未来增长及母公司其他性感业务(淘宝和支付)注入的美好预期(颇类似当下市场对中烟香港的遐想与追捧),引起阿里在港上市时受到了无数投资者的疯狂而坚定的看好。

在当时,阿里巴巴创出了香港股票市场历史上多项记录:

融资17亿美元,超过谷歌成为科技领域融资之最(同时创港股融资纪录);

散户投资者超额认购258倍,冻结资金高达4500亿港元,创香港股市冻资规模之最;

50倍以上的机构投资者超额认购,包括雅虎、AIG、鸿海、工银亚洲、思科等8家巨头争相抢注;

开盘当天股价飙涨涨192%,创下了港股2007年新股首日涨幅之最。

市值超200亿美元,成为亚洲市值第二的互联网公司,紧逼雅虎日本;

市盈率高达300倍,在当时已上市的科技公司中几乎无人能及。

另有媒体报道,曾出现50名“超级散户”,动用接近9亿港币对阿里进行认购,足可见当时信奉阿里和马云的散户群体,数量是多么的庞大,信仰又是多么的单纯和坚定。

据说那时候的阿里巴巴就像一个奇迹,令许多人兴奋不已。以发行价预计,上市后接近有1000名阿里员工将成为百万富翁,阿里的IPO成为当时互联网普及面最广的一次造富活动。

2008年12月3日,阿里巴巴的股价一度达到41.8港元,但谁也没想到的是,这成了阿里巴巴在香港股票市场最巅峰的时刻。

2

刻骨的恨

随后的2008年,全球经济危机爆发,经济形势一落千丈,阿里的2B业务同样受到巨大影响,阿里巴巴股价开始不断下滑,2008年3月下降到IPO价格之下,到了10月份,阿里股价跌至3.46港元的低位,不到一年前发行价的3成,和41.8元的高位相比,跌幅超过9成。此前轰轰烈烈爱着阿里的香港股民,不得不一次又一次忍受股价下跌带来的痛苦煎熬。

2009年,随着各国强力救市,金融市场回暖,阿里股价开始回升,一度站上20港元上方,但好景不长,自2009年三季度开始,阿里股价增长乏力。

到了2011年2月21日,阿里爆出大丑闻,过去两年B2B平台里近2000余家“中国供应商”客户因涉嫌欺诈被暂停服务,同时由于快速扩张,阿里的公司内部管理问题不断,B2B公司CEO卫哲以及COO李旭晖引咎辞职。

事件爆发后,阿里巴巴名声扫地,阿里巴巴股再度持续下跌,至2011年11月,股价更跌落至10港元下方,上市时的高光,已消失殆尽。到2012年2月,股价也没什么起色,较发行价已跌超过3成,和41.8港元的历史高位,更是蒸发近8成。

最终,阿里宣布以每股13.5港元,也就是发行价的价格进行私有化,收购余下的27.03%股份,并于6月正式撤离港交所。

13.5港元上市,13.5港元退市,转了一圈,一切又回到起点。

马云用发行价回购,貌似不赚不赔,但其在这几年间却利用资本市场助力的无息资金获得了极大的发展,无论是业务规模还是影响力,已经发生了翻天覆地的变化,可以说,他确实是大赚了。

而在这一圈轮回中,那些曾经看好阿里股份、信奉马云为神、坚定信仰阿里巴巴的无数香港股民,绝大部分都亏损惨重。

这也导致了当时各种声讨阿里的报道铺天盖地,如:“阿里勾结无良投行香港上市,圈数亿港币套牢无数散户”;“阿里股价从40一股暴跌7元不到,中国互联网最大的泡沫已破灭”;“阿里的骗局渐渐被世人看清”等等。

后来,当年完成私有化的马云,曾一度试图挽回香港市场落下的印象,希望将2B、2C甚至支付等核心业务重新打包,继续在香港上市,也算回馈读香港市场的亏欠。

但令人唏嘘的是,香港拒绝了阿里的这份“好意”。2013年10月,香港财经事务及库务局局长陈家强表示:香港为了保障投资者权益,必须坚持“同股同权”原则,香港上市规则规定不能设有双重股权。

现在回过头看这段恩怨情仇,这其中,固然有香港股票市场的僵化制度限制使然,但其中,又有多少是因为此前被阿里的过山车泡沫亏惨而心生抵触的缘故呢?应该不少吧。

阿里最终无奈选择远赴美国上市。

3

出走海外

2014年9月18日,阿里巴巴正式登陆登陆纳斯达克,发行价68美元,募资总额高达250亿美元,一度成为美股史上募资规模最大的IPO。

以核心资产上市的阿里没有重蹈覆辙,作为中国最优秀的公司(或许没有之一),其目前股价已经飙升至发行价的3倍,成为全球首屈一指的互联网巨头,美股投资者们也赚得盆满钵满。彼时的阿里,正处于移动互联网的风口浪尖,发展一飞冲天,营收连年高速增长超过50%,衍生出横跨电商、金融、物流、科技等多行业的大阿里生态系统,成为中国绝对的互联网巨无霸。

近两年来,阿里巴巴(BABA.US)的市值几度突破五千亿美元,与香港的腾讯控股交相辉映,成为中国最大的两家互联网公司。

截止6月12日美股收盘,阿里的市值仍然超过4100亿美元,与腾讯双双进入全球市值前十的公司名单。

而这在香港市场的投资者,尤其是那些曾经受过阿里巴巴股票投资“伤害”的股民来说,只能眼睁睁的看着流口水,心情更是无比复杂——这原本是属于他们的红利啊!

4

改革纳新

痛失阿里,成了港交所一个大大的遗憾,还曾被港媒视为港交所最大失误。

香港前财政司司长梁锦松在2017年的一次演讲中说:前几年没让阿里巴巴在香港上市,是个很重大的错误。港交所CEO李小加在内的多位官员也曾对没有让阿里在香港上市表示遗憾。

这也成为港交所改革的导火索,为免失去更多类似于阿里巴巴的市场机会,港交所在总裁李小加的带领下,开启改革之路。

2018年4月24日,港交迈出25年来最大一步:发布IPO新规,向同股不同权结构的公司敞开怀抱,允许双重股权结构的公司,以及尚未盈利的生物科技公司赴港上市,这就为诸多高科技公司扫清了登陆港股的最大障碍。

改革很快取得重大成就,此后,小米(1810.HK)、美团(3690.HK)、百济神州(6160.HK)等互联网以及生物医药公司新经济公司纷纷登陆香港市场。

现在,改革已满一周年,成果丰硕,港股迎来了共40家新经济公司上市,包括9家生物科技公司和2家不同投票权架构公司,融资额累计约1504亿港元,占此期间香港集资金额逾五成。

不仅于此,港交所还对上市制度做了更多的革新修改,针对长期停牌僵尸股,垃圾仙股、玩弄财技的老千股连连下手整顿肃清。

从此,港股市场迎来全面的革新面貌,而这也成为了阿里重新回归的重要因素——美股市场再好,终究是别人家的地盘。

早在去年3月,阿里将在国内二次上市的消息传出后,阿里就曾回应,“赴美上市那天就说过,只要条件允许,我们就回来,这个想法没有变过”。

5

破镜重圆

北京时间6月13日下午,据报道,阿里巴巴递交香港上市申请。而阿里巴巴对此回应称,不予评论。

此前据知情人士消息称,阿里巴巴已经选择了中金公司和瑞信牵头负责其拟议的香港股票发行,计划最早在未来几周向香港交易所提交正式的上市申请。

在今年4月,李小加在接受媒体采访时说:

“阿里百分之百会回来,只是时间长短问题。如果阿里发现它的股价在亚洲时段有交易的可能性,它有可能来。当然,增加一个上市地也会给它带来更多监管成本。一定是当它觉得好处比成本更大,它才会来。

所以将来‘北水’可以通过互联互通机制买阿里的股票了,也许就是阿里回来的一天。”

经过一长段曲折婉转的爱恨情仇经历之后,当初曾经有过的些许分歧,也早已随着时间与各自的成长而烟消云散,现在终于破镜重圆。

6

格局将变

有人欢喜有人愁,腾讯也许对阿里的回归不太欢喜。

过去十几年,腾讯一直是港股投资者的掌上明珠。阿里突然宣布回来,就好比家里本来只有我一个独生子,突然多了一个亲兄弟,肯定会分走一些关爱。阿里从腾讯身上分走资金,将成为一件必然的事情。

令腾讯担忧的是,从19年第一季度的财报来看,阿里似乎是比腾讯更具有增长潜力。

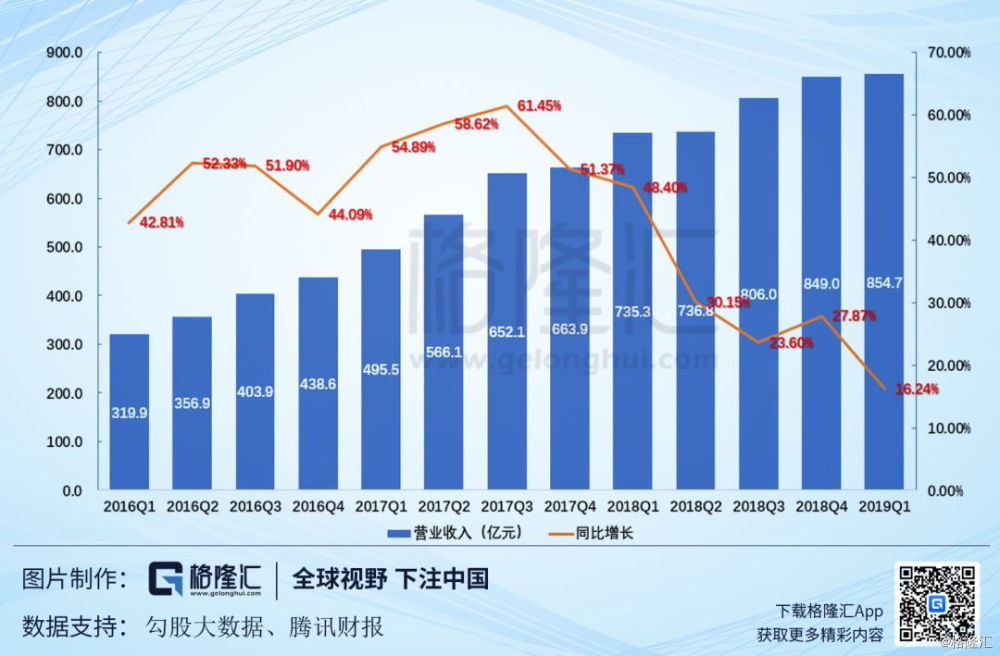

腾讯19年Q1实现收入854.7亿元,同比增长16.24%,同比增速从去年的20%-30%下滑至低于20%。

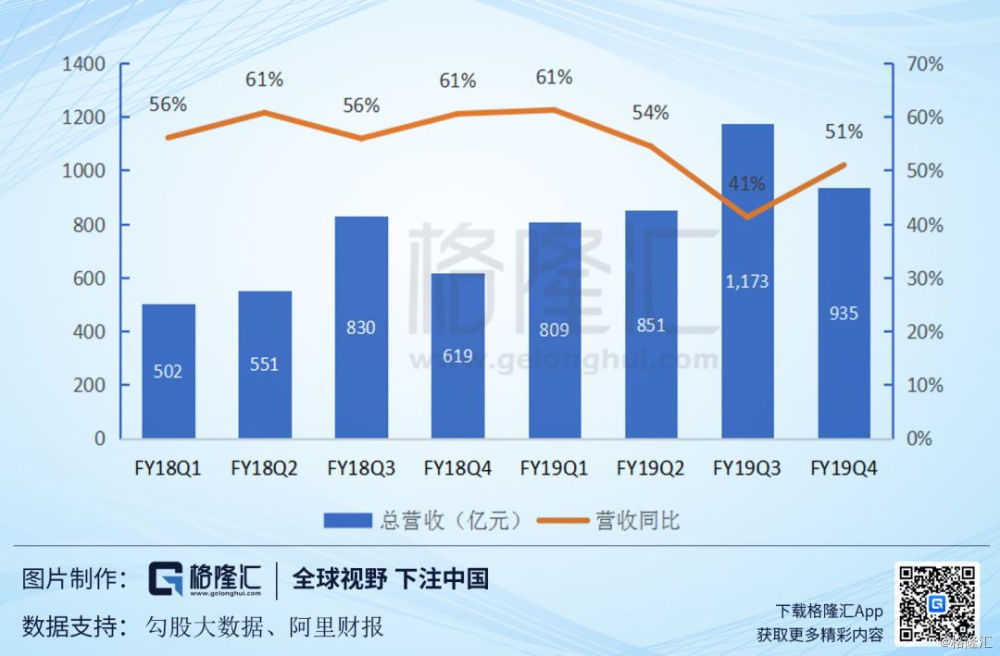

阿里巴巴19自然年Q1总收入为934.98亿元,同比增长51%,在过去的8个季度中,阿里巴巴有7个季度营收同比增速都在50%以上。忽略掉并购所带来的额外收入增长,阿里巴巴2019财年营收增长率为39%。

从营收来看,腾讯营收下滑地厉害,但阿里仍然保持高速增长。

腾讯Q1实现净利润272.1亿元,同比增长16.83%,虽然有所好转,但净利润增速回升有很大一部分是因为投资业务的带动。

阿里巴巴自然年Q1的非美国会计准则(Non-GAAP)净利润为200.56亿元,同比增长42%。调整后EBITA为207.57亿元,同比增长23.52%。

从盈利能力来看,腾讯更赚钱,但是净利润有一部分来源于股权投资业务的带动。阿里巴巴虽然没有腾讯挣钱,但是增速更快,而且阿里还投资了很多具有前景但暂时还不盈利的业务,比如云计算和新零售。

从战略上看,腾讯和阿里分别是社交和电商的垄断巨头,但腾讯的社交帝国明显在受到抖音等多方的严重侵蚀,对这种侵蚀,腾讯并无特别有效的应对之策。相反,在阿里的电商领域,尽管先后出现了京东、拼多多等竞争者,但最后结果,这些竞争对手更像陪练,某种程度上反而令阿里在变得更加强大。

至于两家公司都积极布局的下一个营收增长点,我们看到两家巨头在新零售上疯狂的买卖。目前来看,新零售还没分高低。但在最具战略性的云计算上,腾讯却远远落后于阿里。

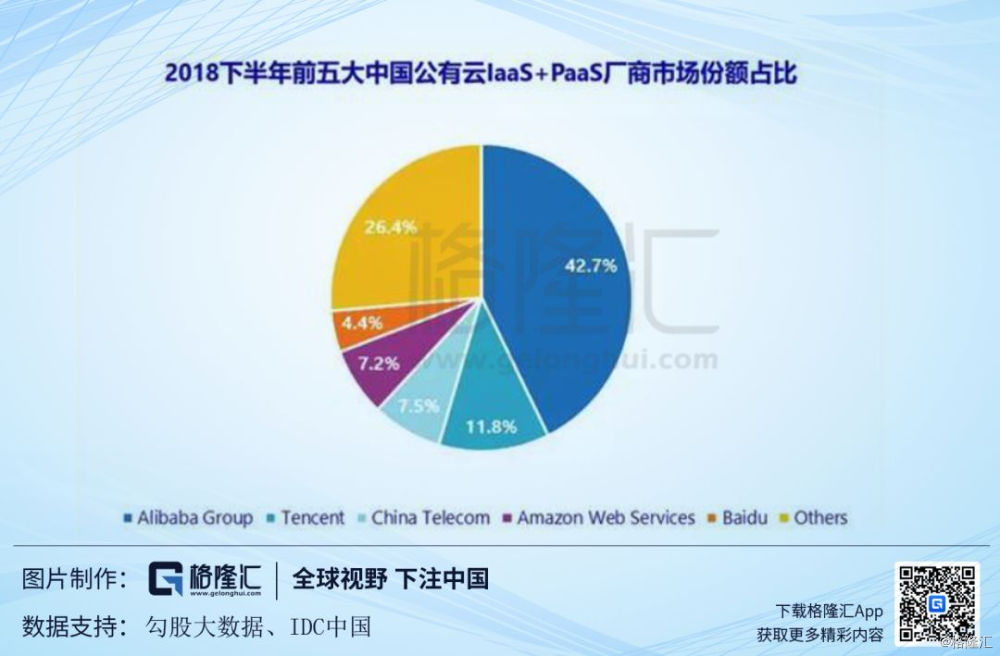

根据IDC的数据,2018年下半年公有云IaaS+PaaS在大陆市场的份额占比中,阿里云以42.7%的份额仍然稳稳占据了市场第一,而腾讯云的体量约为阿里云的1/4左右,仅仅一个零头。

从各方面综合来看,腾讯貌似已经开始在走下坡路,而阿里仍在走上坡路,阿里巴巴似乎更胜一筹。截止至6月13日,腾讯市值3.18万亿港元,阿里市值4166.69亿美元,按7.83港元/美元的汇率换算,阿里市值为3.26万亿港元,不相伯仲。

以前没得选,国内的投资者只能投资腾讯,阿里巴巴回来了之后,腾讯也许已经不是唯一选择了。

阿里回归,资金必然的舍此就彼,对于近况不佳的腾讯来说,无疑是雪上加霜。

7

结语

阿里与港交所的最终破镜重圆,从任何方面来说都是一个双赢的局面。

对港交所来说,从小米美团选择香港,到现在阿里预预期回归,都可以看出科技公司对于香港资本市场的喜爱。阿里作为中国乃至全球最具影响力的科技巨头之一,阿里的回归很有可能促进更多在美国上市的中国企业寻求在香港的二次上市,同时令未上市的科技公司把香港作为上市的首选,今日头条、快手、滴滴都有可能在接下来的几年内赴港上市。

可以预见,香港市场作为中国互联网科技中心的地位,从此落锤坐实,且再无人超越。

而对于阿里来说,最终回归了初心,回到其服务的主体怀抱,赢回曾经在香港市场失去的荣光,或是其深埋内心的一大诉求。同时,借助中国日渐开放的资本市场,和源源不断的北下资金的助力,阿里巴巴不但在市值上很可能会重新得到更高的估值溢价,同时也必然从此与国内及香港投资者关联更密,在业务发展上得到更好的协同影响和增益。

在未来,港股再出一个腾讯也或是在望之事。

而有意思的是,阿里与腾讯这对旗鼓相当的宿敌,终于可以在香港同台竞技,到时候孰强孰弱,谁是港股一哥,尤值关注。

祝福阿里。这一路的颠沛流离,恰如中国经济的曲折摸索却百折不挠,时光会回馈你们的所有努力。

更祝福香港与中国,恰如黄家驹的那首歌:原谅我这一生不羁放纵爱自由!愿岁月厚待我们所有的艰辛摸索,愿我们成为彼此的荣耀!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- leige·2019-06-17那么 时间已经让韭菜忘记了伤痛 就让我阿里巴巴 在来帮助你们找回身为韭菜的恐惧吧点赞举报

- 路人丙·2019-06-14这么有文采。点赞举报

- 陈独友·2019-06-14写得好点赞举报