西方石油竞购阿纳达科 巴菲特成背后最大赢家?

摘要

- 西方石油公司出价超过雪佛龙收购阿纳达科公司。

- 西方石油公司需要沃伦•巴菲特为这笔交易提供资金。

- 伯克希尔·哈撒韦公司在这次交易中获得了非常有利的条款,如果收购成功的话,伯克希尔哈撒韦公司将是最大的赢家。

在现金流王国,我们在公司的管理团队中寻找的技能之一是资本配置。在这方面,沃伦•巴菲特(Warren Buffett)是最伟大的投资家之一,他之所以能够让伯克希尔哈撒韦公司(Berkshire Hathaway)发展得如此之快,很大程度上要归功于他对伯克希尔•哈撒韦(Berkshire Hathaway)保险业务的流通股的运用。后来,他通过与当时需要资金的公司在恰当的时机进行大规模交易,展示了高超的资本配置技巧,这使得沃伦•巴菲特(Warren Buffett)能够对伯克希尔哈撒韦(Berkshire Hathaway)开出非常有利的条件。伯克希尔哈撒韦公司与高盛(Goldman Sachs)和美国银行(Bank of America)的交易就是一个例子。$西方石油(OXY)$ $阿纳达科石油(APC)$ $雪佛龙(CVX)$

他的一些交易包括贷款给公司,同时获得认股权证,这使得伯克希尔哈撒韦公司后来能够以非常优惠的价格大量持有这些公司的股票。

沃伦•巴菲特(Warren Buffett)最近与西方石油公司(OXY)的交易也可能发生类似的情况。沃伦•巴菲特(Warren Buffett)再次谈判达成了一项对伯克希尔哈撒韦公司(Berkshire Hathaway)似乎相当有利的交易,因为伯克希尔哈撒韦将获得的优先股,允许通过股息支付来获得丰厚的现金回报,同时,如果交易按计划进行,伯克希尔哈撒韦还有机会获得资本增值。

为什么西方石油公司要收购阿纳达科

西方石油公司过去一直是一家相对保守的油气公司,专注于北美的页岩油气开发。西方石油公司没有使用太多杠杆,过去也没有进行过大的交易。西方石油公司宣布有意收购另一家上游油气公司阿纳达科石油公司(Anadarko Petroleum Corporation, APC),令许多投资者感到意外。

西方石油公司表示,其收购阿纳达科石油公司(Anadarko)的提议,将对每股现金流以及每股自由现金流(股息后)都有极大的增长。两家一旦合并为一家公司,就会产生巨大的协同效应。管理层预计,每年的协同效应将达到35亿美元。

西方石油公司还计划在收购完成后出售资产,此举有两个目的:释放可用于去杠杆化的现金,以及出售低回报的项目,这将使西方石油公司能够专注于投资组合中回报率最高的项目。

合并后,新公司的企业价值将超过1000亿美元,年产量将达到每天140万桶石油。西方石油公司的管理层表示,在资产出售和实现协同效应之后,合并的公司到2021年的资本回报率将达到20%以上,非常具有吸引力。这要归功于该公司在北美的页岩气领域的资产。

重要的是,西方石油公司计划将股息维持在目前每年3.12美元的水平,削减或取消股息并不是为了帮这笔交易融资。 一旦交易完成,西方石油公司不仅将成为 Permian Basin 第一大生产商,还将成为 Uinta Basin 和 D-J盆地的第一大生产商。除此之外,该公司还将成为阿曼和加纳等国的主要生产商之一,并将在PVC和氯的生产上占据强大的市场份额。

与雪佛龙的竞购战,以及西方石油公司希望如何为这笔交易融资

根据阿纳达科(Anadarko)管理层的说法,在雪佛龙(CVX)向阿纳达科提出更具吸引力的交易条件后,阿纳达科于4月12日同意被雪佛龙收购。在宣布与雪佛龙达成交易后,西方石油公司上调了收购阿纳达科公司的价格,这就是为什么现在西方石油公司似乎是收购阿纳达科公司的主要候选人。然而,雪佛龙也有可能提高报价,因此目前还不能保证阿纳达科将被西方石油公司收购。

对西方石油公司来说,最初提出的收购阿纳达科的交易规模相当大,但在自愿抬高支付的价格之后,西方石油公司必须找寻为大规模的收购融资的方法(相对于自身规模)。例如,西方石油公司已经同意以88亿美元的价格将阿纳达科公司的非洲资产出售给道达尔公司。

但这还不够,这就是为什么西方石油公司同意与伯克希尔·哈撒韦公司达成协议。 伯克希尔·哈撒韦资金雄厚,自然是这笔交易的出资者。

交易条款对伯克希尔·哈撒韦非常有利

伯克希尔·哈撒韦将投资100亿美元购买西方石油公司的优先股。这些公司的股息收益率为8%,这本身就相当具有吸引力:西方石油公司将在这笔交易完成后成为一家主要的油气公司,即使它的杠杆率会上升,但它的杠杆率不会过高。由于西方石油公司计划在未来几年通过自由现金流和资产出售来降低杠杆率,所以西方石油公司面临的风险并不太大。 伯克希尔·哈撒韦将从西方石油公司获得8%的现金收益率,这通常只会从高风险投资中获得的。

不过,这还不是全部,因为伯克希尔·哈撒韦还将获得西方石油公司股票的认股权证。这些认股权证允许伯克希尔·哈撒韦公司以每股62.5美元的价格购买最多8,000万股西方石油公司的股票。

在宣布这一消息时,西方石油的股价约为60美元,仅略低于权证的执行价格。西方石油公司的股价最近远高于62.50美元的执行价,去年的交易价格高达87美元。所以西方石油的股价最终将再次超过62.50美元似乎是合理的,特别是如果一切都按照西方石油公司的股票计划进行,包括资产出售、协同效应和去杠杆化目标。

例如,如果西方石油公司的股价在2024年达到80美元,伯克希尔·哈撒韦公司的认股权证将价值每股17.50美元,总计14亿美元。如果投资100亿美元,伯克希尔哈撒韦公司将获得48亿美元的股息(累计超过6年),此外还有14亿美元的认股权证,总回报62亿美元,占62%。

如果西方石油公司的股价涨至80美元,且股息在这段时间内保持在3.12美元不变,那么以60美元的价格购买该公司普通股的投资者到2024年的总回报率将达到64%。

因此,伦•巴菲特(ren Buffett)达成的这项协议,与投资西方石油公司的普通股相比,这笔交易将在未来几年获得相同的总回报,但与此同时,投资优先股的风险要低得多。永久性资本损失的可能性很小,削减股息的风险也很低,而购买了西方石油公司普通股的投资者面临的资本损失和股息削减的风险更大。

总结

如果一切按照管理层的计划进行,西方石油公司集团收购阿纳达科公司的提议是正确的,但是这种规模的收购并不能保证这一点。 一些分析师和投资者认为,西方石油公司对阿纳达科的资产出价过高。

这笔交易看起来对阿纳达科的股东有利,因为他们可以获得溢价,同时也可能对西方石油公司的股东有利,但这并不能保证。

最大的赢家可能是伯克希尔·哈撒韦公司,因为沃伦•巴菲特已经谈妥了一笔交易,这笔交易将给伯克希尔·哈撒韦集团带来极具吸引力的现金流,优先股股息削减的风险非常低,而伯克希尔·哈撒韦集团也通过8000万股西方石油公司股票的认股权证拥有潜在的上行风险。

巴菲特再一次找到了一种方式,通过一项风险极低的交易来投资数十亿美元的现金,这将带来可稳定的保障收入,如果一切按照计划进行,这可能还会带来充足的资本收益。

多元现金流的力量

乔纳森•韦伯(Jonathan Weber)目前正在报道现金流王国(Cash Flow Kingdom)的大盘股股息领域:“现金流为王的地方”。

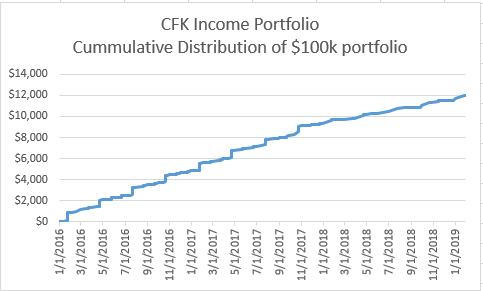

从成立(2016年1月1日)到2019年1月,CFK 收益投资组合的总回报率 * 为50.2% (标准普尔500指数为46.8% ,罗素2000指数为32.3%)。 这是在提供非常有吸引力的平均投资组合收益率(目前为9.6%)的情况下完成的,收入流如下所示:

现金流王国希望乔纳森成为专注于蓝筹股息行业的主要撰稿人。

本文作者:Jonathan Weber 美股研究社(公众号:meigushe)——旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 从新开始加油·2020-03-27你好,分析精辟,加个微信呗点赞举报

- 50cents·2019-05-08啥时候完成收购啊 期权等不及啦点赞举报

- Yaomao·2019-05-08感谢分享点赞举报