2021Q2财报 | 英特尔老了吗,股价还能翻盘吗?

起初我并没准备写$英特尔(INTC)$ 公司的财报解读,原因有2点;1是这是一家巨头公司,分析起来非常耗时耗精力,2是因为这种公司有不少机构或者专业投资人会进行分析并发布财报解读的,他们发布的资讯足够详细,足够说明问题。

但自从英特尔在7月23日发布财报后,我发现了个问题——绝大多数的分析都在唱空英特尔,不少报告都用英特尔对比$AMD(AMD)$ 、$英伟达(NVDA)$ 、甚至$台积电(TSM)$ ,而且得出结论,是因为英特尔老了,没什么潜力,因此股价出现了下跌。

那么真的是这样吗?还是有什么其他问题引起的因特尔股价下跌呢?在开始之前,我们简单的梳理下英特尔、英伟达、AMD和台积电这几家公司的关系。评估英特尔到底是跟其自身比较,还是要找对标公司呢?

简单来说,在之前如果装一台电脑的话,CPU是英特尔,显卡是英伟达,要是预算不够多,咱们就AMD和ATI,代工就是台积电,后面随着时间演变,AMD和ATI合并成为了AMD,但是在显卡和CPU的争端上AMD也越来越中流化,这三家公司曾经三分天下,大家互为竞争,又各守一方,具体的三方大战,错综复杂,谁都想把对方弄死,但是又弄不死,三方僵持很长时间都未能一决生死。

台积电呢,就在后面代工,就好像如今的某个国家,你们打你们的,你们谁要武器,我就卖给谁,故事的精彩程度不比咱们的三国演义差太多。

为什么说这三家关系呢?因为很长一段时间内,都是英特尔CPU、英伟达显卡GPU,AMD又是CPU又是显卡但是功能都略逊于前者,直至这两年平衡被打破,三方又开启了混战,纷纷伸手到对方领域,不知道这次混战下来,又会鹿死谁手呢?现在有些弱势的英特尔又能否翻盘呢?

英特尔真的如近期各种报告所说的那么没有潜力吗?股价下跌是因为潜力问题还是其他问题呢?咱们主要是弄明白英特尔到底是什么一家公司,为什么财报超过预期股价又下跌呢?以及我们以后该如何避免踩雷这类公司。

对于投资股票市场而言,买其未来,卖其现状。我们买他是因为他有个很好的未来,卖了他是觉得他未来渺茫。对应二级市场来说,几乎绝大多数、超过90%以上的公司,都是通过溢价买入其股份,然后持有到估值区间进行变卖,就好像是接力棒似的,你觉得走到头的公司,接盘的或许会觉得才刚刚开始。

那我们再看回英特尔,股价在7月23日出现了大跌,当日跌幅达到了5.29%,而后几天一度出现了破位下跌,在7月23日和7月27日这两天,出现了技术指标的“双针探底”,那么这个走势真的是双针探底吗,还是骗人入场的呢?为什么财报公布后英特尔股价直接跳水?英特尔真的诸如各大机构个投资人分析的:时代变了,英特尔老矣?

于是我带着这些问题,用了几天时间翻阅了大量资料,恶补芯片知识。还好我是IT毕业的,对于这些知识还有些底子,财报和文献看起来比诸如辉瑞、XOM之类的轻松很多。那咱们今天就聊聊英特尔这家公司,无论最终结果是什么,都希望这篇文章的思路可以对你有所帮助。

21Q2财报摘要

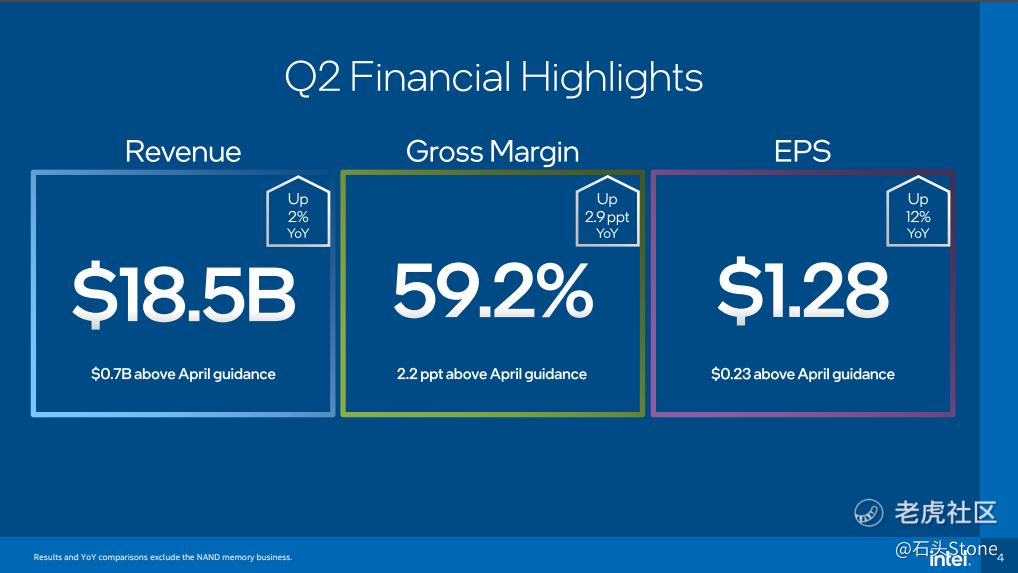

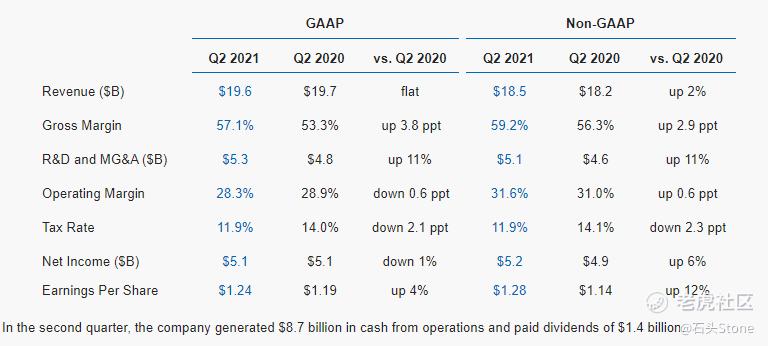

- 2021Q2季度 GAAP 收入为 196 亿美元,同比持平(YoY),非 GAAP 收入为 185 亿美元,同比增长 2%,超过 4 月份的指导值 7 亿美元。

- 2021Q2季度 GAAP 每股收益 (EPS) 为 1.24 美元;非 GAAP 每股收益为 1.28 美元,比 4 月份的指引高出 0.23 美元。

- 超过第二季度的收入、每股收益和毛利率指引;PC 和 Mobileye 业务的第二季度收入创历史新高。

- 提高 2021 年全年指导。现在预计 GAAP 收入为 776 亿美元,非 GAAP 收入为 735 亿美元;GAAP 每股收益为 4.09 美元,非 GAAP 每股收益为 4.80 美元。

- 2021Q2季度,公司从运营中产生了 87 亿美元的现金,并支付了 14 亿美元的股息

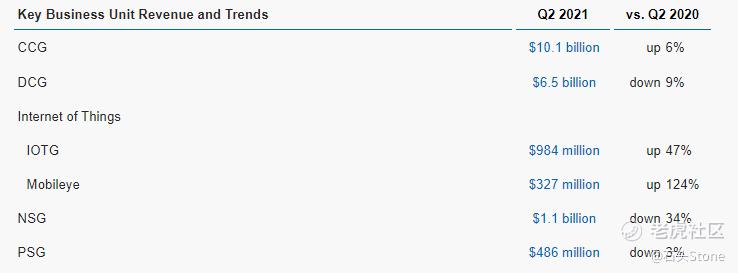

这份财报的亮点收入在于Mobileye(移动眼)和IOTG(英特尔物联网事业部),分别提升124%和47%,单看这两个数据来说,如果不放在英特尔公司,这份答卷的增长是超出预期的,甚至还有一点点惊喜。我们先弄清楚这两个部门到底是干什么的,然后再继续解读财报,这样才可以客观的评估英特尔。

通过上面这份“主要业务部分收入趋势”表格来看,英特尔有一点点两级分化的意思,增长的是真快,退化的也是够快,我们在分析英特尔公司之前,先把这两个增长快的部分看一下,以用来了解未来的英特尔弄否依靠增长部分有机会将公司股价力挽狂澜。

Mobileye(移动眼)

Mobileye是以色列一家汽车科技研发公司,于1999年创立。2017年3月,英特尔宣布以150亿美元将其并购。公司主要有三项核心技术,分别是:自动驾驶、高级辅助驾驶系统、映射系统,这些系统可能看起来有一点点拗口,里面有不少专业词汇,有些难理解,那我将重要部分加粗来表现,这样方便大家简单理解:

- 自动驾驶系统:设计有以相机为中心的配置的骨干。构建一个可以仅基于摄像头驱动的强大系统,使我们能够精确定位我们真正需要雷达和激光雷达冗余的关键安全部分。这种避免不必要的过度设计或“传感器过载”的努力是保持低成本的关键。

- 高级辅助驾驶系统(ADAS):除了 ADAS 是救生技术的核心外,它还可以让我们能够通过与汽车制造商等众多生产计划,来验证自动驾驶汽车的技术构建块,汽车制造商们将进行最严格的安全测试。——如今道路上有超过 6000 万辆汽车使用该系统。

- 映射系统(MAPPING):自动驾驶汽车将需要许多系统冗余来处理不可预见的情况。在所有条件下,都需要高清地图以相对于道路边界和交叉路口精确定位车辆。Mobileye 的道路体验管理 (REM™) 使用众包,是一种独特的低成本解决方案,用于构建和快速更新此高清地图。

为了方便大家理解,我列出了之前写过的关于“自动驾驶”的文章列在下面,这样就会对这家公司和系统有所了解:

英特尔物联网事业部(Intel's Internet of Things Group,IOT)

英特尔正在努力打造更加智能的物联网 (IoT),为正在向边缘迁移的企业提供支持,使他们能够捕获更多数据、更快地对其进行分析并尽快采取行动。选择英特尔作为您的物联网合作伙伴,可以利用英特尔广泛的技术、解决方案和工具产品组合来促进更具战略意义的决策、运营改善以及行业定义的颠覆。

上面对英特尔物联网事业部描述有点拗口是不?那咱们就来看看这个物联网事业部都有那些业务,来看看英特尔的主要客户,通过这些客户业务就大概能判断出,到底英特尔物联网事业部是什么了:

- Sinclair全数字酒店:Sinclair 融合了历史悠久的装饰艺术设计和现代数据驱动的创新技术,是世界上第一家全数字酒店,而且在英特尔的帮助下,它使世界瞥见了酒店业的未来。 通过使用一系列全新的英特尔® 技术,使酒店能够提供智能体验并且响应酒店客人和工作人员的需求。借此, Sinclair 不仅能提供令人难忘的个性化体验,同时还能获得可操作的业务洞察力。 从针对客人的动作而定制的室内传感器,到应用节能柴油替代技术,事无巨细且面面俱到。 英特尔正在帮助 Sinclair 从小处着眼,以求大成。因为酒店管理中,每一件事都很重要。

- 奥迪自动化工厂:英特尔正在将数据分析技术推向边缘,并帮助奥迪在其工厂实施自动化和增强关键的质量控制流程。通过创建数据驱动的平台解决方案,奥迪可以减少人为错误,并确保所有汽车的制造都更加准确和精密。

- GE医疗推进成像:GE 医疗推出了首创的 AI 算法,该算法嵌入在 X 射线成像设备中,可帮助提高用户的工作效率、加快诊断时间并增强患者护理。英特尔® 分布式 OpenVINO™ 工具包改善了算法性能,将气胸诊断时间和用于分析 X 射线的时间从 3 秒以上缩减到 1 秒钟以内。人工智能增强型 X 射线设备可以在设备上标记严重病例,并发送给放射科医生进行即时分诊。要采用人工智能解决方案,它们应该与现有工作流程集成,并帮助用户更有效地完成其工作。

英特尔老了吗?

根据上两个部门来看,英特尔并未衰老,反而注入了新鲜的血液。如果因特尔并没有诸如Mobileye和IOT这类的业务,那么真的要考虑下它的未来了。英特尔最重要的问题是业务单一,而其他分支部分或子公司并没有带来大量的营收,而主营业务陷入瓶颈期,导致整体看来公司庞大而又笨重。我们再来看看英特尔其他部门,就知道该公司目前是多么依赖以前的老业务了。

非易失性内存存储组(Non-Volatile Solutions Group,NSG )

包括使用我们创新的英特尔® 3D NAND 技术开发存储解决方案,主要用于固态硬盘。2021 年,NSG 运营部门不再包括英特尔傲腾内存业务的业绩。NSG非易失性存储解决方案部门营收11亿美元,同比下跌34%

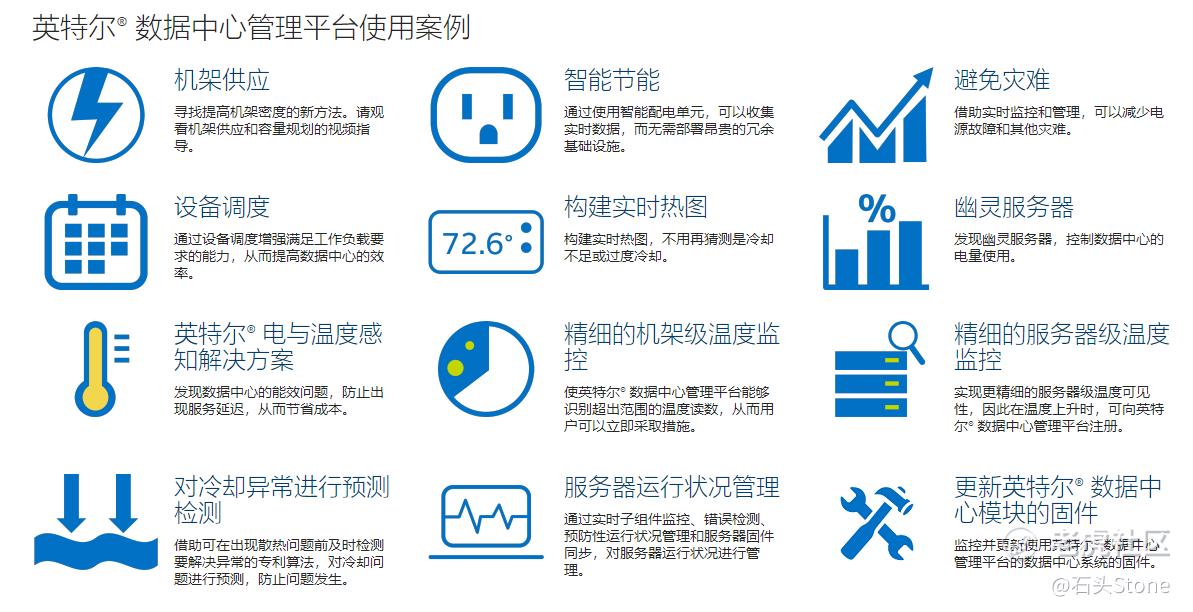

数据中心(Data Center Group,DCG )

英特尔®数据中心管理平台是收集和分析数据中心中各种设备的实时运行状况、电源和散热的软件解决方案,可帮助提高效率和正常运行时间;包括为云服务提供商、企业和政府以及通信服务提供商细分市场设计的工作负载优化平台和相关产品。2021 年,DCG 运营部门包括我们英特尔® 傲腾™ 内存业务的业绩。

通俗点说,比如在线会议、网络游戏、服务器、服务器配置工具、订单配置工具等等等等,内容都属于英特尔数据中心业务。按理说,在大流行期间,人们对于互联网的需求增多,那么对应的数据中心业务也理论上上升。

然而根据2021Q2季度财报显示,英特尔数据中心收入65亿美元,同比2020年Q2季度下降9%,这是英特尔股价出现下跌的重点之一

英特尔® FPGA 和可编程设备(Programmable Solutions Group,PSG)

可编程解决方案部(Programmable Solutions Group's)包括可编程半导体,主要是 FPGA 和结构化 ASIC,以及通信、云和企业以及嵌入式细分市场的相关产品。FPGA 是现场可编程门阵列的简称。在这种半导体集成电路中,设备中的大量电气功能甚至可在设备发运至客户现场后进行更改。这些强大的设备可通过定制加速关键工作负载,并支持设计工程师适应新兴标准或不断变化的要求。

英特尔可编程解决方案部收入4.86 亿美元,同比2020年Q2季度下降3%,按照财报发展来看,这个部门即将成为英特尔公司收入最差的部门,目前收入最低的是Mobileye,但按照Mobileye的收入增长来看,再过1-2个季度,将会超过PSG部门。

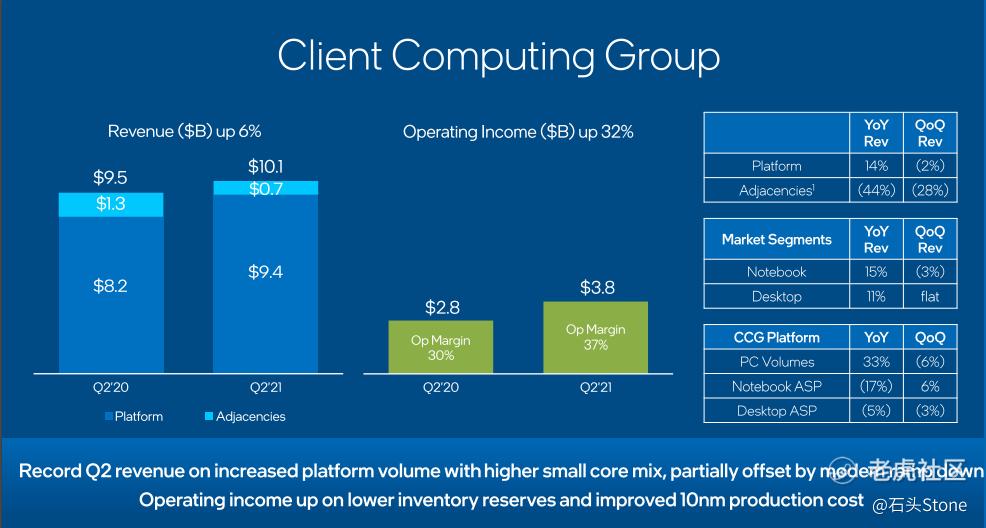

客户端计算事业部(Client Computing Group,CCG)

CCG是英特尔主营业务,是英特尔公司最大的收入部分,充分了解公司客户端计算事业部(CCG)的基本知识非常重要,该部门主要包括公司的 PC 处理器和相关组件的销售。

收入增长来自 CCG 平台收入(平台指的是英特尔处理器,适用时指这些处理器运行所需的平台控制器中枢 (PCH) 芯片)及其“其他”技术(包括互补技术)的增长像蜂窝调制解调器、Wi-Fi 芯片等等。

这个部门我放在最后阐述,是因为最简单,也最容易说,这个部门的核心就是个人电脑,在小一点就是CPU这类的芯片,所以该部门到目前为止都是取决于英特尔公司的重要营收,也就是CCG好,英特尔就有支撑,就有翻盘的机会,如果其核心业务出现了问题,那么爪子伸太长的话只会造成灾难。

值得庆幸的是,2021Q2季度,CGC的收入达到了101亿美金,同比2020年Q2季度,增长了6%。

其中苹果曾经就用过英特尔基带,而英特尔也曾背锅说信号差,然而Iphone12更换了高通基带,问题并没有得到完善的解决,这是英特尔背锅吗?还是……

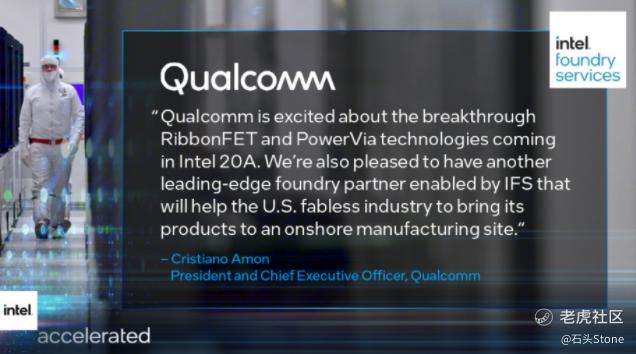

也就是在财报后没多久,2021年7月27日,英特尔宣布将代工高通芯片。也就是说,未来几年的骁龙系列芯片将由英特尔制造。并预计在2025年,重新回到领先地位,这也会预计未来CCG部门增加大量的营收。

业务亮点

通过分析英特尔目前两个收入激增的部门,我们得知由于英特尔客户端计算事业部 (CCG) 的持续强劲以及英特尔物联网事业部 (IOTG) 及其数据中心事业部 (DCG) 的企业部分的强劲复苏,第二季度收入超过了 4 月份的预期。PC 和 Mobileye 业务均实现了创纪录的第二季度收入。第二季度,PC 平台销量同比增长 33%,Mobileye 获得了 10 个额外的设计中标,总生命周期超过 1600 万台。

- 宣布投资 35 亿美元,为英特尔在新墨西哥的业务提供设备,以制造包括 Foveros 在内的先进半导体封装技术。

- 推出了 12 款新处理器,包括第 11 代英特尔酷睿和英特尔®锐炬®Xe 显卡和英特尔®至强®W-11000 系列处理器,预计今年将有 300 多种设计。

- 宣布与 Microsoft 合作,包括 Intel Bridge Technology,以在 Windows 驱动的 PC 上提供更好的移动体验。

- 领先的云服务提供商,包括阿里巴巴、百度、微软和甲骨文,正在提供基于最新第三代英特尔®至强®可扩展(“冰湖”)处理器的服务。

- 推出英特尔网络平台,并通过新的 FPGA、软件和以太网解决方案扩展网络领先产品组合。

- 宣布与爱立信合作扩展云无线接入网络以提高 5G 性能。

- Mobileye 和 ZF 被丰田汽车公司选中开发先进的驾驶辅助系统。

- 宣布 Mobileye成为纽约唯一持有自动驾驶汽车测试许可证的公司。

- 宣布新的组织变革并欢迎知名技术专家加强关键业务领域的执行和创新。

这些亮点是不是还不错,一直被占地盘的英特尔也在财报中表达了自己的“不满”,并且伸手到了独立显卡业务(英特尔之前有集成显卡),不知道最后发布的英特尔显卡会是什么样,但是对于一个学IT的来说,感觉……有点怪怪的,不过当芯片公司伸手到CPU上面的时候,其实也可以预料到英特尔肯定会伸手到显卡市场作为反击的。

咱们中国有句古话,鹬蚌相争渔翁得利,那么在这些大厂之间的纷争中,谁才是渔翁呢?我默默又打开了显卡市场的报价,居高不下的英伟达显卡真是有点可望而不可及,尤其是3080,在之前挖矿潮的时候,身价都是翻倍的,虽然3080ti的到来让显卡价格有所降温,但是市场上的价格还是居高不下。

根据目前有限的英特尔独立显卡测试报告来看,似乎英特尔显卡并不容乐观,那么具体会怎么样,咱们还要拭目以待了。不过就目前的显卡市场来看,依旧是英伟达独大。

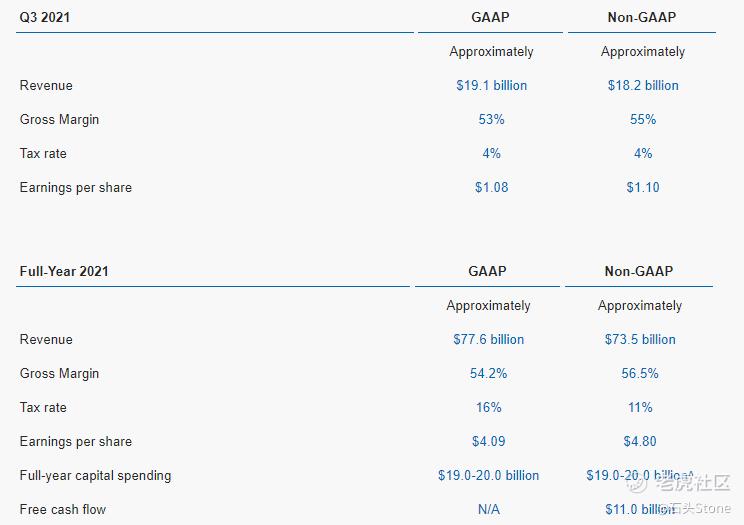

英特尔21Q3展望

我们看完了英特尔主营部门,并对公司有一定了解的情况下,再来看看对于2021Q3季度的预期。在包括GAAP衡量标准下,预计2021Q3季度收入为191亿美元,而2021Q2季度营收为196亿美金,而每股收益预计为1.08美元,此前2021Q2季度每股收益为1.24美元。

根据财报预测,2021全年营收为776亿美金,这个预测数值意味着比2020全年的营收778.67要少一些,我将英特尔近几年的财报翻了个遍,发现英特尔公司是如此纠结,几次想要推陈出新都遇到了各种问题。

这也是英特尔对于Q3季度的纠结,认为2021Q2季度的营收有部分运气成分,才能在Q3的预期中要比落实的Q2季度营收还少,也正是这存在的忧虑,直接成为了股价下跌的元凶。

2021Q1季度营收为:196.73,Q2季度为196.31,预估Q3为191亿,那么预估Q4为191-192亿之间,这个财报预期真的是非常非常保守,甚至还有点没自信。

那么就这样的预期,他股价能涨才怪了,这也是为什么明明英特尔交出来的2021Q2财报明明还不错,怎么股价还出现大跌的重点原因,自己都不相信自己,那么作为投资人,谁还能相信呢?这就好像我们参加考试,这次考了80分,问你,下次有没有机会上85分呢?回答没有,而且我觉得下次考试可能只有60分……

气不气人?

那么到底为什么,让英特尔没有自信呢?归根结底还是芯片荒引起的,材料涨价,成本上升,就好比文章开头提到的显卡,在供小于求的情况下,价格节节攀升,而在芯片荒之后,或许英特尔有不少机会可以翻盘,毕竟先陪不是陪,稳住客户,提高工艺,提升产品,是这个阶段中最重要的事情之一。

我是这么想的,英特尔也是这么想的。那么对于投资英特尔,并且期待其翻盘的情况来看,至少要等到明后年才行了,显然短期,甚至是半年期来看,英特尔趴在地上的几率相当的高。

同时英特尔公布的财报中,有非常长的一段对于未来生产的风险告知:

COVID-19 大流行以前曾对英特尔的大部分业务产生不利影响,并可能对英特尔的财务状况和经营业绩产生重大不利影响。大流行导致当局采取了许多措施来试图控制病毒。

这些措施已经影响并可能进一步影响我们的员工和运营、我们客户的运营以及我们各自的供应商、供应商和合作伙伴的运营。对我们的制造或支持运营或劳动力的限制,或对我们的供应商和供应商的类似限制,可能会影响我们满足客户需求的能力,并可能对我们产生重大不利影响。

COVID-19 对我们结果的影响程度将取决于未来的发展,这是高度不确定的。大流行的影响也可能加剧本节讨论的其他风险。不确定此类措施是否足以减轻病毒带来的风险,疾病和劳动力中断可能导致我们的关键人员无法工作并损害我们执行关键职能的能力。

大流行大大增加了经济和需求的不确定性。未来对我们产品的需求可能会受到重大损害。大流行可能导致资本市场和信贷市场的混乱和波动加剧,这可能对我们的流动性和资本资源产生不利影响。COVID-19 对我们结果的影响程度将取决于未来的发展,这是高度不确定的。

大流行的影响也可能加剧本节讨论的其他风险。疾病和劳动力中断可能导致我们的关键人员无法工作并损害我们执行关键职能的能力。大流行大大增加了经济和需求的不确定性。

总结&评估

按照财报来看,英特尔目前的价格属于合理估值区间,但是结合当前的市场分析,英特尔极大的可能性在未来一段时间会趴在这个区间浮动,对于长期投资者来说,英特尔在未来的的前景还可以,并不会太坏。但是对于短期投资者来说,显然一直拿着英特尔大概率会给你今年的收益上造成一定影响。

综合评定来看,英特尔主营收入并没有收到影响,并且旗下的Mobileye发展强劲,但是对于大流行和芯片荒的影响,显然公司持保守态度,并且预计今年全年营收会低于2020年。

如果想要买入英特尔公司股票,就要做好长持的准备,并且极大概率可能今年英特尔的股价就会维持在这个区间(除非整个市场突然拉升,股价被市场带上去),不建议成为主力仓位,尤其是今年(其公司自己都不看好自己今年营收),中短期用户不如考虑找机会调仓换股。

如果要说英特尔公司股价有没有可能出现大幅下跌,我觉得几率也不是很大,看公司的财报和发展,英特尔现在已经有改革的想法了,并且按照5年期来看,英特尔不乏是一家稳健且有机会改革成功的巨头公司,并未有现在报道的那么悲观,但是今年财务来说呢,英特尔确实没什么增长的想象力空间了,综上所述:

- 预计2021Q3季度的目标价格:54-58美金

- 支撑位:46-50美金

- 英特尔最大的问题并非是公司太老,而是未能成为芯片荒的受益公司。

参考文献

- Intel Earnings Release

- INtel Earnings Presentation

- Mobileye.com

- Intel Infographic

- What Is the Intel Client Computing Group (CCG)?

- Intel will make Qualcomm chips in new foundry deal

- Intel reveals its first chiplet CPUs are coming in 2023

- Intel's 7nm Meteor Lake chips still on schedule for a 2023 release

- 物联网应用(IoT) _物联网解决方案-英特尔® 官网

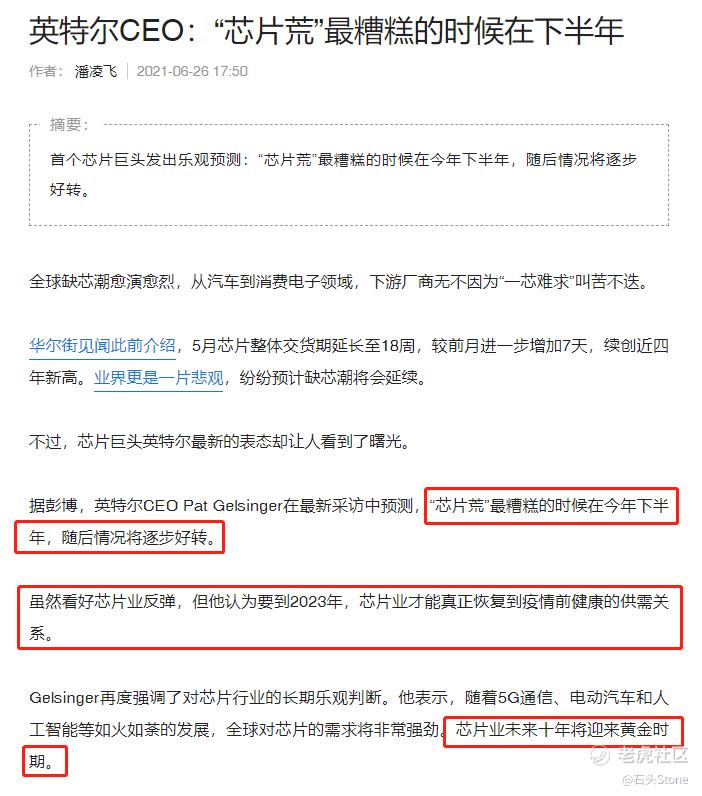

- 英特尔CEO:“芯片荒”最糟糕的时候在下半年

最后,欢迎大家订阅我的空间站“石头的投资笔记”,这里我会分享持仓股票、投资策略,以及重点关注公司,也会结合市场分享交易策略、技术指标、公司估值以及调研报告。祝大家投资愉快!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

而不是英伟达amd