夏季的加拿大鹅财报,也都是满满的信息点

$加拿大鹅(GOOS)$ 作为一个主打冬季保暖的中奢服装品牌,产品矩阵包括了各种款式的派克大衣、轻量羽绒服、雨衣、风衣、针织品、鞋履等秋季、冬季和春季产品。

但不巧,刚刚过去的是夏季。一般来说,这家公司的业绩有极强的季节性特征,截止到6月底的财季就是一年中业绩最低的。

8月11日盘前,加拿大鹅公布了截止6月27日的2022财年第一财季的业绩。当季的一些要点如下:

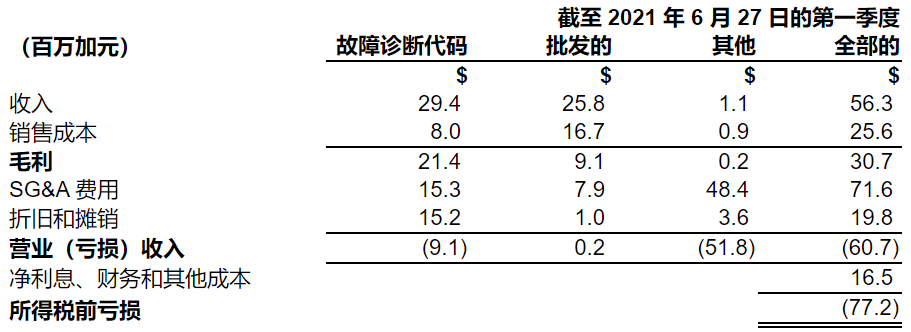

- 营收5630万加元,同比去年增长了115.7%。不过由于去年疫情影响较大,如果拿2019年的4470万加币做基数,两年的复合年化增长率为12.2%。这也高于华尔街一致预期5080万加元。

- 毛利润从去年同期的480万加元增长至3070万加元,毛利率同比增长3610个基点达到54.5%。不过低于华尔街预期的62.1%。

- 由于季节性差异,Q1单季的半亿营收与Q4的2亿还是有较大差距,因此在净利率方面就显得不佳,Q1的EBIT为-6070万加元,调整后净亏损-5000万加元。

- 从收入结构上来说,GOOS的Q2和Q3主要的收入来源是渠道批发,而Q3和Q4则更多来自直面消费者(“DTC”)的收入。

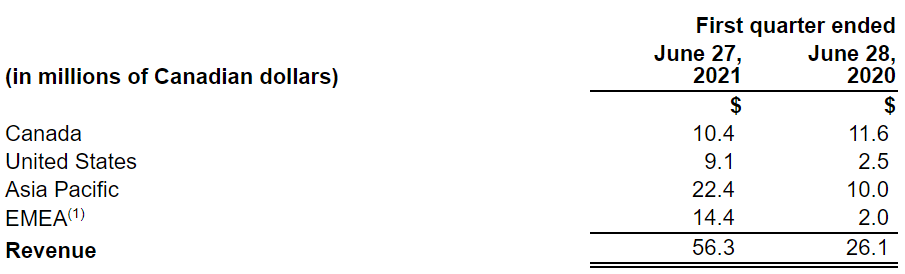

- 地区上来看,本季度加拿大本土的收入1040万加元,比去年同期的1160万加元还差,而亚太地区收入从去年的1000万加元增长至2240万加元。而欧洲中东地区的销售从200万加元上升至1400万加元,主要是3-5月,在北欧及俄罗斯地区的增长。

未雨绸缪,全力瞄准中国市场?

加拿大鹅在全球市场上运营的一个终点是平衡了渠道商与直接零售的关系。实际上,几乎所有的中高端奢侈服装消费品牌都希望更大程度地依赖DTC渠道,因为利润率高。

虽然,COVID-19在去年的确子不同程度上对公司全球化运营造成了影响,但随着各国生活节奏的恢复,尤其是中奢品牌的市场空间有望恢复到2020年之前的水准。

本季财报有意思的一点是,公司单列出了在中国大陆申请的1.6亿元人民币的贷款,并且公司在中国地区的合同负债达到720万加元,以支持更多的资本支出。换句话说,在中国地区未来的投入只有可能更多。

毕竟,全世界没有一个国家比中国更适合中奢品牌的发展了。

不过,现在欧美地区的反华情绪,会不会最终影响到商业层面呢?而孟晚舟案悬而未决,是否影响到加拿大企业在华的发展?一切还要静观其变。

弃用动物皮毛,真的会少赚钱吗?

加拿大鹅在六月宣布分阶段停用野生郊狼皮毛。将分两步实现,首先在2021年年底前停止购买狼皮,最晚到2022年年底完全停止生产使用狼皮装饰的服装。

此前,加拿大鹅时常强调野生郊狼皮毛对经典派克大衣的重要性,因为它能有效地在极端严寒环境下阻挡冷风气流,且不会因为水分滞留在表面而结冰。但随着更多的动物保护组织的介入,且由政治理念带来的民众日益分化的观点,让加拿大鹅这家典型的北美主流市场的公司更多向蓝色倾斜。

如果真的弃用了这些动物皮毛,对原本的用户来说影响未必很大,而由于品牌的加强,可能会获得更大的用户群。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考] [思考]

[强]

[思考] [思考]

[微笑]