中概新股,肃杀2021

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

尽管股价起起伏伏是再正常不过的事,但是今年新晋上市的部分中概股,的确陷入了前所未有的困顿之中——上市后马上陷入“低市值、低交易量、低舆论关注度”的窘境。

这种现象不难解释:在空前复杂的博弈环境中,从两地监管体系、互联网流量红利消退、再到具体公司商业模式的持续性问题,一并叠加,使这些公司面临重大流动性危机。

这样的麻烦形如被推倒的多股诺骨牌,不止二级投资者意兴阑珊与经营者郁郁寡欢,那些在一级市场阶段即已陪跑的私募股权与产业资本们,亦正面临一道严峻的退出难题。

图:今年上市的几只中概股历史融资信息(红色代表:按当前股价计,此轮资本已面临亏损考验),来源:锦缎研究院统计。

01

肃杀2021

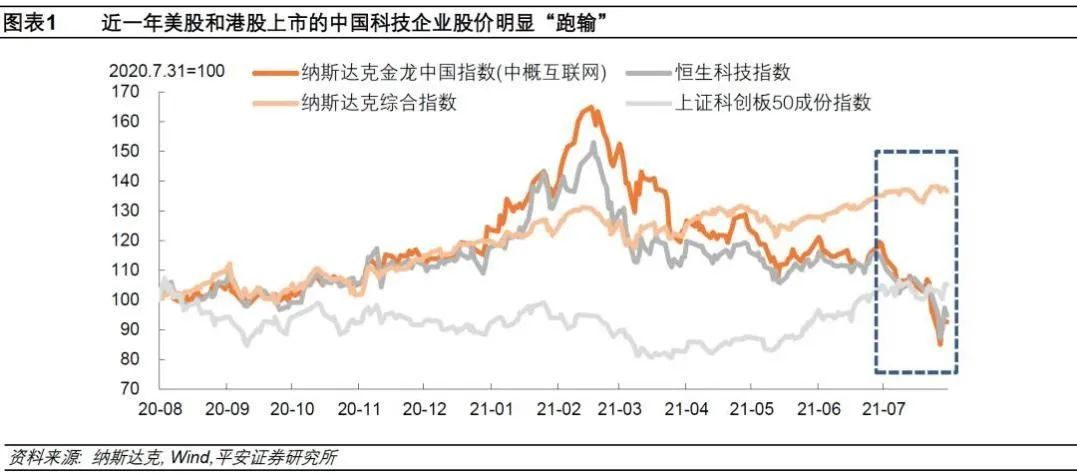

2021年刚刚去过这半年多时间,前有Archegos Capital基金爆仓事件,导致十多个中概股20个交易日累计跌超20%;后有平台反垄断大考以及教育股崩,中概股集体陷入低迷。

图:中概股过去一年走势,来源:平安证券研究院

实际上,自从2020年底美国众议院全票通过《外国公司问责法案》已经给2021年中概股打下了动荡的基调。为此,当时百余家中资企业中,不少公司已经启动回香港二次上市流程,以规避其间的不确定性(诚然,深层逻辑还在于中国核心互联网资产的回归)。

不过,赴美上市的资本定调早已板上钉钉,这一游戏规则并不会随主观意志所转移。2021年上半年就有37家中概股冲刺美股,已超过2020全年的34家,大有“知其不可为而为之”殊死一搏的意志。

其中原因不外乎:1、大部分公司来自于新商业(主要包括互联网公司、新消费公司、教育培训公司等)和生物医药行业,经过多轮融资后,股权成分包含互联网资本、风投资金、境外资本,这些资本面临退出需求;2、双股权结构;3、前期经营持续亏损,美股上市要求相对宽松;4、美股禁售周期短。

从结果看,投资者普遍陷入“打新”亏损的窘境,“破发”、“没量”是大多数新中概股的表现。

事实上,美股大型科技股仍持续大幅“抱团上涨”的趋势,虽然存在不小的高估值风险,但这也消减了盈利能力不稳健的新晋中概股的资金关注度;而面对靠“讲故事”吸引投资者认购的中概股,华尔街机构一般采取沽空获利策略,在IPO当天边沽空边抛售股票获利。

如此一来,在宏观环境没有发生大逻辑转变的情况下,至少2021年一整年,部分质地存在某些逻辑瑕疵的新晋中概股,大概率流动性将陷入一个“死”局——量价齐跌、无人接盘。

02

谁最焦虑?

那么,向东南角一往无前奔波的新股代码们,到底击痛了谁?经营者之外,无疑是一级市场的资本方。

其实,以往要是能够上市就算是一种成功,IPO所带来的资本“安全垫”很厚。为了直观展现这一厚度,先看一个例子——雾芯科技(NYSE:RLX)。

公开信息显示,红杉中国在雾芯科技A+轮4亿美金估值的投资中持股4.9%,投资金额大概在1960亿美元;按照雾芯科技IPO首日开盘22.34美元计算,红杉股权价值为17.19亿美元;而目前(已超过180天禁售期限)雾芯科技股价持续走低至4.54美元,对应红杉的权益价值为3.5亿美元左右。若此时红杉套现离场,这个项目的投资回报率仍超过18倍。

图:雾芯科技周K图,来源:雪球

不过,资本进入时间和行业赛道选择的不同,所带来的安全垫厚度也会不同。进入时间越晚,商业模式越不清晰,IPO安全垫越薄,甚至刚上市不久便被二级市场击穿,这里再来看另一个例子——每日优鲜(NASDAQ:MF)。

6月26日每日优鲜登陆纳斯达克,当日便跌破发行价(13美元)超过25%,时至今日其股价也下行至5美元以下。而按照发行价计算,每日优鲜IPO估值为30.55亿美元,而目前其市值仅为11.35亿美元左右。

在股权名单中,青岛国资委于2021年2月以2.9亿美元获得5499万股F轮优先股,当时对应每日优鲜估值大概为34亿美元;按照目前4.5美元左右股价计算,青岛国资委所持每日优鲜的股权价值已不足1亿美元,不到两个月时间直接缩水了2/3。

同样面临这一窘境的中概股还有叮咚买菜(NYSE:DDL)、怪兽充电(NASDAQ:EM)、水滴(NYSE:WDH)、满帮(NYSE:YMM)、万物新生(NYSE:RERE)等。它们IPO前的基本特征都表现为“热门赛道、互联网新经济、用户触达广频率高、市场空间广阔”等,IPO后均呈现“三低”特征,除了股价腰斩成为媒体热点之外,就基本不再有其他舆论热度。

引申来看:软银赶在叮咚买菜上市前一个月投入3.3亿美元获得后者5.6%的股权,对应估值约为59亿美元,而如今叮咚市值不到50亿美元;D轮融资进入怪兽充电的阿里资本也已录得超30%多的浮亏;五道口基金也在水滴的D轮融资中浮亏近半。

03

皇帝的新衣

当然,价值投资者并不在乎短期的浮亏,“时间的朋友”旗帜下仍有一众簇拥者,他们大多会相信好赛道、好商业终将带来V型反弹。但,事情真的会是这样吗?

在烹调领域,炒——是一种应用最广、最基本的烹调技术,也是验证厨艺高低最直接的试金石。

炒菜的工序其实很讲究,依次分为“洗、切、沥、码料、热锅、旺炒”,每个环节的扎实程度直接影响着最终菜品的味道。若是操之过急(水未沥净、油未热透)工序不对(码料次序混乱),哪怕用再旺的火翻炒也会不对味儿。

图:中式爆炒,来源:网络

这一道理暗合近年来的IPO市场,在工序还未理清、处理还不扎实的情况下,就急忙爆炒出锅,长此以往,这盘菜或是店面的招牌也就砸了。

这些年互联网圈的造富成果无需多言,一级市场更是为“互联网+”“新消费+”的商业模式而癫狂,兑现至二级市场轻轻松松便可套利几倍、十几倍、甚至百倍的收益,而参与者早已不再单单局限于私募和外资,产业资本亦屡屡出现。

这投射了一级市场投资逻辑的转变,已从风投最开始的豪赌变成一个时期的IPO派对狂欢——“见者有份”。

于是我们正在看到,如今一门奶茶生意,穿上“新消费、互联网”的外套后就可以亏损上市,市值还能爆炒至大几百亿元;一门充电宝租赁生意,在大规模高成本地铺POI点位后,硬是往市场空间大、渗透率潜力高和智能技术壁垒上靠,如今录得仅“50万美元的单日交易额、万分之五换手率”的行情;一门生鲜配送生意,依靠补贴买流量做平台的套路打法,愣是逼得国资是“哑巴吃黄连”......

所以最终我们见证了,一级市场资本并没有不败神话。

归根结蒂,股票穿越周期的能力大致取决于:是否符合时代产业变迁的需要、行业集中度是否会提升、是否具备规模效应、是否有稳定的现金流。一旦不具备穿越周期的条件,集体沦为二级市场的困兽再所避免。

肃杀2021之后,我们已经可以预见:私有化“回锅”,或将在某刻成为一种被迫风潮;而那些真正具有“硬科技”体质的同袍,将在一池浑水里愈加体会到“月是故乡明”的深意,进而用尽全力实现一个正确抉择——早日回归故里。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老夫的少女心_·2021-08-11自从2020年底美国众议院全票通过《外国公司问责法案》已经给2021年中概股打下了动荡的基调。为此,当时百余家中资企业中,不少公司已经启动回香港二次上市流程,以规避其间的不确定性(诚然,深层逻辑还在于中国核心互联网资产的回归)。这是伏笔。1举报

- Yanun·2021-08-12“公开信息显示,红杉中国在雾芯科技A+轮4亿美金估值的投资中持股4.9%,投资金额大概在1960亿美元”,写错了吧。1举报

- 家有猛犬·2021-08-11中概股最近把我伤得伤痕累累。但割肉是不可能割的,做时间的朋友吧2举报

- 小时候可帅了00·2021-08-11在宏观环境没有发生大逻辑转变的情况下,至少2021年一整年,部分质地存在某些逻辑瑕疵的新晋中概股,大概率流动性将陷入一个“死”局——量价齐跌、无人接盘。点赞举报

- 揭人不揭短·2021-08-11在工序还未理清、处理还不扎实的情况下,就急忙爆炒出锅,长此以往,这盘菜或是店面的招牌也就砸了。这是不是说滴滴?点赞举报

- 霎风雨·2021-08-11之前看到的帖子都说在减持中概股,也不知道啥时候能出头点赞举报

- 咪咕蜡·2021-08-11既然这样的话,IPO到底有啥用,体量大了,价格却腰斩,那不是白费功夫吗点赞举报

- 维克多1·2021-08-11看到水滴心理就不舒服了,现在水滴的口碑都被占便宜的使用者败光 了点赞举报

- 宝宝金水_·2021-08-11这是少有的对中概股做出如此清晰和准确趋势判断的文章,很良心,很无私。点赞举报

- 哎呀呀小伙子·2021-08-11锦锻出品,必属精品,谢谢这么诚意的文章。点赞举报

- 布莱登森林·2021-08-11中概股还没调整到位吧,再等等看点赞举报