结构性牛市火爆,A股“捡钱”虹吸效应放大

上周五(9月10日)美元跟随美债收益率走高,现货黄金收于近三周来最低水平,报1787.58美元/盎司,此前公布的报告显示,美国生产者价格指数(PPI)8月涨幅超出预期,令围绕美联储何时缩减购债的辩论更加激烈。美油涨超2%,连续第三周上涨,因飓风艾达肆虐之后越来越多炼油厂恢复运营的情况下,墨西哥湾的一些油田依然保持停产状态。因供应趋紧且需求旺盛。

商品收盘方面,COMEX 12月黄金期货收跌0.4%,报1792.00美元/盎司;WTI 10月原油期货收涨1.58美元,涨幅2.32%,报69.72美元/桶;布伦特11月原油期货收涨1.47美元,涨幅2.06%,报72.92美元/桶。

股市方面,上周全球股市保持分化,亚太股市延续强势,中国股市加入强势阵营,欧美股市则继续显露疲态。美国股市一改往日强势特征,道指创近两月新低;标普500指数在录得三周新低的同时,创逾六月最长连跌。在美联储减码购债时间表不明朗之际,市场对美股态度谨慎。投资者担心在新冠疫情持续的情况下,美联储因通胀过高而撤走宽松,增加经济的不确定性。中国沪深股市上周全线飙红,深成指和创业板指双双扭转前周颓势走阳,上证指数依旧扮演“带头大哥”角色,全周飙出放量大阳同时保持第三周走强,离2月15日本年高位3731.69一步之遥。

外汇市场方面, 上周美元指数自1个月多来的低位开始反弹,并使其他主要非美直系货币出现下跌。美元走强一方面受到澳洲联储以及欧洲央行“鸽派缩减”的政策出台后,澳元和欧元走弱的提振,另一方面美国初请失业金人数降至18个月最低,令市场对美联储尽早缩减购债规模的预期升温。截止9月10日当周,全球主要货币对表现不一。其中,美元兑加元表现最佳,累计上涨1.33%,报1.2693;美元兑韩元表现次之,累计上涨1.27%,报1170.385;澳元兑美元表现垫底,累计下跌1.46%,报0.7351;澳元兑日元表现次差,累计下跌1.28%,报80.855。欧元兑美元跌0.09%,报1.1814,此前一日欧洲央行表示将在未来一季削减紧急国债购买规模。

本周部分市场和品种展望

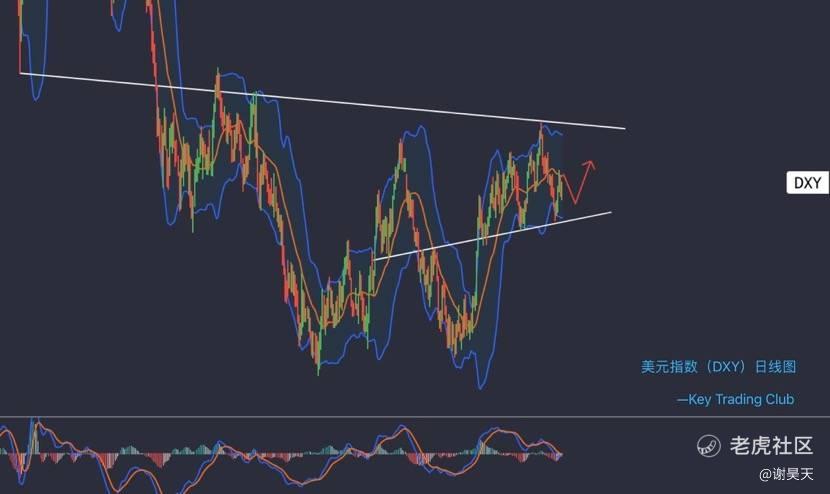

美元指数(DXY)

上周市场资金从股市/黄金市场流向美元和债券,美元指数自前周一个月以来低点展开反弹,美元反弹,一是市场资金投资方向变化所致,其次是市场对美联储年内缩减购债的可能性期待有所加强。但需要注意的是,虽上周美指有所走强,但前期杰克森霍尔会议结果中性、美国8月非农就业数据惨淡,再加上Delta病毒肆虐仍未消退,种种的不确定,使得美联储最终的缩减计划时间仍是未知数,市场目前更多聚焦将于本月22号议后公布的美联储货币政策指引。

技术面看,美指周线上周收阳,站稳周线布林中轨上方,在价格没有跌穿中轨前,整体周线应继续保持往上反弹的阶段性震荡调整;日线价格目前反弹至日线布林带中轨附近,行情延续7月中旬以来的上下轨区间盘整行情,MACD快慢线零轴附近缩量缠合,本周留意价格对日线布林带中轨的上攻可能,入能上攻站稳中轨上方,后市有继续反弹测试日线布林带上轨机会。

整体策略上,在本月22号美联储新的货币政策公布前,继续看日线布林带上下轨区间震荡即可。

操作上回踩4H图34均线和1H图200均线重叠处92.50附近多,损92.20,目标92.80附近减仓上移保本止损看92.85上破可能,上破余仓看93,20,93.40。

93.45-93.60看承压。

现货黄金(XAUUSD)

黄金上周收出大阴,打破了上月9号以来的连续反弹行情,市场避险资金有所降温,周线大阴跌穿了布林带中轨,日线更是连续跌穿各关键分时均线,技术面看金价在跌穿周线布林中轨和日线各大关键均线系统后,后市在没有大的消息面和数据面提振下,后市有延续回调,测试前期日线级别大三角区间边缘需求,这一区间共振点,位于1779至1772区间,跌穿1772,则很有回探测试月线20均线级别支撑1753附近可能。

操作思路上,跟随技术面和市场情绪走,本周继续保持反弹沽空思路,反弹1797-1801分批空,损1807,目标1782,1779,1774择机减仓下移保本止损看1772下破可能,不破离场等待反弹进场机会,有效下破择机反弹加仓看1753附近。

WTI原油差价合约(USOIL)

上周全周原油价格走势动荡,整体围绕4H布林带上下轨做区间震荡,周五受中美领导人通话的消息提振强势反弹,最终周线收下影线略长十字小阳,周线连续三周收涨,目前看市场在飓风影响以及疫情带来的消费冲击等诸多因素中来回摇摆。

虽之前OPEC+透露出增产的消息,但突如其来的墨西哥湾史上最强飓风“艾达”,使得原本有望降温的油价,再度蒙上阴影。受“艾达”影响,大部分海上油气生产中断已超过一周,平台和陆上支持设施也遭到损坏。

据美国安全与环境执法局(BSEE)周五晚间估计,墨西哥湾66.36%的石油生产仍处于关闭状态。后市生产的真正有效恢复将是决定油价后市能否获得回调的“天平”。

上周五油价走出较为有力反弹,最终日线收出中阳对周四K线形成看跌吞没形态,目前价位摆脱小时和日线多重均线,运行至下行趋势线附近,日线周五中阳,站稳布林带中轨上方,前期8月9日连接上来的上行趋势线支撑有效,思路上在“艾达”飓风对石油生产的有效恢复前,暂保持震荡偏多看待。

思路上,本周价格跌穿69.30短线震荡偏空,跌穿后小幅反弹69.60-69.70小仓空,损70.40,目标68.70-68.50;

价格回踩68.70-68.50小仓多,损68.00,目标69.60-69.90减仓,上破70.00加仓看70.60,70.80,71.20,大目标71.90附近。

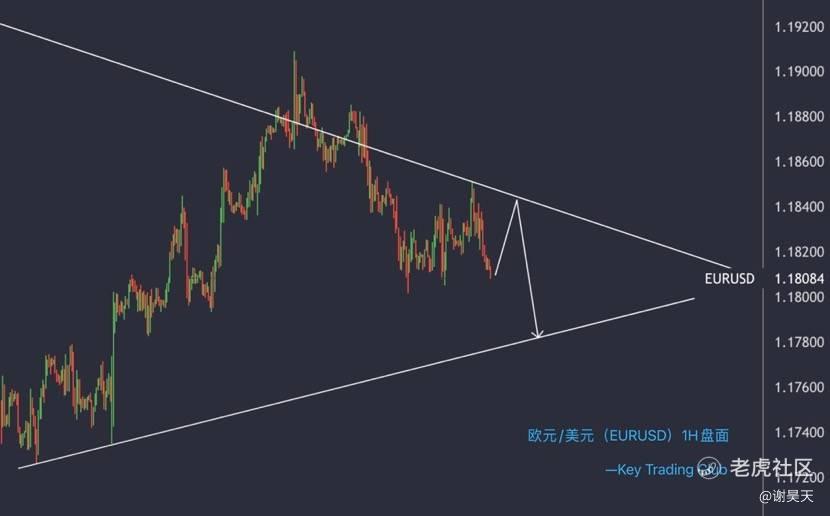

欧元/美元(EURUSD)

欧元自8月20日展开反弹,最终本月3日承压回撤,欧元后市在没有重新站上7月30日高位前,整体应保持反弹沽空思路为主。

欧元反弹1.1840-1.1850区间承压空,损1.1880,目标1.1790-1.1780。

美股股指期货

过去一个星期应投资人担心疫情将阻碍美国本土经济复苏,及美联储缩减刺激给全球经济带来的风险。高盛,摩根斯坦利等多家投行下调美国经济成长预期,短期看淡股市前景,市场资金集体“出逃”,美股全周表现疲软,道指和罗素2000表现最弱,道琼斯平均工业指数周线收出坚决中阳,NAS100周K线也是走出对前周的看跌吞没形态。

目前道指期货已经跌穿前期的上涨楔形下沿,在价格没有重新有效站稳上涨楔形下沿上方前,价格有继续承压回撤修正的可能,短线反弹留意5月10日高位35100附近以及8月27日低位35170区间承压沽空作用即可,下方后市关键支撑位于4月16日高位34270附近。

NAS100前期指标严重背离,周线对前周形成看跌吞没,4小时看价格重新跌穿并承压前期震荡三角下沿,思路上NAS100应继续保持反弹沽空思路,反弹上方留意15550-15600区间承压沽空机会,下方支撑在15370-15310一线。

恒指期货

周线仍受制于8月16日当周大阴线压制之下,日线价格8月20日下破7月27日低位后展开延续性筑底反弹,4小时年线持续给到压制,本周留意4小时年线是否能被有效上破,上破才能真正打破近期的低位震荡行情。

长远看,随着中概股和内地上市以及潜在上市公司赴港上市热潮的逐步升温,粤港澳大湾区的机遇将会进一步有效提升港股市场资金的吸引力,给到大盘指数后市走强支撑。

A股市场

上周上证指数用五连阳的全垒打强势姿态站上了3700,周五成交15440亿,外资净买入36.19亿。全周看三大市场全线飘红,上证指数涨幅3.39%,深成指4.18%,创业板4.19%。上证指数创下近6年来新高,而伴随指数6年收盘新高的还有两融余额,两融达到1.9万亿,同样是创下6年新高。

两融余额最高是2015年牛市的2.27万亿,现在1.9万亿对应的是4400多家上市公司股票,15年只有2000多家,从长远看,未来两融突破3万亿甚至4万亿也应该不会让人意外。在这1.9万亿之中,非银金融业、公用事业、有色金属获得的融资买入最多。两融规模的大幅攀升,说明市场投资者参与市场的热情高涨,但一个有趣的数据是,融资买入额占据A股成交额的比列却不高,这对后市大盘进一步上行提供了合理的支撑。

随着欧美股市的高位疲软震荡回调,A股市场的价值洼地效应就变得更加亮眼,从近半月以来的外资资金仓位变化就可以一探究竟。而上层依然会保持较为宽松的货币政策环境,以及在疫情被有效摸索出如何快速防控后的生产,民生的快速恢复,这都将会对A股的投资前景创造更为有利的环境。

早在去年年初以来,笔者就曾在多次的撰文中强调A股市场结构性牛市和宽松的货币政策环境所带来的重大投资吸引力,加上大部分周期性板块在长时间回调所带来的低估值低市盈率,以及新能源,科技,创新医疗等板块所独有的价值投资吸引力,这都将是吸引全球投资者在做个人资产投资配资上,不得不将A股投资作为资产配置最重要的一环。

板块方面,继续关注资金不断轮番滚动的煤炭/有色/化工/新能源上游/军工等热点板块轮动机会;港口航运虽然近期涨的有点多,但相信短暂调整后,仍会继续保持景气周期行情不变;地域性关注新疆和粤港澳大湾区部分优质个股;半导体,光学光电子,5G等板块也会在前期经历盘整后重新迎来机会;需要留意的是,大盘后市需要更大的动能支持,离不开长期低市净率的银行板块支持,从银行板块日线图看,板块指数已经突破了双底颈线压力位,资金和量能也有所放大;证券板块在牛市行情下,永远都是最不能被忽略的一股力量,板块里面,我们也发现了一些有望后市走出翻倍行情的绩优券商股。

(风险提示:以上内容仅代表笔者及团队研究观点,所有建议并不一定作为最终交易凭据,投资有风险,交易需谨慎,桃花潭水深千尺,不及点赞转发之盛情!)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 梅西点球打飞·2021-09-14存量博弈就这样点赞举报