Shopify第1篇:Shopify出色在哪些方面?

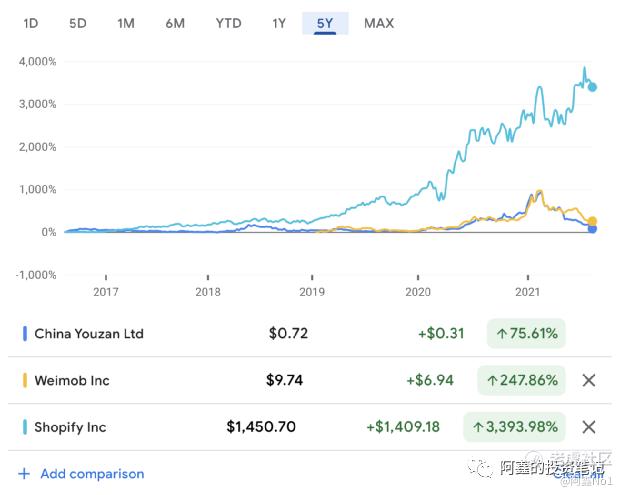

$Shopify Inc(SHOP)$ 在同个赛道的三家SaaS企业,有赞与微盟的股价在最近一年坐了过山车,Shopify仍然是气势如虹(如下图)。

三家公司股价走势

以往我写过几篇文章讲有赞和微盟,但对于行业领头羊还未深入聊过。我计划用几篇文章深度分析下Shopify,并对比有赞与微盟。

这一篇先看贴几张数据,看看Shopify的基本情况,后面几篇再详细展开,有兴趣的读者可以关注下。

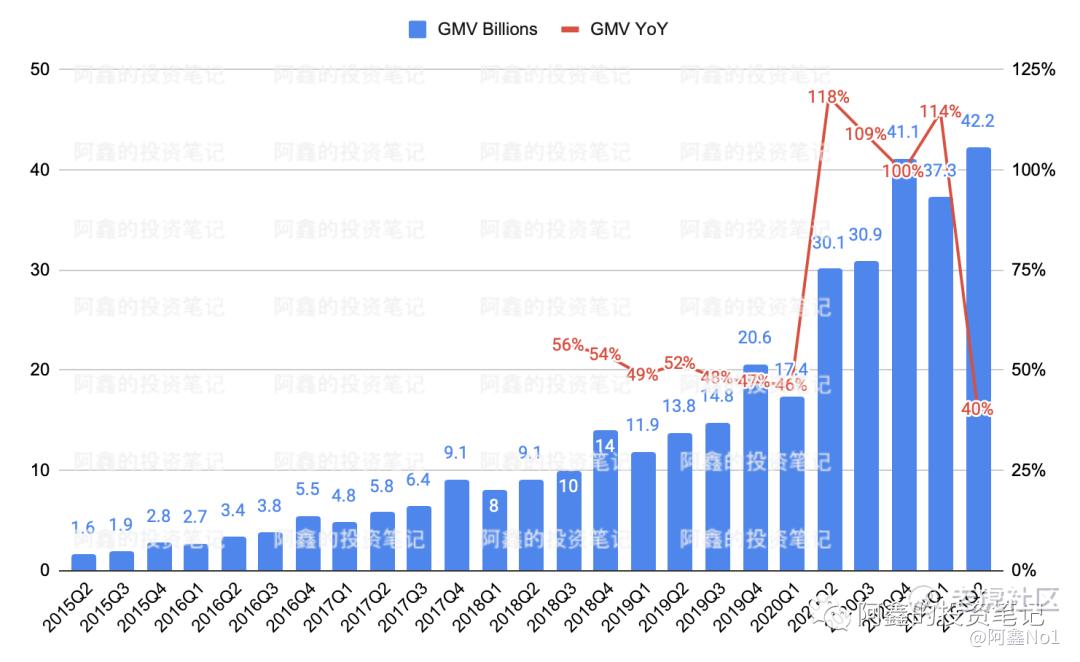

一. GMV是亚马逊的1/4 是有赞的7倍

Shopify在2020年全年GMV一共是1200亿美元,这是什么体量呢?换算汇率之后,大约相当于拼多多的1/2,亚马逊的1/4,阿里巴巴的1/10。

2020年Q2 GMV有一个很快的增速,基本上是由于疫情导致很多消费从线下转移到线上,加速了Shopify的发展。

有赞2020年全年GMV是1000亿人民币,体量大约是Shopfiy的13%,阿里巴巴的1-2%,拼多多的6%,亚马逊的3%。

微盟从来没有披露过GMV。

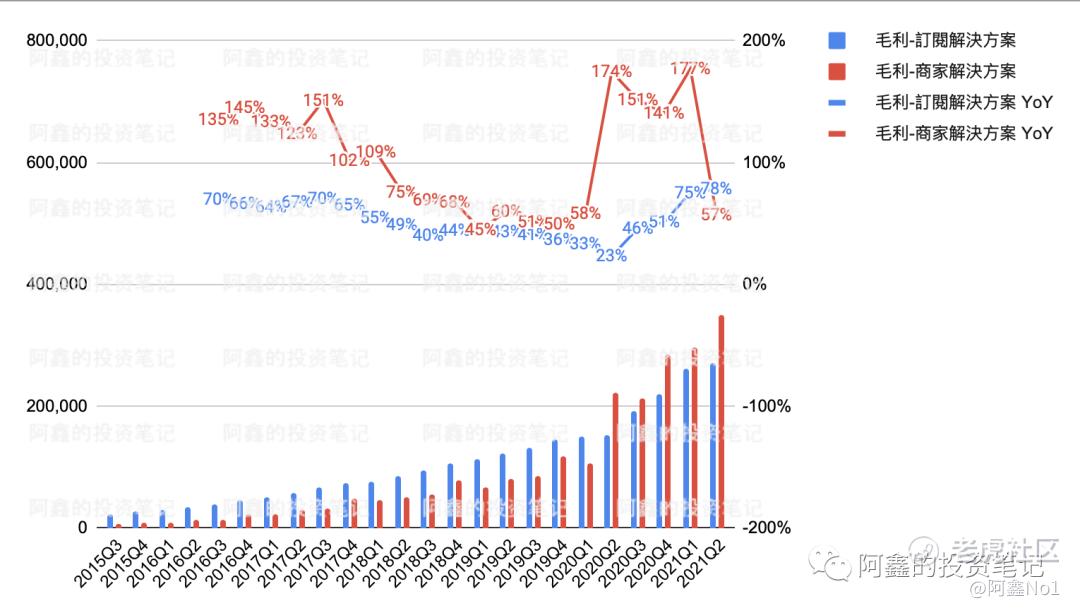

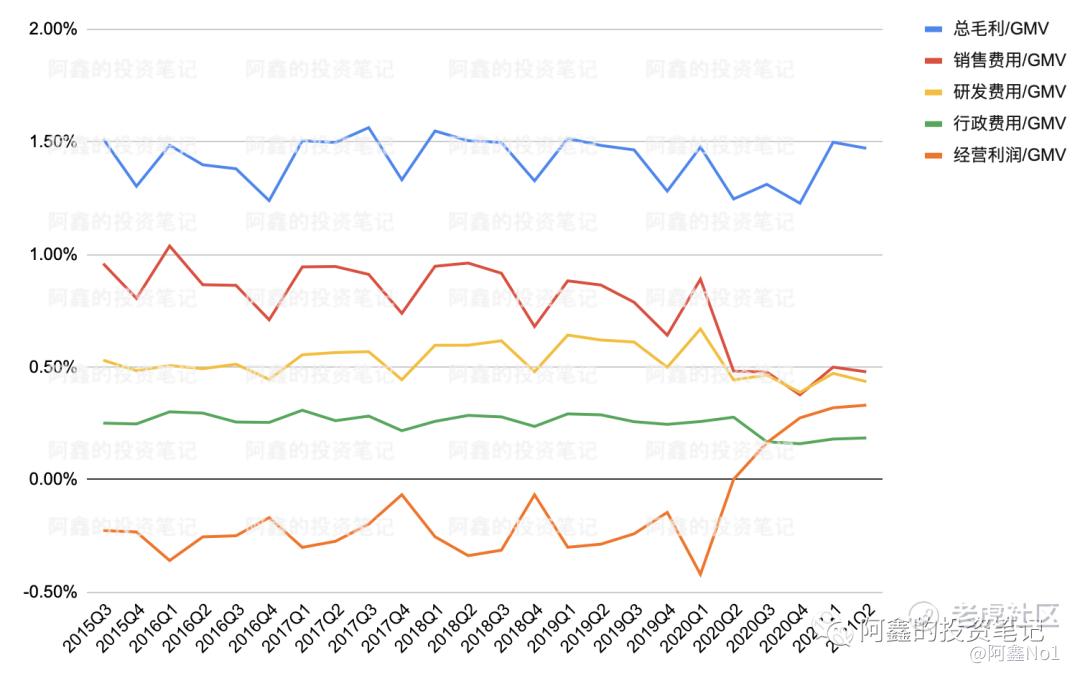

二. 疫情后『商家解决方案』超过『订阅解决方案』成为主要利润贡献

从毛利看,2020年Q2商家解决方案快速增长,超过订阅解决方案,成为最赚钱的业务。

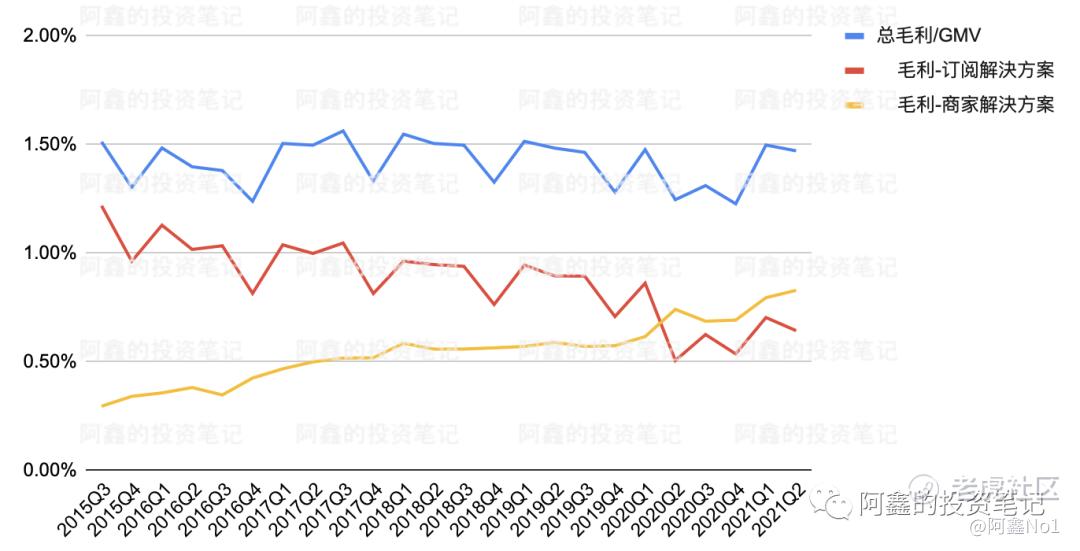

Shopify的总毛利/GMV维持在1.5%的水平,疫情前都是订阅解决方案更高,现在是商家解决方案贡献的更多。

主要是因为订阅解决方案很久没有涨价。而Shopify的商家解决方案主要是支付的抽成,和GMV正相关,因此在疫情后快速增长。

虽然三家公司的收入都称为订阅解决方案和商家解决方案,但他们提供的服务是有许多差异的。我会在第2篇和第3篇详细对比三家公司的两种收入模式。

三. 疫情后销售费用大幅下降,营业利润逐步改善

可以看到2020年Q2后,随着销售费用/GMV大幅下降,Shopify的经营利润/GMV也在逐步改善。

SaaS企业能否盈利的关键在于销售费用。Shopify的销售策略与有赞、微盟相去甚远,我会在第4篇详细介绍。

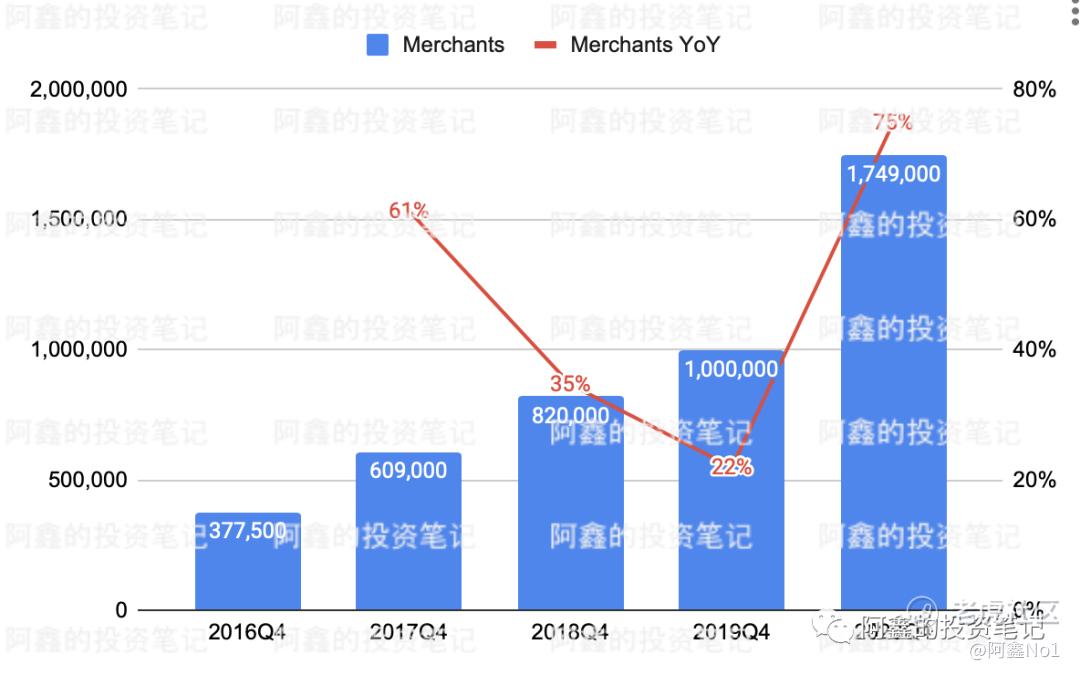

四. 商家规模达到175万

Shopify的商家规模已经达到175万。有赞和微盟商家数都在10万的量级。

如果单看商家量级,有赞和微盟的增长空间还很大。不过因为国内市场的竞争者更多,商家的可选择范围也更广,到时不一定非要用有赞或微盟(详见:电商代运营公司的竞争格局如何?)。另外,国内两家在做大客化,客户数量难以期待。

接下来几周,分别从以下几方面展开讲

第2篇 - 对比三家的订阅解决方案

第3篇 - 对比三家的商家解决方案

第4篇 - 对比三家的销售策略

读完觉得不错,请点个『赞』支持我,感谢

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哎呀呀小伙子·2021-09-14怪不得股价这么涨,原来是疫情后销售费用大幅下降,营业利润逐步改善呀。1举报

- 大小摩根·2021-09-13感谢分享~结合图表阅读文字更显得直观了,感觉今后可以将注意力更多集中在Shopify上点赞举报

- 老夫追涨杀跌·2021-09-14有赞我知道,但是那啥微盟还真没有听说过。1举报

- 维克多1·2021-09-14目前看形势是Shopify比较强劲,但是还得看你之后分析的三家比对才有结果点赞举报

- XD绿意盎然·2021-09-14你这体量换算就非常接地气了,对Shopify的体量描述的非常好点赞举报

- 重庆GEL·2021-09-13在三家竞争中能脱颖而出确实有他的道理,但我更想知道为什么其他两家比不上的原因点赞举报

- 阿鑫No1·2021-09-13自己先顶一下1举报

- 宝宝金水_·2021-09-14这个股现在还能买不?我还有点资金,怕闲着。1举报

- 揭人不揭短·2021-09-14我是这个股股东, 我很满意,看了你这个文章后更觉得要长期持有。1举报

- 小时候可帅了00·2021-09-14当初上市的时候相当不被看好,现在看来啪啪打脸。1举报

- 霎风雨·2021-09-14我也是前几天刚刚看的这只股,目前打算再观察看看点赞举报

- 咪咕蜡·2021-09-14看起来Shopify这一家发展也是挺好,有模有样的,看好!点赞举报

- 七色祥云6·2021-09-13就喜欢这样的票子,Shopify还能买进吗,会不会太高了?点赞举报

- 布莱登森林·2021-09-13Shopify的走势仍然是气势如虹,太牛了,没有天花板吗?点赞举报

- 栋哥·2021-09-13博主的分析非常犀利,必须点赞!点赞举报