提价、货币宽松,2022年食品饮料有望迎来戴维斯双击!

悄然之间,农夫山泉已经走出底部,近日连续反弹近30%!

从消息面上看,推动农夫山泉股价大涨的原因有两个:

一个是11月19日盘后,恒生指数将公布第三季度检讨结果,成份股有望迎来调整,而根据几家头部券商预测,农夫山泉成为潜在候选者。

另外一个是食品饮料迎来涨价潮。

打出涨价第一枪的是酱油王者海天味业,此后,洽洽食品、安井、涪陵榨菜接连提价,引发市场预期。

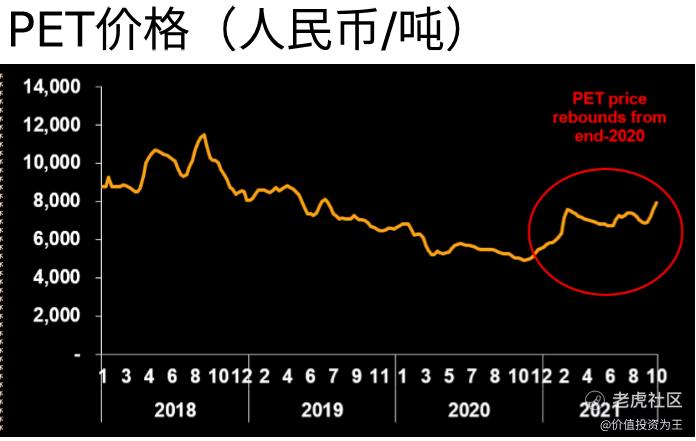

此轮食品饮料涨价,主要来自成本端压力,以农夫山泉为例,制造塑料瓶的原材料聚对苯二甲酸乙二醇酯(PET)成本骤升,目前价格7950元/吨,较2020年年底的5533元上涨了44%!

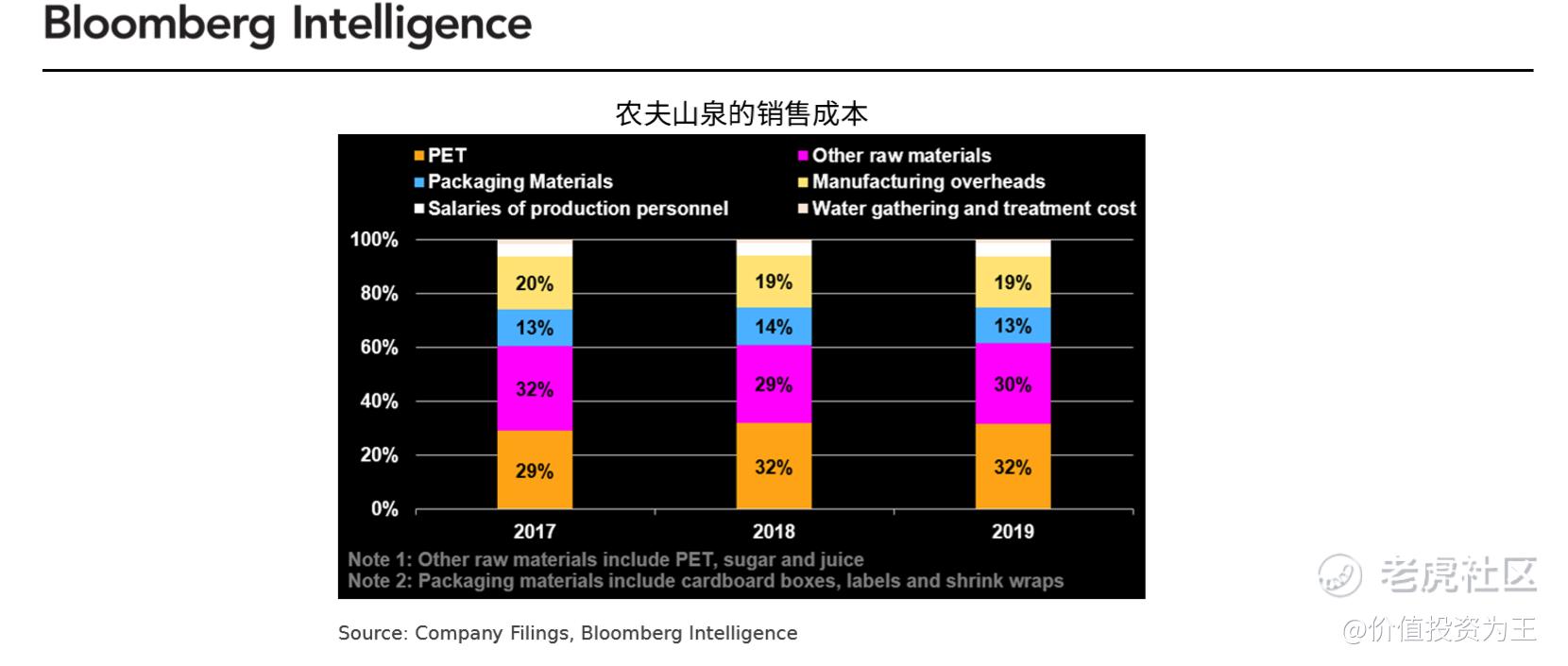

PET价格的变化对农夫山泉盈利能力有极大影响,主要是该原材料在成本构成中占比最高,根据彭博分析师的测算,按2020年PET均价计算,PET成本占收入的10%和销售成本的25%。

2017-2019年间,PET的价格更高,占成本比重更大,甚至占到了收入的13-15%,销售成本的29-32%。

由此预测,彭博分析师认为农夫山泉或将考虑提高售价,以抑制原材料成本上涨带给利润率上的压力。

从估值上看,农夫山泉在经历股价大涨之后,PE估值大幅回落,目前估值为66PE。

如果提价,将大幅改善盈利能力,叠加当前国内经济疲弱,市场预期2022年将放松货币政策,如此,农夫山泉有望迎来戴维斯双击!

从技术面上看,农夫山泉K线在底部震荡7个月,屡次回踩36.35元而不破,而今日股价大涨7%,突破横盘震荡区间,后市如果有回踩,有望是入场时机:

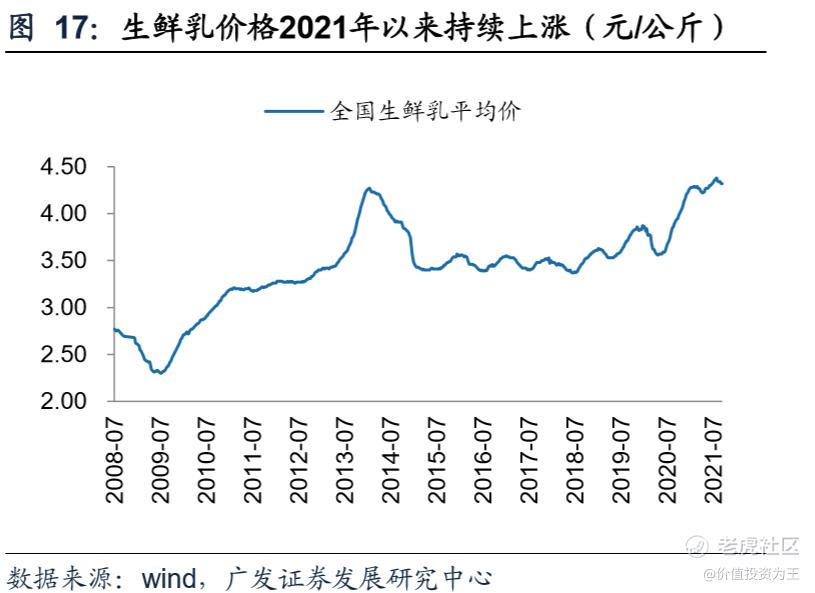

农夫山泉的情况的并不是个例,乳业巨头蒙牛也有望迎来戴维斯双击。

根据广发证券测算,随着生鲜乳价格进入上行周期,原材料成本提升有望促使龙头提价并减少促销活动,进而带来盈利能力提升。

调味品方面,颐海国际2021年股价暴跌,主要受需求不振和成本上升及竞争加剧影响,而据市场调研,当前复合调味品竞争有所放缓,预计冬季旺季过后,部分小品牌将退出竞争,格局改善,加上渠道端去库存,2022年仍然值得期待。

从技术面看,颐海国际底部特征明显,颇具圆弧底形态,有望迎来反转:

最后附上相关阅读:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2021-11-16总市值 511亿 流通市值 511亿 总股本 10.47亿 流通股本 10.47亿 52周最高 147.877 52周最低 37.150 市盈率 44.32 市净率 12.33 股息 0.31 股息收益率 0.62% ROA 20.90% ROE 28.05% 每股收益 1.10,颐海国际经营数据看着真不错,不过貌似不知道有什么我们见过的产品没有。1举报

- 李峰是帅锅·2021-11-23预计年度盈利也就65亿,估值65倍而已,与当前相比相差不多,何来戴维斯双击呢?相反,他已经涨了30个点咯,这篇文章是否有点出来的较晚呢点赞举报

- 德迈metro·2021-11-16PET成本占收入的10%和销售成本的25%,这是不是说农夫的其余的东西基本没有什么成本?1举报

- 玉米地里吃亏·2021-11-16瓶子的价格竟然能对总成本影响这么大,怪不得曹德旺总说卖水赚钱。1举报

- 银河小铁骑00·2021-11-16农夫山泉现在还能买吗?还有点仓位,比较想介入一下。1举报

- 先救我她有对象·2021-11-16前不久才看过大神的采访,这就见大神的帖子了,帖子质量很棒。1举报

- 揭人不揭短·2021-11-16大神很会选股票,这三个股票走势真的漂亮。1举报

- 揭人不揭短·2021-11-16各国央行不节制,通货膨胀涨价是个必然事件。1举报

- 灌饼高手00·2021-11-16$颐海国际(01579)$走势比较让人欢喜,有点圆弧底的样子。1举报

- 宝宝金水_·2021-11-16通货膨胀这厉害,涨价是很正常的,根源还是钱发多了。1举报

- 权力的游戏厅·2021-11-16港股的大盘不好,这些股能不能达到预期还真的不是很好说。1举报

- 福斯特09·2021-11-16大佬这样稳健的风格想要不赚钱都比较难。1举报