财报季专供的100%盈利期权策略

不瞒大家说,我最近在做期权,财报季是各种期权玩家最活跃的时候,包括:

- 场内期权对冲的玩家(机构为主)

- 场内期权投机的玩家(个人投资者为主)

- 场内期权套利的玩家(专业期权投资者为主)

无论是哪一种,都很好地补充了期权市场的流动性,我作为其中的玩家,都是很支持的(流动性对期权极其重要)。

关于期权的基本要素,有相当多的教学“秘籍”可以参考,我也不班门弄斧了。

我个人在财报季也做了好多个策略,默默地赚钱,也默默地亏钱。相对于平常常用的单张期权的交易,如buy call、buy put、sell put(naked)、sell call(naked,风险极大),由多张期权组合而来的期权策略往往能在“概率”和“盈利”中寻找更好的平衡点。

也因此可以满足不同风险偏好的用户。

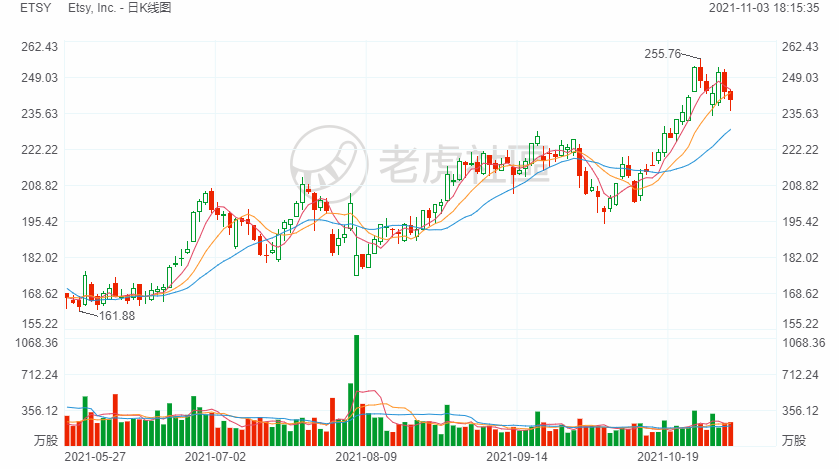

今天(11月3日)的一个机会,是来自$Etsy, Inc.(ETSY)$ ,因为它将在今日盘后公布Q3财报。

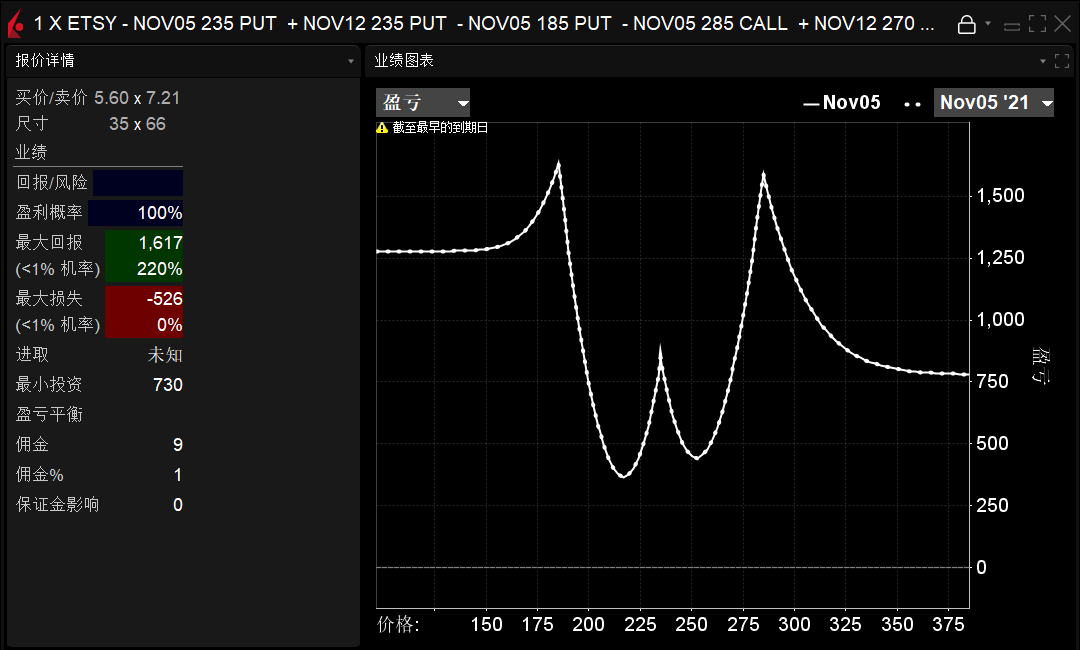

我的策略是——日历差价(Calendar)和对角套利(Diagonal)的组合策略(策略套策略,俄罗斯套娃)

最大的优点是,这份策略的利率盈利概率是100%。

你如果看不懂这两份策略,可以记住以下几份必要期权——

①卖出Sell11月5日到期,行权价185美元的Put

②买入Buy11月12日到期,行权价205美元的Put

③卖出Sell11月5日到期,行权价235美元的Put

④买入Buy11月12日到期,行权价235美元的Put

⑤卖出Sell11月5日到期,行权价285美元的Call

⑥买入Buy11月12日到期,行权价270美元的Call

注意,

- 所有期权需同一时间下单(做不到的要尽可能同一时间,减小下单时间差就是降低摩擦成本)

- 行权价上下可以有偏差,但会影响结果

至于为什么能出现这个100%盈利概率,是因为ETSY财报当周的IV极高,并与下周期权IV产生了极大的差价。所以大家可以认为,这份期权策略本质上是套利波动性的。

当然,为什么说是理论100%盈利,因为实际上你会碰到各种问题,包括但不限于——

- 因流动性问题导致下单摩擦成本过大(甚至无法成交)

- 因买卖双方不平衡导致价格偏离理论价格过大

所以千万要注意并不是每个人都能操作出100%的盈利的。

PS:给赌性更大的人——

- 看暴跌:可以只做⑤⑥

- 看暴涨:可以只做①②(如何定义暴,见仁见智了,也取决于行权价)

- 看波动不大:可以只做③④

PPS:关于ETSY财报——

我觉得大家可以在社区找到很多帖子。我个人的看法是ETSY在Q3受益于疫情的口罩概念涨了不少,可能会在Q4指引降低,因此回调概率大,当然也有可能因为物价上涨而受益。

最后,赚钱要低调,亏钱经常有,祝大家Happy trading!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- simons的期权实验室·2021-11-06二个提醒:1、文字部分写错了 1105call270是买 1112call285是卖。我从你的图反推的。 2、这个策略不是百分百的胜率。如果er后iv大幅下降但股价波动不大,中间曲线会下沉到0轴以下,这个策略会亏钱。我用one模拟了这种情况见下图。点赞举报

- HazelH·2021-11-04老虎不能做价差,所以要下六个单吗?点赞举报

- 梅川洼子·2021-11-03期权什么的还没有学,先进来看看能不能有点肉肉肉。1举报

- 豆腐王中王·2021-11-03就是冲着你这完全无风险的方式来得,先收藏一下,回头好好研究。1举报

- 以肉克刚·2021-11-03我勒个去,是我太低能,看了好久竟然没有看懂。1举报

- 玉米地里吃亏·2021-11-03这个百分百看来一般人是玩不来呀。1举报

- 权力的游戏厅·2021-11-03很棒的期权策略,组合拳打的非常棒。1举报

- 捷克Jack·2021-11-03@期权小班长点赞举报