中报PK:海底捞沉底,九毛九峰回路转!

港股两大餐饮公司在昨日纷纷交出上半年答卷,成绩的好坏从今日股价表现上可见一斑:海底捞一度大跌超5%、九毛九一度大涨超5%!

这样的结局并不意外,毕竟海底捞从年内高点陨落近70%,而九毛九只有30%多。另外,在7月底,两家公司都发了中报预告,业绩好坏已是明牌。

刨除净利润这些核心指标,中报透露的经营数据依然值得细细回味。

海底捞继续沉底!

海底捞业绩不好世人皆知,在中报预告中,公司直言业绩不达预期,内部管理仍需改进。

中报揭露之后,海底捞董事会也发生震动,创始人张勇之妻舒萍辞任非执行董事及审计委员会职务,二把手施永宏辞任执行董事,计划将更多的时间和精力投入其他业务,而施永宏另一个身份是颐海国际的董事长,今年中报也比较惨淡。

看来,这是海底捞给业绩不佳的一个交代。

虽然营收和净利润已经提前预告,且中报真实数据与预告相差无几,但还是详细介绍下。

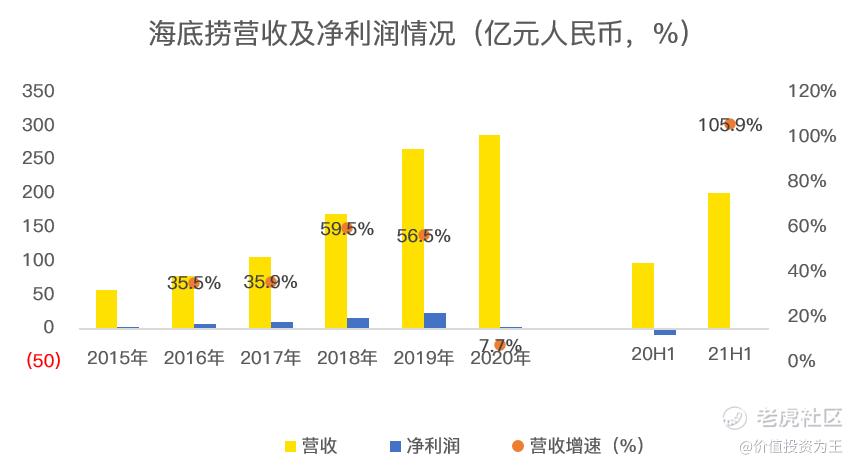

今年上半年,海底捞营收201亿,较去年同期98亿大增106%。

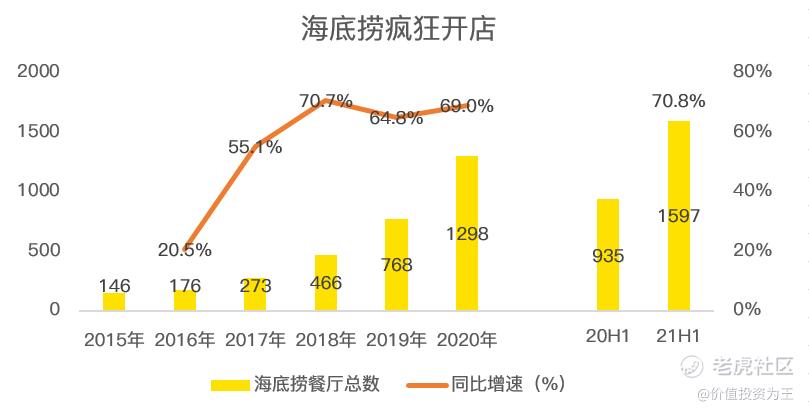

这样的增速初看亮眼,但实际上,去年同期疫情肆虐,餐厅闭门,营收十分惨淡,奠定了低营收基数。而最近1年,海底捞疯狂开店,截止6月底的餐厅数量达到1597家,较去年同期增长71%。

高增的店铺,加上今年上半年疫情好转,营收增速暴涨并不稀奇。

翻车的地方仍然在于净利润和餐厅经营数据。

先看利润端表现,虽然海底捞的营收达到史无前例的201亿,但净利润只有可伶的9651万,远低于2019年同期的9亿。

当下的海底捞是典型的增收不增利。

出现此问题的主要原因是海底捞新店铺开的太多,而受疫情影响,新店铺的盈亏平衡期拉长,虽然同时期店铺数量增加了很多,但规模化红利尚未形成,店铺开的越多,反而越是拖累业绩。

因此,海底捞问题的根源自然是在不该高速扩张的时候大量开店,再延伸一点,就是新冠疫情超出管理层当初的预期。

在疫情之初,管理层可能认为疫情类似2003年的非典,是一次性事件,人类将很快战胜,由此,在疫情之下,逆势扩张可以拿下低成本的物业租金,一旦疫情消退,新增的店铺将爆发出巨大的威力。

可惜了,疫情还看不到尽头。

虽然人类没有战胜病毒,但国内情况远好于去年同期,但从经营数据上看,海底捞的核心数据都不及预期。

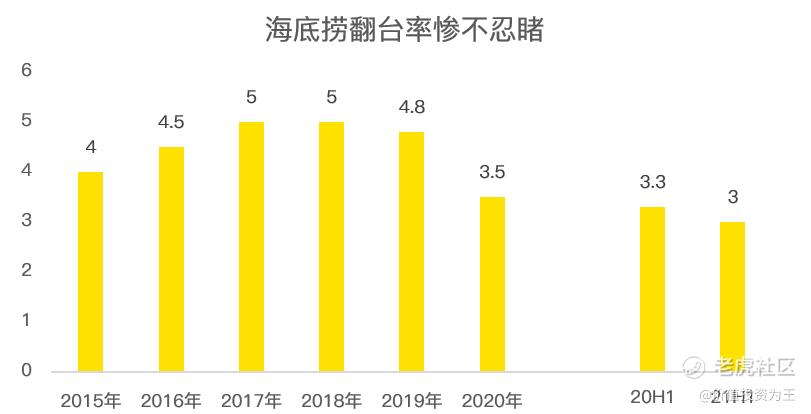

翻台率方面,海底捞上半年是3,去年同期是3.3。

明明疫情再好转,但海底捞的翻台率竟然还是下降的,往好的方面想,可能是海底捞火锅偏社交场景,叠加上半年疫情时有发生,消费者谨慎选择就餐时间较长的火锅店。往坏处想,可能是海底捞门店较以往密集,消费者等位时间大幅较低,造成翻台率下滑。

由于疫情尚在,真实的原因还不得而知。

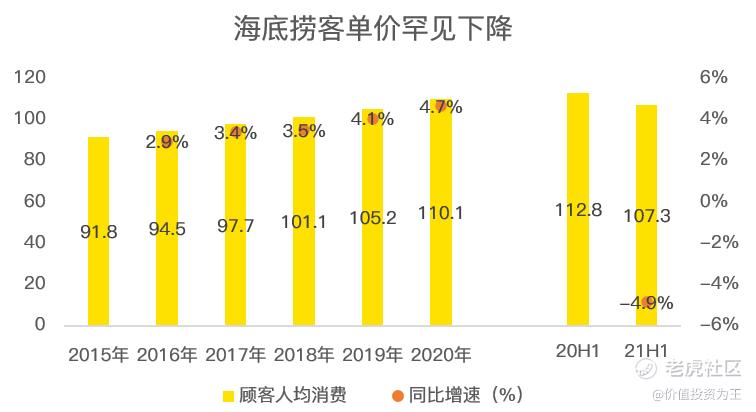

除了翻台率下滑,人均消费额也罕见出现下降,今年上半年,海底捞人均消费金额107.3元,同比去年同期的112.8下降4.9%!

遍览海底捞中报,一种强烈的触感依然是海底捞仍在海底,还没有看到向阳而生的苗头,唯一的好处也许是暴跌之后的海底捞,对鬼故事的抗压能力增强了不少。

相比海底捞的惨淡,另一中餐厅九毛九则透露着朝气蓬勃。

九毛九峰回路转!

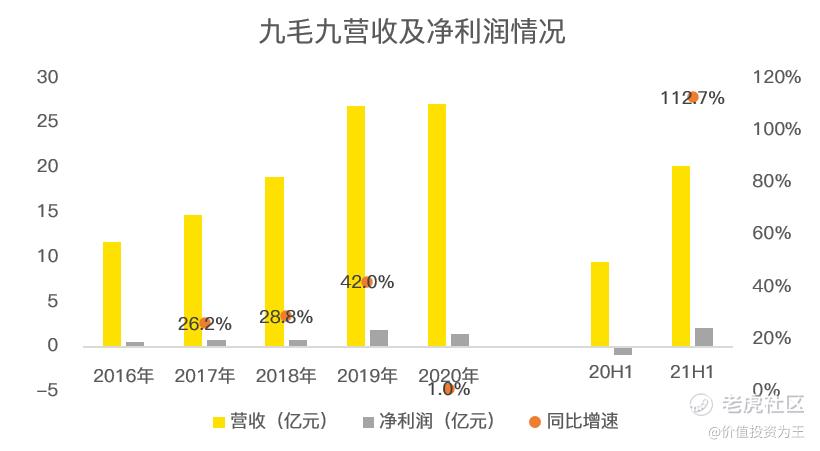

今年上半年,九毛九营收20.2亿元,同比大增112.7%。净利润2.05亿,同比扭亏为盈。

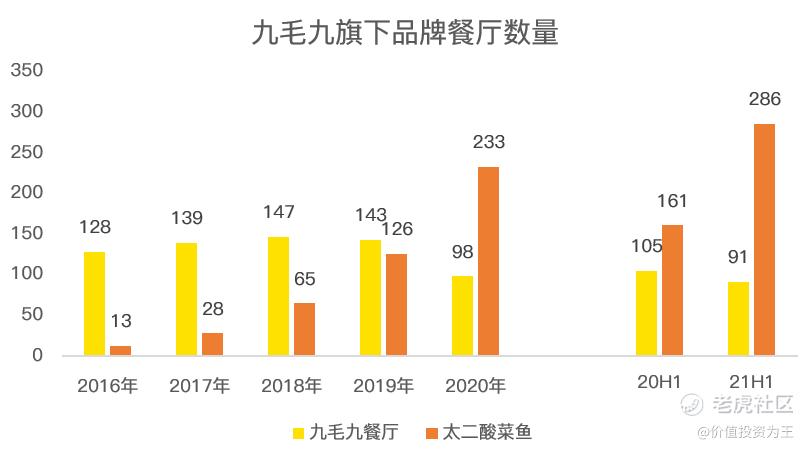

九毛九旗下有两个主要餐饮品牌,一个就叫九毛九餐厅,一个是太二酸菜鱼。

九毛九餐厅是一家超过20年的老品牌,品牌生命力疲态尽显,在疫情之前,九毛九餐厅就开始走下坡路,餐厅数量开始下降。

疫情之下,表现不佳的九毛九餐厅更是被无情抛弃,裁员、关店,九毛九餐厅逐渐滑向生命的终点。

相比九毛九餐厅的老气横秋,太二酸菜算是网红品牌了,从2016年的13家店铺,到今年上半年的286家,太二扩张极为凶猛。

由此来看,九毛九的增长路径与海底捞相似,就是开店,开更多的店。

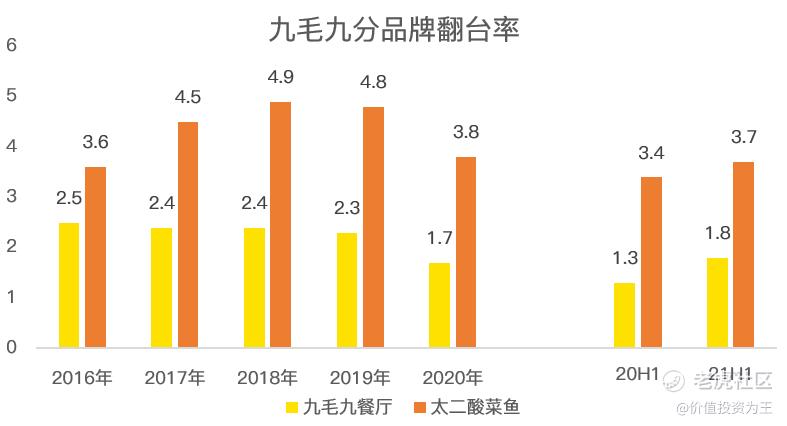

从营收增速和海底捞对比来看,两家企业不相上下,但深入到经营数据上来,如最重要的指标翻台率,则呈现不同的情景。

太二酸菜鱼上半年翻台率3.7,高于海底捞的3,也高于去年同期的3.4,从太二身上能看到疫情缓解之后餐饮业复苏的痕迹。

即使老气横秋的九毛九餐厅,在关闭经营不佳的门店之后,翻台率也同比增长,由去年同期的1.3上升至1.8.

人均消费额方面,太二酸菜鱼由去年同期的77上升至79,九毛九餐厅由61降到59.

两个核心经营数据,九毛九都比海底捞要好一些。

为什么区别这么明显?除了店铺数量不在一个等级上,餐饮经营模式或也有关系。

相比海底捞主打社交场景,太二酸菜鱼更偏纯餐饮,比如太二最多支持4人餐,超过4人不接待,另外餐品SKU上也大幅少于海底捞,这大大降低了就餐时间,更符合疫情之下的消费状态:尽量减少在餐厅的就餐时间,便少了一份感染风险。

这一份中报,九毛九胜了海底捞,至少在经营上,九毛九还在突飞猛进,没有看到潜在风险,而海底捞,还需要调整经营,重回增长轨道。

最后:

聊一聊海底捞和九毛九面临的困境。

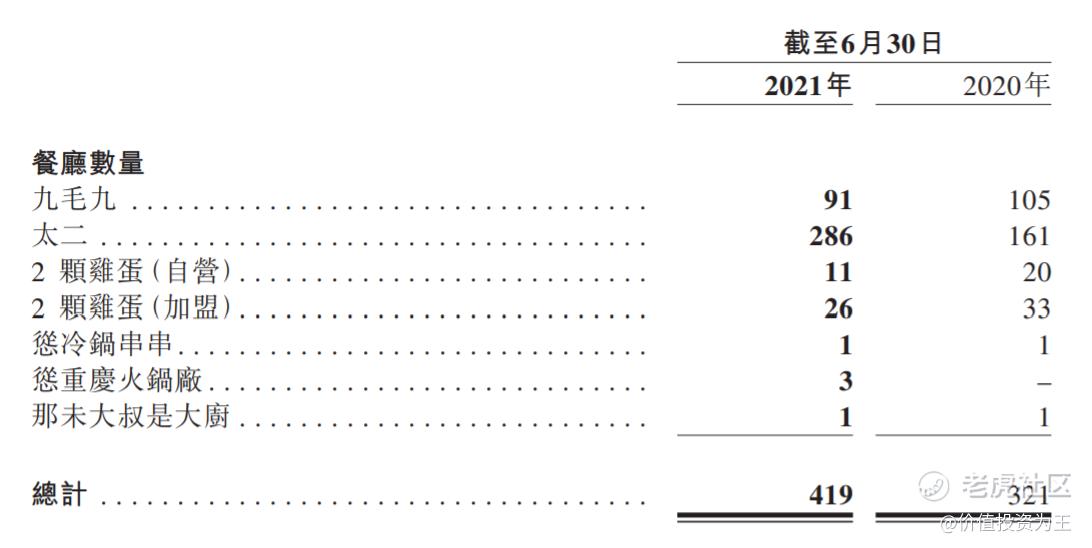

从体量上看,太二酸菜鱼的数量仅286家,还有大幅提升的空间,在一段时间内,不用担忧九毛九的增长风险。

海底捞1597间店铺数量已经遇到经营问题,预计大幅扩张的脚步将暂时停下,能否理顺尚不可知。

九毛九相比海底捞,看似没有成长困境,但当太二酸菜鱼的体量逼近1000家时,增长风险是否也会出现?

为了应对增长困境,两家企业不约而同选择了新品牌进行扩张,比如九毛九旗下还有火锅店和粤菜品牌,但新品牌经营的并不好。

比如煎饼品牌2颗鸡蛋,2019年的店铺数量(自营)21家,而到了今年上半年,店铺数量下降到11家;再如怂冷锅串串和那未大叔是大厨,2019年的店铺数量都是1家,至今没有第二家店铺开业。

这样的扩张速度显然昭示了新品牌的失败,由此,九毛九又瞄上了怂重庆火锅厂,上半年店铺数量达到3家,但从翻台率来看,怂重庆火锅厂只有2.2次,远低于海底捞的3次,似乎不妙。

新品牌的成功恰似导演,即使上一个是爆款,也不能保证下一个大片一定能火,这样的不确定性依然要困扰中式餐饮品牌。

中国的“肯德基”会出现吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考] [思考]

[微笑]

[微笑] [微笑]

[思考] [思考]

[微笑] [微笑]

[强] [强]

[思考]

[微笑] [微笑]

[微笑]

[微笑]

[思考]