B站股价想起飞,只有这一招📺✈️🌛

期待已久的小破站$哔哩哔哩(BILI)$ 发布Q2财报,财报数据逻辑如果还是看用户和广告,增长依旧,然并卵。。。

社区规模

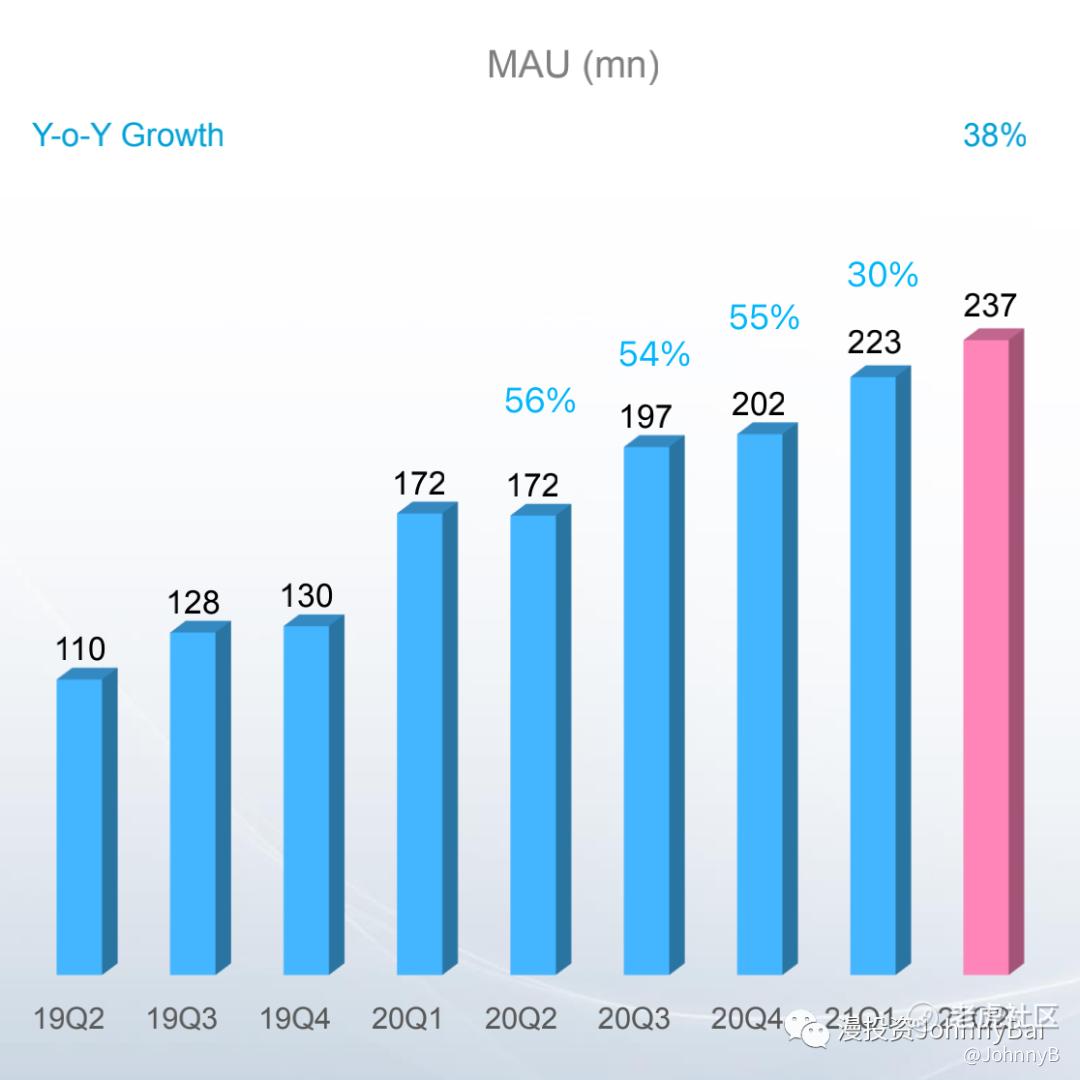

MAU净增 1380 万人,达到 2.37 亿人,在去年高基数下仍然增长 38%,高于市场预期的 30%。而且Q2是传统淡季,2023年达到4亿mau也是没有问题

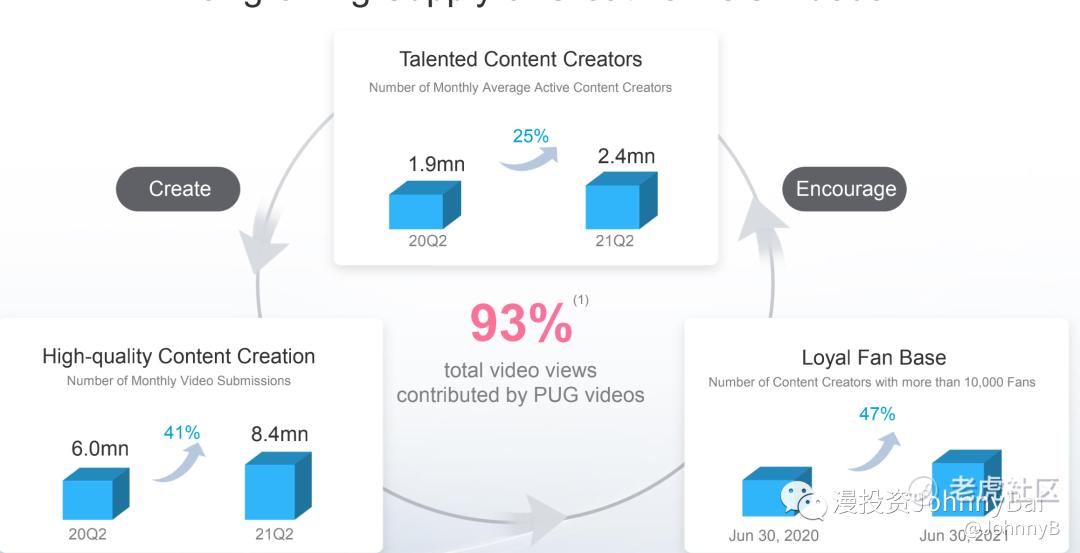

Up主240万,同比增幅25%,还有一个数据非常重要就是人均发布视频数3.5个,这个数据一直比较稳,也就是说并没有因为up主增多而人均减少视频量。内容社区内容数量是根本,可以类比电商需要SKU越多越好。

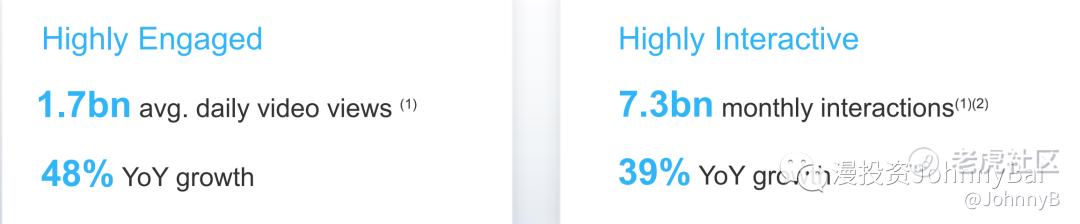

社区互动率依然非常强,宇宙第一强!用户12个月留存还是80%,新来的用户都能留下,MAU就会一直涨。使用时长还是81分钟,中视频网站使用时长应该就是这个水平了,也不用去眼红抖音的120分钟。

收入规模

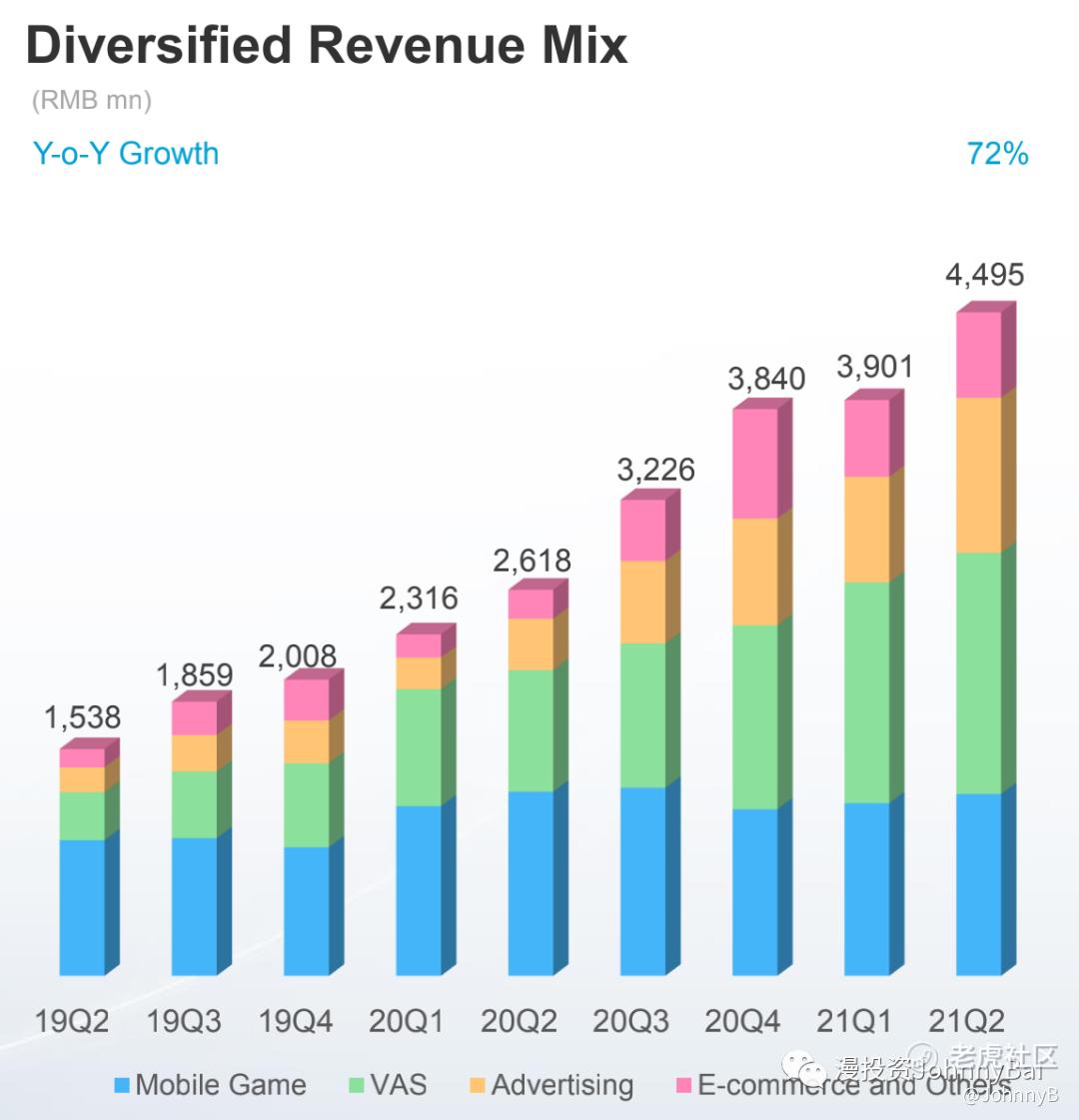

收入Q2达到了44.95亿,同比增速92%,高于预期43亿。

游戏还是拉胯了,新出的坎公,刀剑神域口碑都一般,Q2上架的游戏没几个,入股游戏公司到有好几家,看看下半年能不能推出一些NB游戏。

直播和增值服务收入16.35亿,占比第一,增速98%。其中大会员1700万人,话说手里没有屯个2年以上大会员的,都觉得对不起小破站。而且B站推出的自制国漫,网剧,综艺有加速的意思,一定程度上推动大会员转化,而且相关影视还能配合推出周边产品,妥妥的迪士尼玩法,等于在起跑线上就已经赢了爱奇艺这类流媒体平台。

广告是最值得期待的业务,没有之一,首次上了10亿大关,同比增速201%。这就要说说花火平台,Up主可以通过花火平台公开制作恰饭视频,最近的蜜雪冰城就是很成功的案例。但是平台上B站只抽取6%的平台提成,其实也不能太多,真实价值就是中介牵线,一方面为广告主找合适的up主,一方面保证Up主恰饭的回款权益。这种模式肯定不是高效的,也不属于高毛利的广告业务。但在这个当下,Up主要恰饭,要生存,不可能一直用爱发电,光靠B站的补贴肯定不够,恰饭成了唯一的挣钱方式,说好听点广告是内容,内容是广告。但是荧幕两边的Up主和用户,体验多少还是有损害。这也就是为什么好多Up主的主战场在油管,B站只是补充,他们只要专心做内容就好,油管的广告分成足够养活up主,恰饭只是配菜。我认为睿叔还没开贴片广告,不仅仅是之前的承诺,还和用户量有关系,6500万的DAU还是少点,用户的损失和广告的收入ROI还是不合适。等达到1亿以上DAU水平再开始也不晚,抖音6亿,快手4亿,B站差的还是有点多。估计得到23年4亿MAU时,DAU上亿,想象那时的场景,up主愉快的制作着自己喜欢的内容,用户在刷自己感兴趣的视频时,还能看到某Up主做的通过花火平台制作的贴片广告。那时的小破站才可能变成真正的视频巨头。

赚钱能力

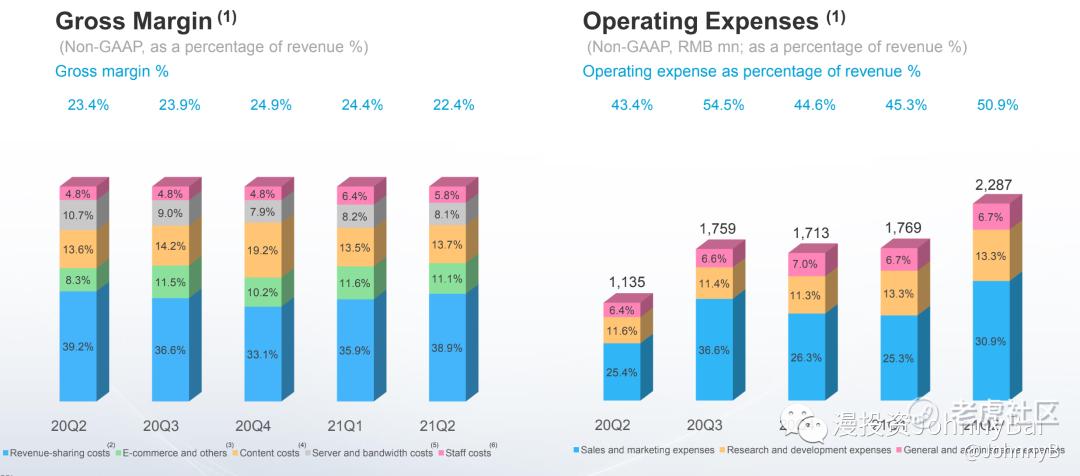

毛利率下降到22.4%,对于互联网公司来说确实有点低。 费用占比收入50.9%,同比增速101%,又是费用增速比收入增速高,想说点啥吧,想想《说唱新时代》里经费紧张的场面,小陈同志,再努力些呗!

三季度展望,管理层给出收入指引 51 亿元~52 亿元,隐含增速在 60% 左右,还下降了。。。目前市场在可劲儿杀中概股$阿里巴巴(BABA)$ $腾讯控股(00700)$ $拼多多(PDD)$ $京东(JD)$ 估值,没有特别特别惊喜的财报就别想着暴涨了。但是按照目前的收入水平和增速来计算估值,比20年最美的夜晚会之前的50元还便宜,所以持有的现在卖不合适啊,抄底的机会马上出现了。

-----

Peace & Money 🤟

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小时候可帅了00·2021-08-21按照目前的收入水平和增速来计算估值,比20年最美的夜晚会之前的50元还便宜,所以持有的现在卖不合适啊,抄底的机会马上出现了。等等满仓干他。点赞举报

- 老夫追涨杀跌·2021-08-21营销费用直接翻倍?这是不是意味着快遇到行业天花板了?或者是操刀人不得力。2举报

- 哎呀呀小伙子·2021-08-21营销费用上升的太快了,获客成本基本翻倍,这不是个好现象。2举报

- 宝宝金水_·2021-08-21毛利率下降到22.4%,对于互联网公司来说确实有点低。1举报

- KKKH·2021-08-22什么时候裁员降薪?哈哈,当轻松拿高薪的人越来越多,发展就到头了。1举报

- 揭人不揭短·2021-08-21B站水平还是可以的,这个财报其实比较一般,但是感觉天花板快要来临了。1举报

- 四处持有·2021-08-20希望能坚定地长期持有,期待2023年点赞举报