阿斯麦财报前瞻:股价还能不能再创新高?

10月20日(下周三),美股盘前,光刻机巨无霸阿斯麦将公布三季报。

在三季报公布之前,阿斯麦的股价不太平静,在9月24日至10月4日短短7个交易日中,市值超2万亿人民币的巨无霸,曾一口气大跌近19%。

如此急速的下跌,吓坏了众多投资者。

消息面上,9月23日,美联储公布9月议息会议结果,虽然基准利率维持在0%-0.25%区间不变,但美联储可能很快放缓购债,同时2022年加息预期急速升温。

受此消息影响,美国十年期国债收益率回升,纳斯达克指数出现明显下跌。

但相比指数,阿斯麦的跌幅尤为夸张,这背后凸显高估值压力。

由于半导体个股有较为明显的周期属性,因此市场一般拿市净率(PB)进行估值,当前,阿斯麦PB估值约23倍:

从历史估值来看,阿斯麦在2019年之前多围绕5PB波动,疫情爆发前提升至7PB左右,2020年则在10PB附近。

2021年是阿斯麦估值大幅提升的一年。

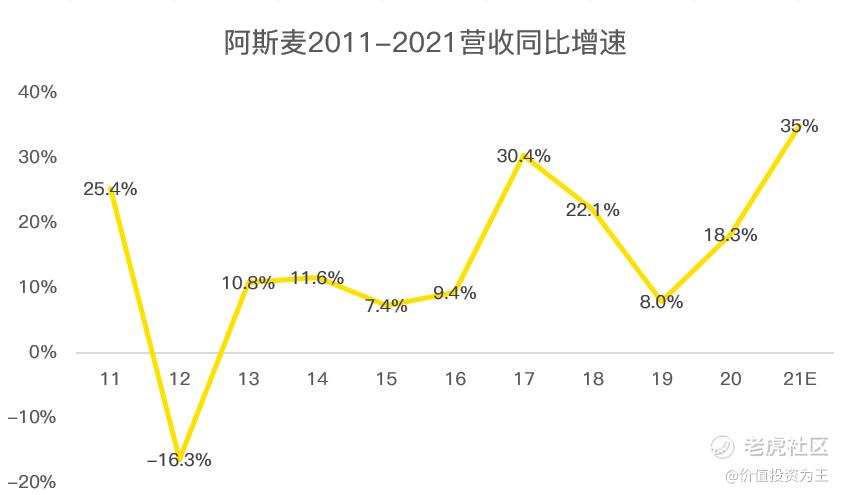

背后的原因除了美联储大放水之外,更重要的是业绩增速创出近10年来的记录,在二季报中,阿斯麦预计2021年全年的营收增速将达到惊人的35%!

分季度看,阿斯麦预测三季度营收在52-54亿欧元之间,同比增速在31.4%-36.4%之间,彭博一致预期在52.35亿。

按照2021年全年35%营收增长计算,四季度营收额与三季度较为接近,同样在52亿左右。

从最近十年的营收增速看,35%的增速很难维持,也即2021年可能是阿斯麦的高光时刻,如果2022年出现拐点,叠加美联储开启加息周期,高高在上的估值就成了要命的毒药。

消息面的扰动不止货币宽松进入尾声,也有半导体产业链需求萎缩的预期,如因为零件短缺,美光科技预测PC厂商会缩减产量,苹果甚至也传出iPhone13减产的消息。

受利空消息影响,阿斯麦、应用材料、美光科技等一众半导体个股近期都出现明显跌幅。

而在昨日,芯片代工巨头台积电发布三季报,业绩说明会上,公司预测2022年产能仍然紧缺,同时宣布在日本建厂,且投资额不在年初未来3年投资1000亿美元扩建产能的规划中。

代工厂保持产能扩张,会预示下游需求未发生趋势性变化,受此利好消息影响,阿斯麦股价怒涨4.55%。

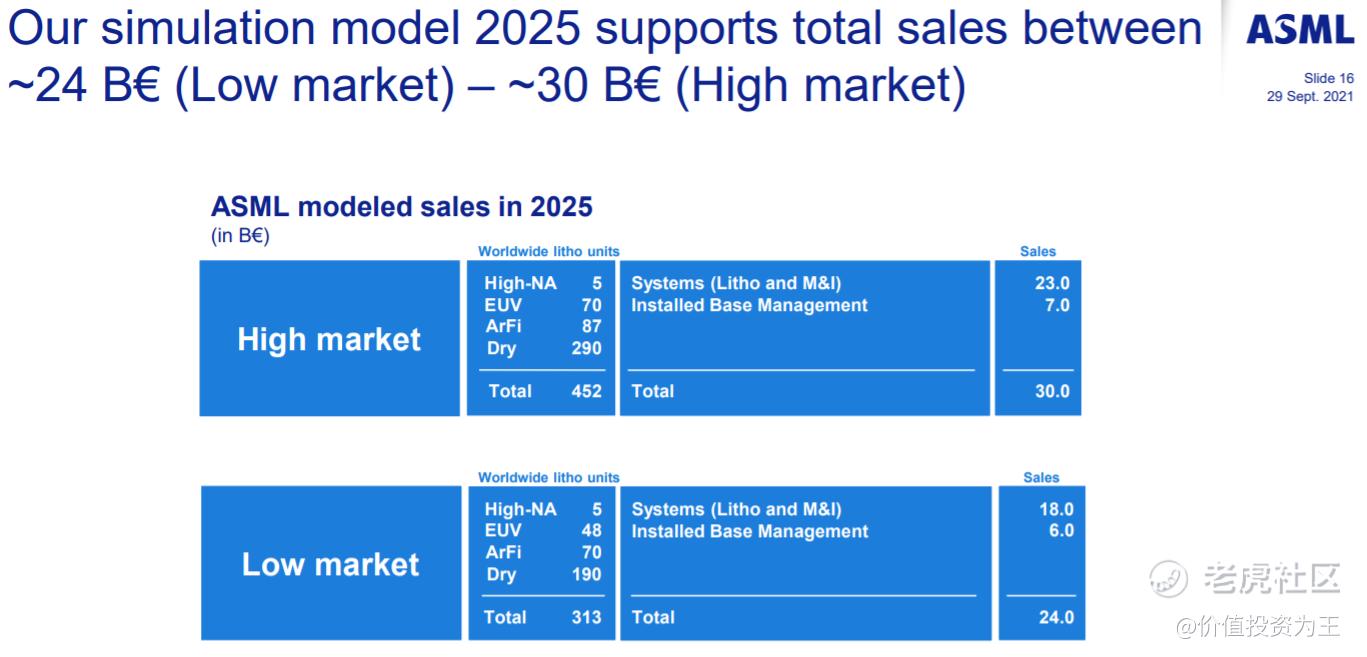

虽然短期忧虑解除,但长期来看,2021年仍然是阿斯麦高光时刻,这意味着2022年增速将同比下滑,更长远的角度看,阿斯麦在9月底的投资者大会上,预测2025年营收将达到240-300亿欧元,按照上限计算,未来4年,阿斯麦的年复合增速仅12.2%。

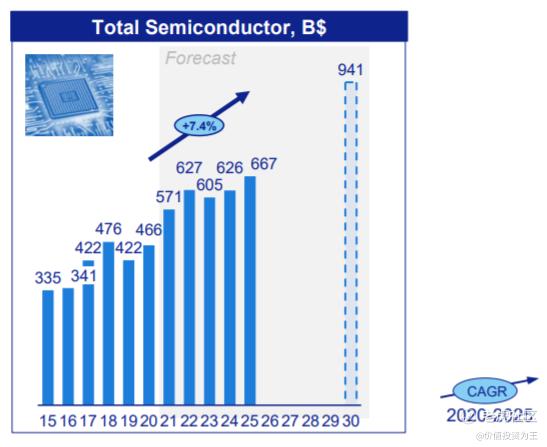

这样的增速倒也符合行业趋势,2020年至2025年,全球半导体市场的年复合增速在7.4%,阿斯麦能达到12%,已是王者风范。

低双位数的营收增速能否让阿斯麦保持20PB的估值?这将是未来一年,阿斯麦股价最大的挑战。$阿斯麦(ASML)$ $台积电(TSM)$$苹果(AAPL)$ $美光科技(MU)$ $应用材料(AMAT)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- bgo2002·2021-10-17这次所谓的芯片短缺有疫情的影响、有贸易战遗留的问题,也有人为炒作的影子。上游厂家重资本,为了市占率不断投入技术和设备,中游厂家为了履行早期合约也在贴补下游至少到明年二季度,而下游厂家由于各种原材料、人工和物流涨价,没有多少利润...半导体景气度是否见顶,2022Q1就可见分晓1举报

- 高富不帅W·2021-10-15美联储Tiper计划实施越来越近了,美债上限问题,导致美股在九月底大跌,十月有所回弹,但是难以判断是否反弹,还是谨慎操作吧!1举报

- 富不过二代·2021-10-15阿斯麦的业绩不错啊,基本面很好,回调就是上车机会吧?2举报

- 该买哪一只·2021-10-15下半年股市太多不利因素影响很不稳定,还是出局观望吧!1举报

- 港谷小子·2021-10-15阿斯麦等半导体行业,未来还是供不应求吧,继续看涨!1举报

- 高抛低不吸·2021-10-15半导体最近回调幅度大,但是仍然看好,耐心持股!1举报

- 提拉米苏丝·2021-10-15零件短缺不应该还涨?这应该不会大幅度影响股价1举报

- 再放些水吧·2021-10-15连台积电都涨了好多,阿斯麦涨那不是必须的吗1举报

- plaispool·2021-10-18难点赞举报