新闻稿没提到的大跌数据 深度解析富途证券Q2财报

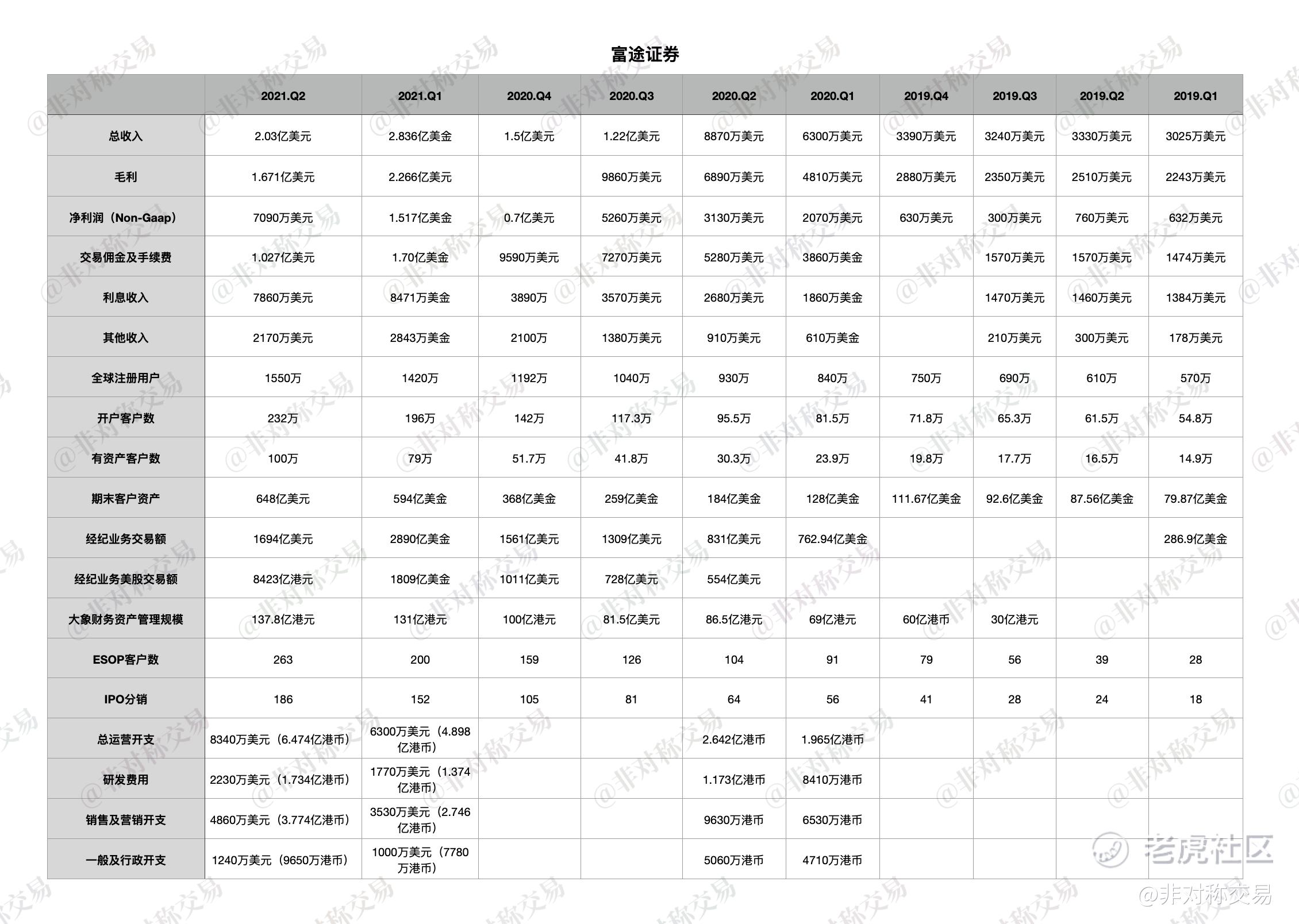

$富途控股(FUTU)$ 今天公布了Q2财报,看新闻稿肯定是形势一片大好,同比爆发式增长,可事实真是如此吗?老股民都知道看新闻稿炒股那只能是送钱,因为新闻稿你懂得,全是美化过的数据,不好看的数据只字不提. 我统计了富途上市至今的财报数据,如下:

仔细的朋友点开看大图就能发现端倪,炒股懒人别急,我来对数据做个解读:

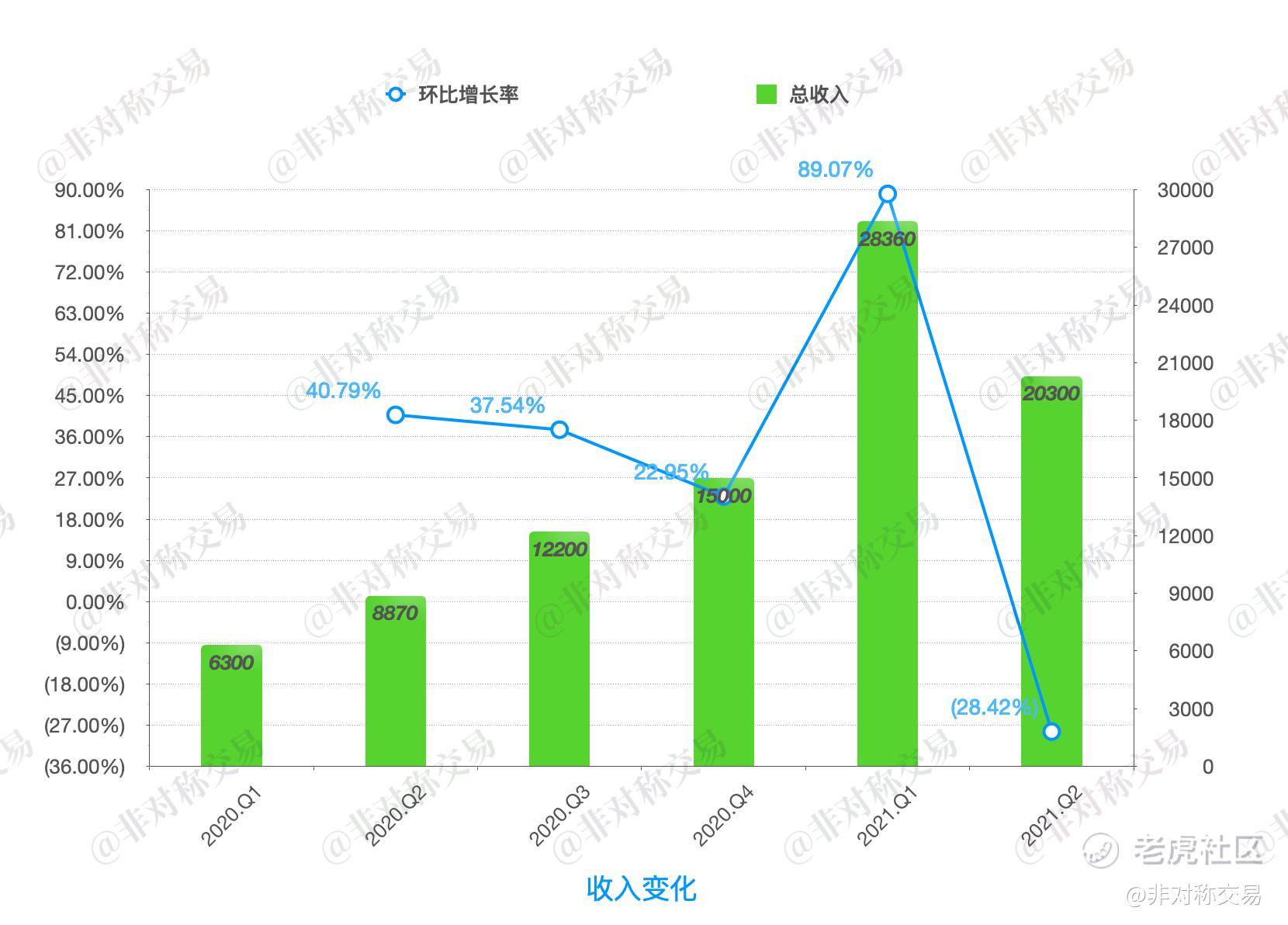

【重点】:收入和利润环比大幅下滑,从收入来看Q1的环比增幅是89.07%,而Q2的环比增幅为-28.42%;

下午富途公布财报的时候,我发了一个动态说环比收入和利润大幅下滑,有评论说环比没有意义,一般都看同比,理由千奇百怪,说什么环比因为有周期性,还有评论说主要看用户增长。那么为什么我很看重环比增幅呢?这个就需要理解富途的收入从哪里来:

下图是富途2019年4个季度的收入,几乎不增长,而且收入也会波动:

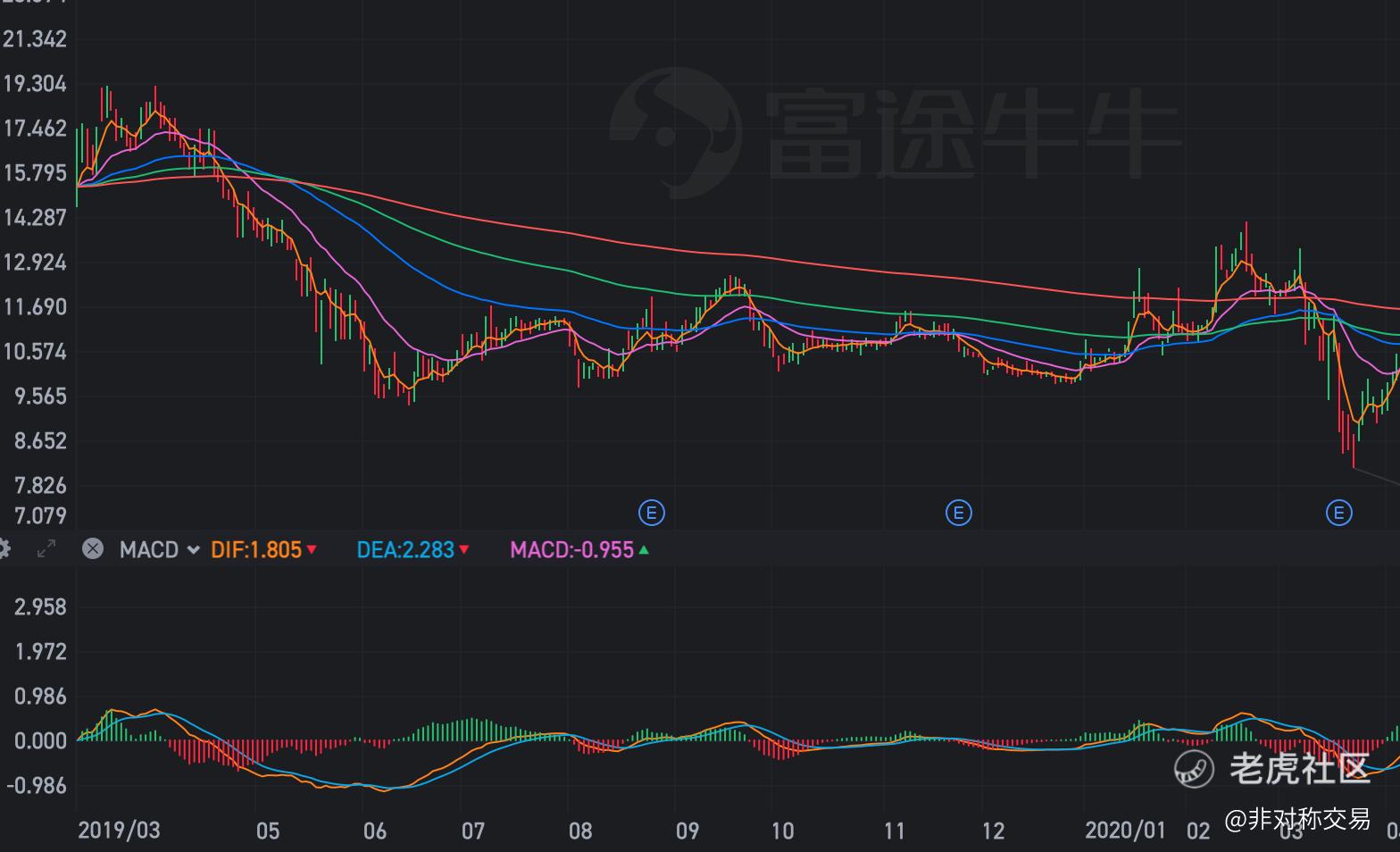

同样,下图是富途2019年的股价变化,最高19美金,最低9美金,形势不太好!

见证奇迹的时刻来临,下图是富途2020年全年到2021年Q1共5个季度的收入,一路开挂:

下图是富途这5个季度的股价表现,从最低8.16美元涨到最高204.25美元,目前股价94美元.

那么2020年到底发生了什么,富途的收入一路疯涨?大家都知道的由于疫情,全球大放水,然后导致股市天天创造神话,所以富途的用户和收入都迎来了高速增长,仔细分析财报我还发现了一些有趣的事情:

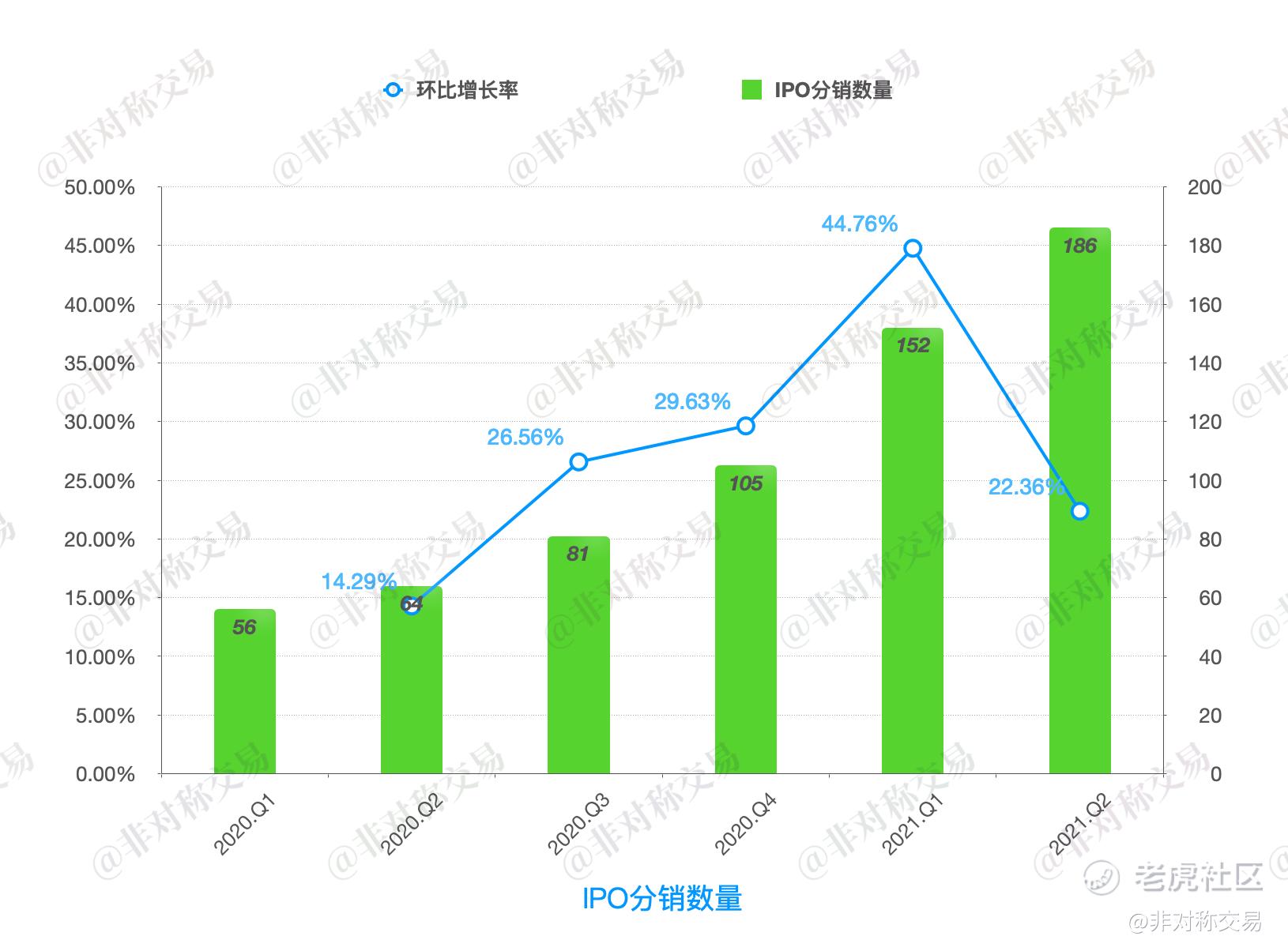

上图(图6)是富途参与IPO分销的数量,折线是环比增长率,2020年前三季度一路上涨,第四季度涨幅更是几乎翻倍,再来回顾一下收入的环比增长图(如下图7),柱形是收入.

对比图6和图7,会发现富途的收入和IPO分销数量成正比,那么为什么会这样?

通过财报分析我们发现,富途的收入来源主要是三大块:

- 交易佣金及手续费(用户交易的越多,贡献的手续费就越多,新股IPO增多的时候,股票行情好的时候,自然贡献的手续费越多)

- 利息收入(融资产生的费用,比如新股IPO的时候,打新券商一般支持20倍的杠杆,那么杠杆打新的人越多,贡献的利息收入就越多)

- 其他收入(理财管理、企业服务等,收入占比较低)

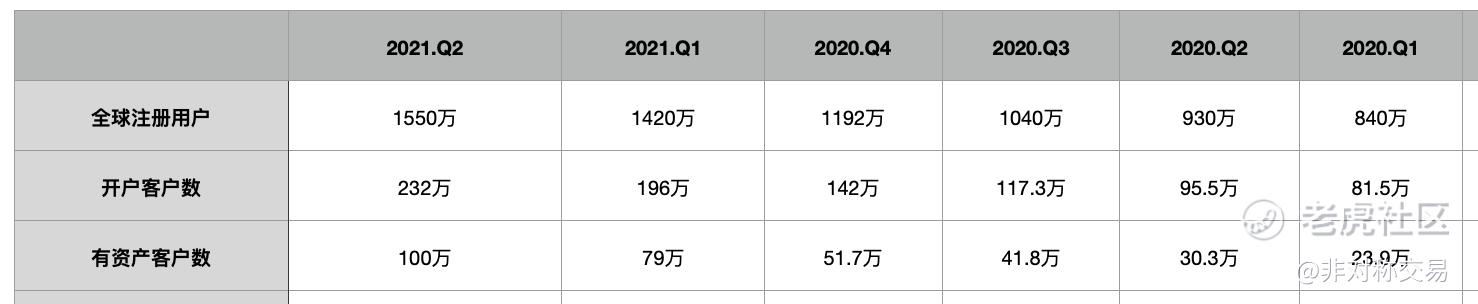

再来看一组数据,如下图(图8),近6个季度的用户数据:

不难发现Q2季度相比于Q1有资产用户净增了21万,增幅达到了26.6%,相当于多了1/4的有资产客户,但是、但是,总营收和利润还是大幅下滑了,这是为什么?

到这里不难发现一个很不争的事实,富途或者说互联网券商(包括老虎),用户数的增长并不能直接带来收入和利润的增长,更重要的影响因素还是市场,股市行情好,新股IPO数量多,交易的用户自然多,收入也就自然高,说白了就是看天吃饭。

既然搞明白了收入的来源,就有一个非常严峻的问题摆在面前,目前富途是否值得买入,下个季度财报会不会继续保持高增速?回答这个问题,我们只需要考虑清楚2个问题:

1、Q3季度股市行情怎样,新股IPO数量如何?

Q2的财报是截止到6月30日的经营数据,巧不巧,6月30日$滴滴(DIDI)$ 偷摸上市了,然后引发了后续的滴滴事件,教育股事件,市场行情不用我说了吧,相信你们比我更有体会,IPO由于一系列政策风险,SEC直接暂停了中国公司的IPO申请,所以去美国IPO这条路目前断了,没有公司上市了,虽然还有香港市场,但这个市场行情,有多少龙头去上市你们自己可以统计一下。

2、富途的估值目前到底贵不贵?

富途对标的公司是嘉信理财,$老虎证券(TIGR)$ 对标的公司是$盈透证券(IBKR)$ ,再加上一个美国市场的当红辣子鸡,wsb概念股$Robinhood Markets, Inc.(HOOD)$ ,做个对比分析:

如图从各项数据看富途的估值都远远高于嘉信理财,嘉信理财的收入是富途的22倍,但市值仅是富途的10倍;盈透的收入是老虎的9.3倍,但市值是老虎的12.5倍,这么看老虎证券性价比好像更高一些。

富途的高估值是建立在中国市场的高增长之上的,但目前这个逻辑由于政策的原因好像不太成立,加上我预估Q3的数据会更差,所以短期我认为不值得投资,价值投资的事情还是等趋势明确了再说吧,但市场往往是非理性的,所以股价怎么走还是交给市场吧,目前我持有空头仓位,走走看吧!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

从美中投资交易需求来看,增长是大方向。

关于对标公司,你应该多选几家

富途的财报解读!