达美航空Q2:疫后重生!

刚刚,达美航空发布了二季报。

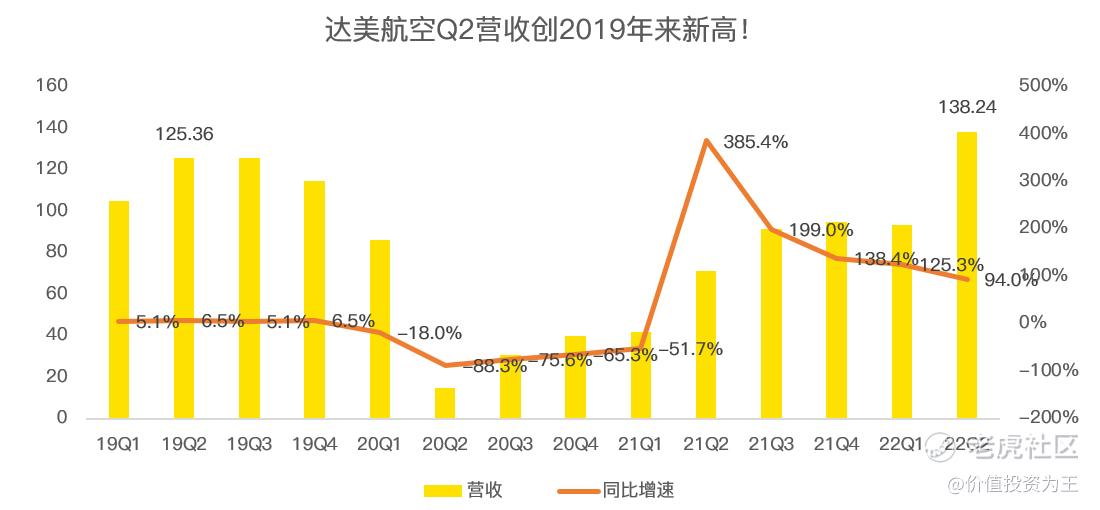

数据显示,二季度达美航空营收138亿美元,较2019年同期的125亿增长10%,载客率达到87%,接近2019年同期的88%!

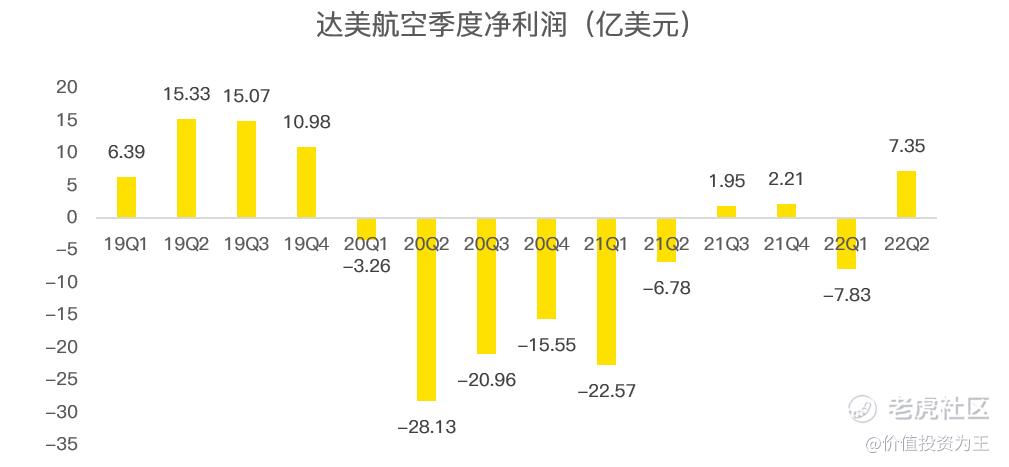

从收入上看,达美航空已经完全走出疫情泥沼,迎来新生,但由于通货膨胀,成本飙升,达美航空二季度净利润仅7.35亿美元,不及分析师预期的9.74亿。

受净利润不及预期及美国CPI超预期拖累,达美航空盘前下跌近5%:

具体来看,二季度达美航空营收138亿美元,大超分析师预测的123.3亿,从规模上看,已经完全恢复至疫情前!

在达美航空发布财报的前一日,美国航空在一份报告中透露其二季度收入增速较2019年同期为12%,超出市场预期的11.2%,同时该公司表示旅行需求的恢复比预期的快。

受此乐观指引影响,昨日美国航空股大涨,其中达美航空上涨6.15%。

因此,达美航空二季度营收超预期,已经有一部分涨幅在昨日股价中有所体现,而净利润大幅不及预期,反而打了市场一个措手不及,这或许是造成股价回调的重要原因。

具体看,达美航空二季度净利润为7.35亿,2019年同期为15.3亿美元:

净利润不及预期的主要原因是运营成本增长,今年二季度,达美航空营业成本为123亿美元,较2019年同期增长18%,远高于10%的营收增速。

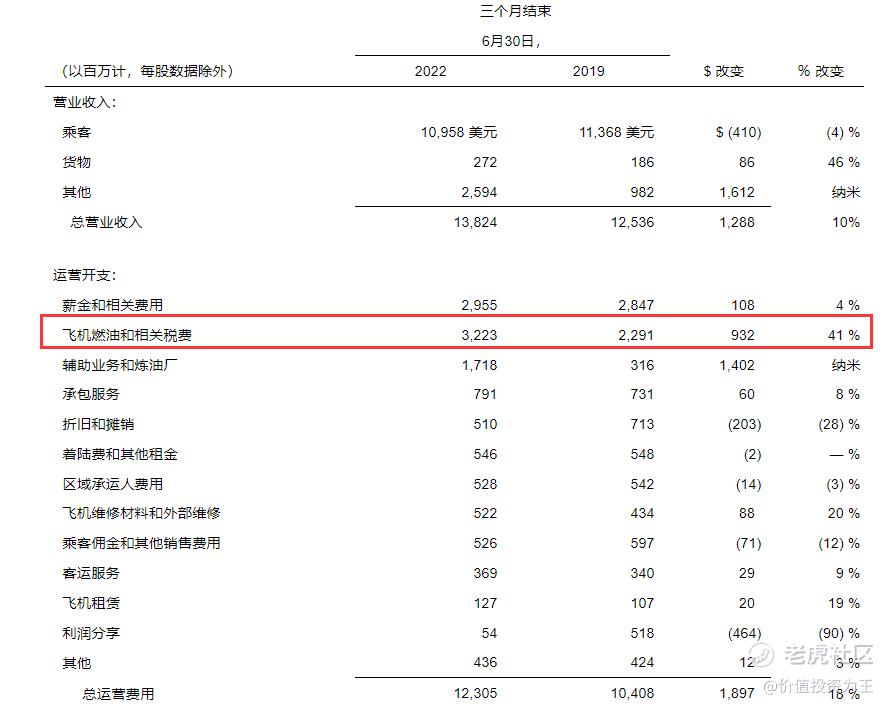

其中,增长的大头主要是燃油成本,二季度高达32.23亿美元,同比暴增41%:

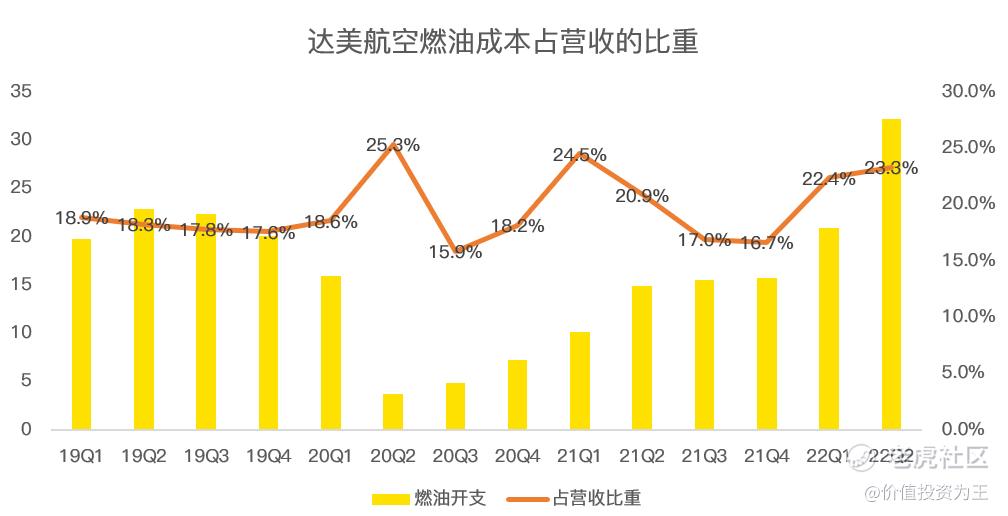

燃油一直是航空公司主要的成本支出,疫情前,燃油占营收的比重约18%,而今年二季度,燃油占比已经达到总营收的23.3%:

除燃油外,其他成本也在增加。达美首席财务官 Dan Janki表示:“与 2019年相比,我们6月季度的非燃料单位成本表现增长了22%,这受到产能下降、销售相关费用增加以及运营可靠性投资的影响。”

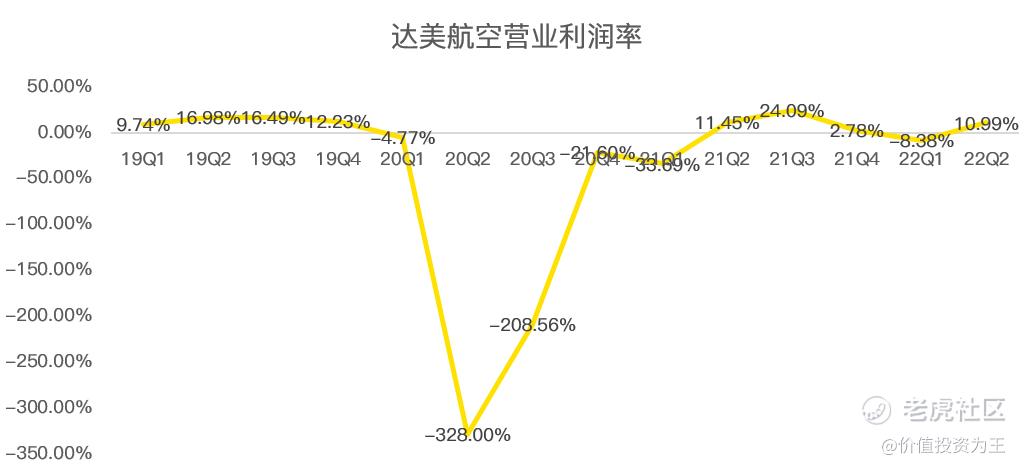

成本增长导致达美航空的营业利润率只有11%,远低于2019年同期时的17%:

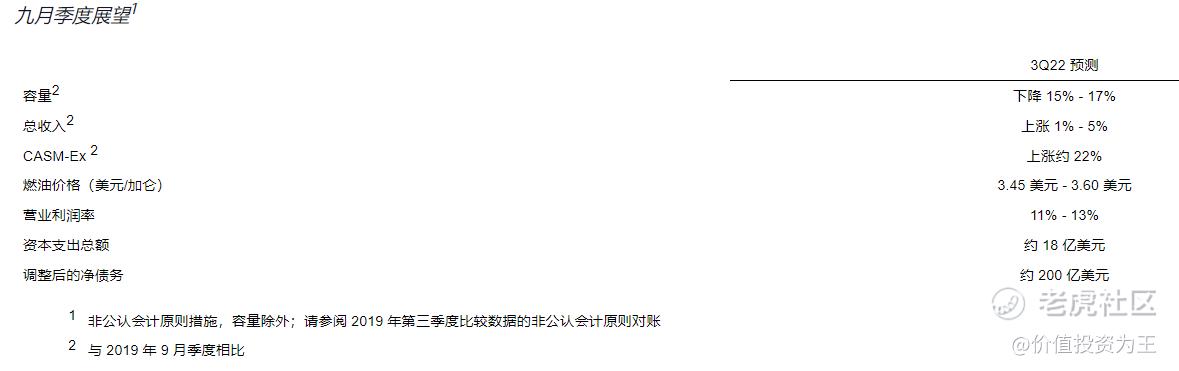

展望今年三季度,达美航空预计运力将比2019年同期下降15-17%,但受益于单乘客收入增长影响,总收入预计将比2019年同期增长1-5%,营业利润率仍受困于成本,预计为11-13%。

达美航空预计2024年时能实现每股7美元的收益,并实现40亿美元的自由现金流。

此预测意味着达美航空能够在2024年时重回疫情前巅峰状态,假设估值保持不变,达美航空长期走势值得期待。

但在通货膨胀及经济衰退预期之下,刚刚走出疫情泥潭的达美航空,或许要提防经济衰退带来的需求下滑。

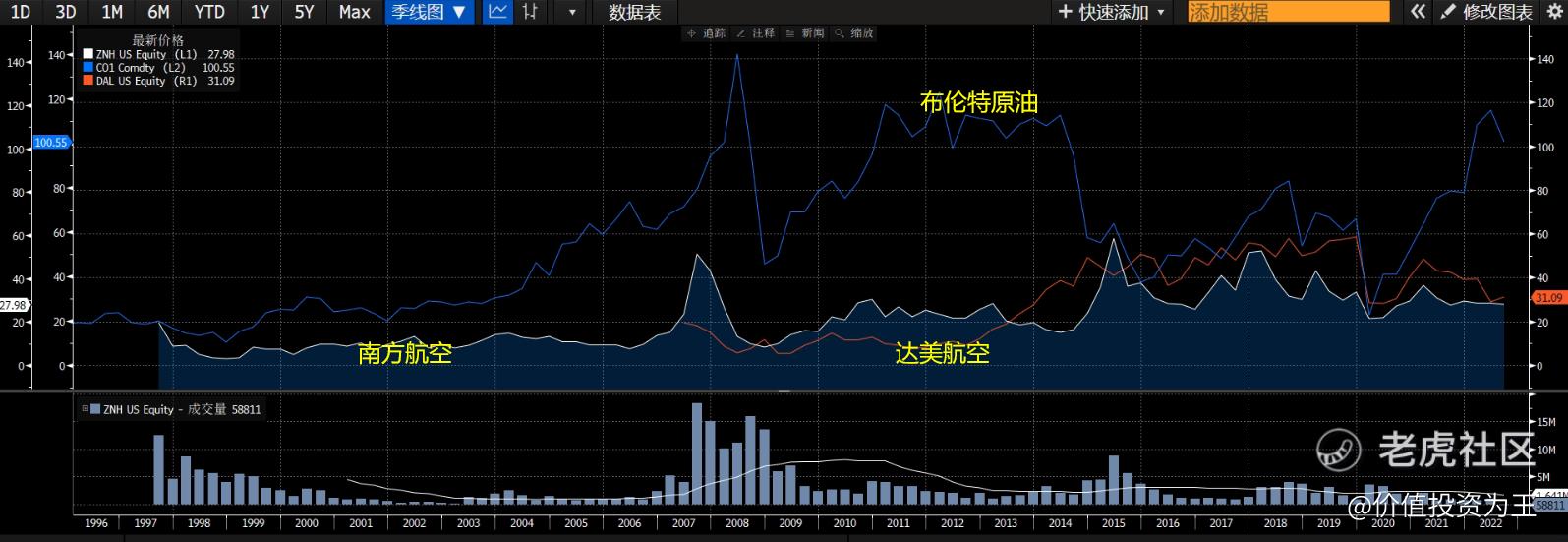

根据历史经验,油价暴跌虽然有利于降低燃油成本,但也意味着经济衰退、旅行需求下滑,从航空公司历年股价走势与油价对比来看,油价暴跌时,航空公司股价多数会同步下跌:

当然,从目前来看,旅游需求仍然强劲,国际航线处于强劲恢复阶段,尚未看到旅行支出下滑的风险。

这种纠结会仍将困扰投资者一段时间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 斯维特斯·2022-07-13特别喜欢老师的文章,给你点赞来表达我对你的谢意。1举报

- 凯奇旗开得胜·2022-07-13借鉴别人是一种收获,认真学习老师的文章,做更好的自己。1举报

- 高芬卡FD·2022-07-13老师:晚上好!每天晚上睡前必须看一篇你的文章。1举报

- 爱雅额·2022-07-13疫情的影响,哪儿也去不了,别说旅游了。1举报

- 股谈·2022-07-13很欣赏老师的文章,欣赏别人是一种境界。1举报

- 虎虎生风我要赢·2022-07-13股票如月,圆满与残缺都是常态,保持平常心,才能微笑面对股市中的一切。点赞举报

- meigu333·2022-07-13老师的文章有温度,接地气,小白也能一看就懂。点赞举报

- 翠花妈·2022-07-14这篇文章不错,转发给大家看点赞举报

- 韵涵·2022-07-14最爱看您的文章,从不模棱两可。点赞举报

- ronniewyq·2022-07-13就怕昙花一现点赞举报

- plaispool·2022-07-14解救出来点赞举报

- ZhanYu·2022-07-13阅1举报

- Lydia758·2022-07-13阅点赞举报

- klhao1990·2022-07-13疫后重生点赞举报