谋眼周策:美股与中概股分道扬镳,华尔街的嘴,骗人的鬼?

本周全球市场总体表现平稳,美股依然是表现最好的市场,在7月CPI数据出炉之后,市场终于finally看到了通胀见顶的较为明确的信号,市场的信心也持续修复,美股持续回暖,依然看好2B行业龙头,包括微软$微软(MSFT)$ 、亚马逊$亚马逊(AMZN)$ 、云计算SaaS超预期的龙头;

港股持续渡劫,运营商业绩与阿里巴巴 业绩的强烈对比,让市场看到了BATJ 2B端业务的巨大压力,港股腾讯等业绩来袭,市场仍处在担忧业绩的状态中,而缺乏可比优势也导致资金持续回流美股,而且在华尔街一片齐声看多中,从13F报告来看,二季度顶级机构却很多在“清仓”出逃中概股;

A股来看,7月信贷数据超预期的弱,总体M2仍高增,宽货币的流动性环境相对利好成长股,继续看好风光充储;

美股市场总体及展望:通胀终见顶,成长随风起

本周美股市场继续走强,纳斯达克进入技术性牛市,本周7月份CPI数据公布,7月CPI月率环比为0,通胀基本上确认一个顶部,在通胀回落的刺激下,本周美股整体信心再度走强,能源、金融及大型科技股均有亮眼表现,有其是苹果持续反弹以后,股价已经逼近历史高位。

本周,美股重要指数均上涨,标普涨3.3%领涨,纳斯达克上涨3.1%,道琼斯2.9%,在持续走弱以后,本周中概股指数也有所企稳反弹,本周中概股指数上涨1.5%。行业上,本周美股行业指数均上涨,价值股持续修复,能源涨7.1%、金融涨5.5%和原材料涨5.1%领涨。

本周美股最重要的消息莫过于7月CPI的公布,CPI的回落让市场真正见到了通胀见顶回落的明确信号,并带动市场情绪的持续修复:

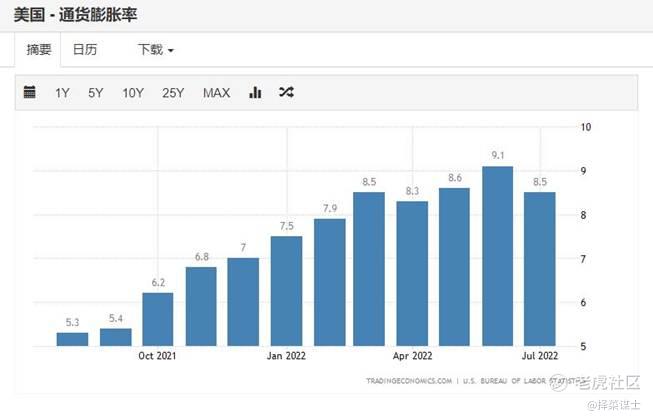

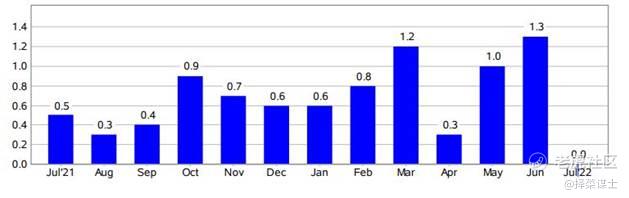

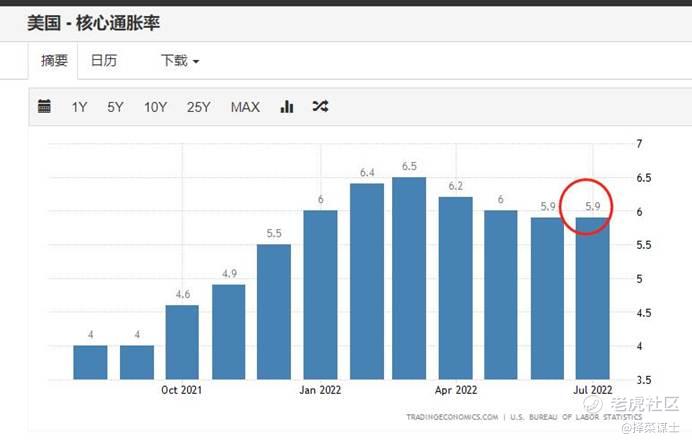

① 本周三,美国7月份的CPI数据出炉,美国7月CPI同比增加8.5%,预期增8.7%,前值增9.1%,而从月率来看,环比不增长,CPI见顶终见曙光。

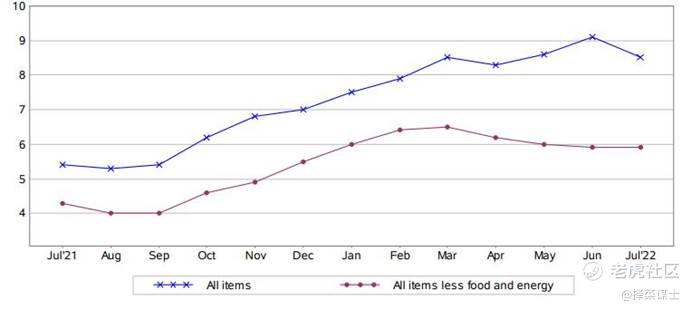

而而从分项数据来看,扣除食品与能源的核心CPI为5.9%,连续两个月同比不变。

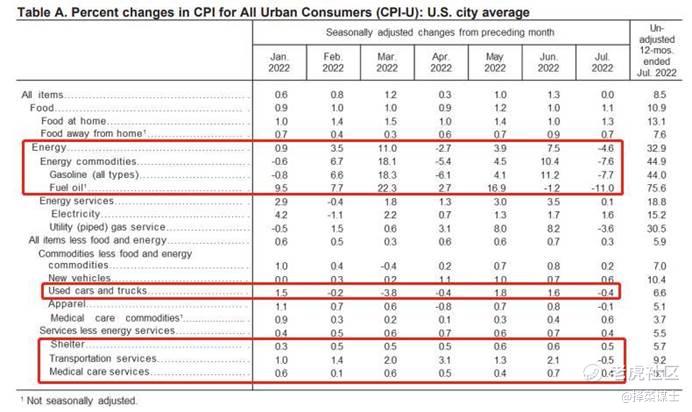

具体到分项数据,能源价格的全面回落对于整体CPI环比回落贡献最大,二手车价格也环比回落,食品与商品价格仍保持坚挺

核心CPI,也就是扣除食品和能源的所有项目指数继6月上涨0.7%后,在7月上涨0.3%。其中,我们最关心的是房租指数,这对于核心CPI的贡献度仍然较大。

其中,住房指数继续上升,但涨幅比上月小,增加了0.5%,而6月为0.6%。7月份,租金指数上涨0.7%,等值租金指数上涨0.6%。

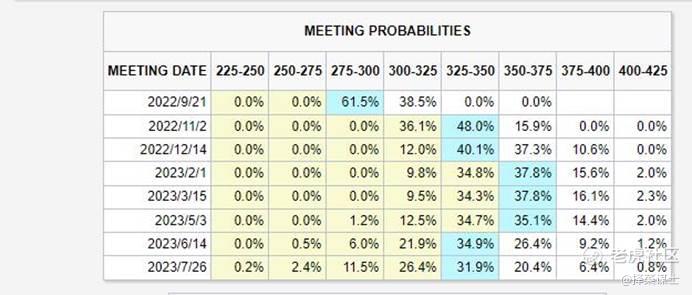

总体来看,7月份的CPI数据,表明通胀在很大程度上已经见顶,而在CPI公布以后,CME加息预期也再度改变,9月加息50个BP的概率提升

加息终点利率仍维持在3.5-3.75%,预期明年6月以后开始降息。

② 本周科技龙头苹果 $苹果(AAPL)$ 持续抢眼表现,带动科技股整体情绪回暖:

作为全球市值最大的公司,苹果在前阵子备受市场的质疑,在通胀高位的情况下,居民的消费能力普遍受到了抑制,市场始终在担心苹果全系产品的销售,本周在一系列消息的刺激下,苹果渐回历史高位:

新一代iPhone即将发布,有望量价齐升:有产业链消息称,苹果发布会日期将会被定在9月13日,而按照苹果的惯例,这次发布会之后的iPhone14系列将会在9月23日上市。更有消息称iPhone14/Pro系列新机备货扩大至9500万部,较原预期增加约5%;其次,从价格的角度,郭明錤预计,和iPhone1相比,iPhone14系列的平均售价将上涨大约15%,达到1000美元至1050美元,这是因为两款iPhone14 Pro机型更贵了,而且它们的出货量比重也提高了。

因此,对于苹果14的出货,下半年极有可能是量价齐升,因此苹果重获升势。

第一代MR设备明年初也有望发布:消息称苹果明年1月份就要发布混合现实MR的头戴显示设备。去年,Facebook旗下的Oculus guest在疫情期间爆卖,让市场对于XR设备的期待非常高,如果苹果发布第一代XR设备无疑会对整个行业形成极强的带动作用,未来元宇宙仍具备长期的成长空间,看好苹果MR设备的放量。

③ 在通胀回落之际,伴随原油及汽油价格的回落,必须消费对于可选消费的挤出效应在下半年有望迎来修复,商品价格也有望持续回落,而且在线下复苏接近大半年以后,居民部门的消费也有望在“商品消费”与“服务性消费”之间重新平衡,而在持续通过降价去库存之后,零售商与电商公司在下半年有望迎来悲观修复。

相对更看好,电商板块的修复,shopify与亚马逊都预期下半年的表现将好于上半年,亚马逊下个季度的业绩增速预期有望提升至13%-17%,预判主要是1P及3P业务的修复,尤其是1P业务,下半年整个美股电商板块有望逐步修复,并带动金融支付等板块回暖,看好亚马逊、Shopify、Meli、paypal、Block等。

④ 本周业绩披露逐步接近尾声,总体来看,据统计,美股科技巨头二季报均已发布,业绩情况和后续展望均好于市场悲观预期。苹果、亚马逊、微软、谷歌、Meta二季度合计实现收入3546亿美元,同比增7%,两年复合增长21%,实现合计净利润568亿美元,同比下降24%,两年复合增长20%,在去年的高基数与宏观逆风的压力之下,本季度科技龙头的增速普遍放缓,但仍然保持了较好的韧劲,这是市场修复反弹的核心所在。

而从大类表现来看,2B行业的业绩韧劲普遍好于2C行业,虽然2B的支出也受到恶劣宏观,俄乌、高通胀、美元持续升值等影响,但总体的刚性需求仍明显好于2C的行业表现。

总体来看,数字广告、电商本季度集体疲弱,而云计算产业链,包括数据中心芯片、云计算Iaas、细分SaaS,业绩表现都可圈可点,通胀对于C端的消费形成较大影响,但是B端的数字化节奏还在如火如荼的进行,数字化加速仍是美股下个阶段的主线之一,因此接下来,持续看好2B端云计算龙头的表现。

港股市场总体及展望:华尔街的嘴,骗人的鬼

港股,本周持续低迷表现,其中恒生科技跌1.5%、恒生指数跌0.1%。行业上,能源业涨5.8%、原材料业涨4.3%和电讯业涨2.6%领涨,而医疗与资讯科技依然表现低迷,港股短期的情绪依然较为低迷:

1. 本周中国电信、中国移动相继披露了中报业绩,相对于阿里巴巴本季度云计算10%的增速,电信巨头们云业务的增速让BATJ尴尬:

以中国移动为例,移动云方面,构筑云网一体、云数融通、云智融合、云边协同的差异化优势,持续推进移动云产品技术领先,收入高速增长,达到人民币234亿元,同比增长103.6%。截至6月底,签约云大单超3,500个,拉动收入超130亿元,央企国企上云项目超1,100个,成功打造政务云、教育云、医疗云等一批行业云标杆,移动云向业界第一阵营加速前进。

以中国联通为例,上半年,中国联通产业互联网实现收入人民币369亿元,较去年同期上涨31.8%,贡献了公司超过70%的新增收入,成为名副其实的业绩增长“第一引擎”。其中“联通云”收入实现翻倍,达到人民币187亿元,同比增长143.2%;5G应用加速从“样板间”走向“商品房”,上半年5G行业应用签约规模近人民币40亿元,5G虚拟专网服务客户数达到2,014个,5G行业应用累计项目数超过8,000个;数据中心机柜利用率超过68%,实现收入人民币124亿元,同比提升13.3%;物联网连接数突破3.35亿户,实现收入人民币43亿元,同比提升44.1%;大数据业务保持运营商行业领先优势,区块链专利储备央企第一,上半年收入同比提升48.9%达到人民币19亿元。

与移动与联通对比起来,阿里的2B业务让人看到了危机,在反垄断推进之下,BATJ的2B逻辑暂时看不到转机,反倒是国企电信三巨头与华为高歌猛进,这是本周阿里业绩公布之后,持续低迷的关键,而且近期软银还在持续抛售阿里巴巴,短期压力持续;

2. 腾讯等业绩即将披露,在业绩披露之前,市场仍处于业绩担忧之中,二季度国内的消费总体较差,波及消费互联网的方方面面,电商、广告、游戏、支付等都面临阶段性的较大逆风,因此业绩担忧始终困扰中概股,并且与美股已经发布业绩的FAAMG的相比,劣势明显,也导致美元资金持续回流美国。

3. 近期美国13F报告披露,就是嘴上高喊最看好中国资产的桥水二季度也在大举抛售中概股,二季度桥水清仓的股票达99只,其中,阿里巴巴748万股,价值8.139亿美元;京东214万股,价值1.239亿美元,此外还包括网易、哔哩哔哩和滴滴等。

此外,百年资管巨头BG二季度也大幅度减持拼多多及百济神州、百度、腾讯音乐、贝壳、哔哩哔哩等热门中概,还清仓了京东和阿里巴巴。

也可以看出当下欧美资金对于中概股及港股的态度,业绩短期仍看不到转机的港股仍有很大可能继续渡劫。

国内市场总体及展望:市场将重回流动性驱动的成长股行情

本周A股延续近期的缩量震荡走势,本周在资源股与金融股的带动之下,上证指数涨1.5%、深证成指涨1.2%领涨,沪深300涨0.8%,上证50涨0.8%,而赛道股依旧表现低迷,本周创业板指微涨0.3%。行业上,煤炭涨8.4%、石油石化涨6.3%领涨,券商、保险本周表现也尚可。

在财报季披露的最后三周,市场仍然缺乏做多的勇气,高位股本周表现也持续降温,芯片股在阶段性炒作之后,面临较大的回调压力,毕竟下半年半导体的景气度总体处在下行的周期中,当下全球正在走向衰退的过程中,伴随半导体产能的释放,全球半导体产业处于下行周期之中,尤其是对于中低端制程,行业的景气度下行的更快,下半年,从行业的景气度来看,去年高基数叠加行业下行,H2半导体行业的业绩总体将明显承压,因此,半导体的炒作更多的是“爱国情绪”催化之下的“短期炒作”,缺乏业绩的支撑。除了半导体,信创、安可等板块也集体迎来了情绪释放,但从基本面的角度,乏善可陈,警惕题材炒作的随时结束。

短期题材的炒作本身是脱离了基本面的,在中报季,在业绩没有披露之前,市场缺乏做多赛道股的勇气,市场总体陷入到“缺乏兴奋点,缺乏热点”的调整走势中, 至于全市场的焦点新能源赛道,在中报披露的关键时点,市场都在等赛道股龙头们的业绩,在业绩披露之前,市场“缺乏兴奋点”,一方面前期景气度最高的板块,电新板块已经充分反弹修复,估值与交易拥挤程度都回到了高位,面临短期修整,另一方面,市场对于中报业绩的担忧加剧,也引发业绩披露前的持续震荡。

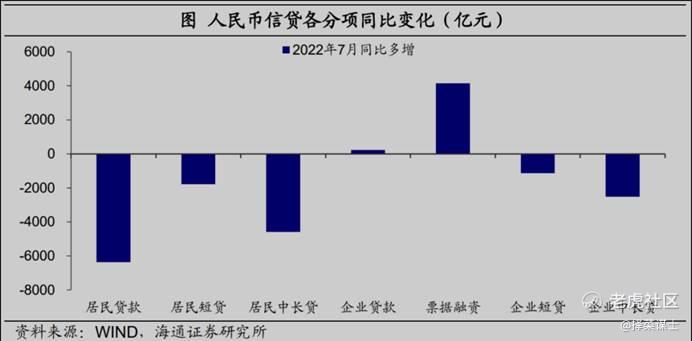

周五收市以后,7月份信贷数据出炉,可以说是全面不及预期,7月新增社融7561亿元,明显低于Wind一致预期的1.39万亿元,社融增速小幅回落至10.7%。从结构看,7月社融同比的主要贡献项仍是政府债,但相比前两月政府债的拉动力度大大减弱(6月同比多增8700亿元,7月同比多增2178亿元),对实体经济发放的人民币贷款与企业债券则形成拖累,分别同比少增4300亿元和2357亿元。7月人民币信贷新增6790亿元,同比少增4010亿元,新增量也是2017年以来的同期新低。除了总量上较6月明显走弱,之前的结构改善也没能延续,7月又呈现“高票据、弱贷款”的结构,而且居民和企业部门的短贷和中长贷均出现同比负增长。

宽信用压力仍大,市场总体处在流动性宽裕,但是基本面预期不断走弱的交谊舞之中。相对来说的好消息是M2增速仍在加速上行,M2-社融增速差持续拉大,显示金融市场资金面仍较为充裕,也为A股市场提供支撑。

接下来,在当前的经济压力之下,货币易松难紧,“宽货币”环境下,对科技成长风格最有利。在宽松的大背景下,依旧看好成长股,看好新能源赛道,风光充储,聚焦中报业绩超预期的中小盘龙头之上。

相对来看,下半年,伴随通胀的高位回落以及供应链的逐步修复,海外的新能车消费有望回暖,而伴随下半年进入行业旺季,新能源汽车仍然产业重点,而在大宗集体大跌的背景下,汽车行业的成本端也在不断改善,从而降低车企的成本压力,整个电新行业的成本端正在改善,包括汽车整车在内,钢铁、铝等金属跌价对于汽车成本的改善非常明显,因此在下个阶段,重点在电新赛道挖掘成本端不断改善的公司,继续看好三季度旺季,风光充储电动车行业的行情仍会持续,重点关注储能、HJT电池、一体化压铸等明年放量细分领域。

就写到这儿,新的一周,祝大家投资长虹。

$NQ100指数主连 2209(NQmain)$ $SP500指数主连 2209(ESmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-08-15市场上面的重点热点都被你抓出来了,你很厉害点赞举报

- 灌饼高手00·2022-08-15宁德时代和比亚迪,你更看好哪一个接下来的走势?点赞举报

- 权力的游戏厅·2022-08-15每次看你的帖子都能感觉有所收获,有时候是股票有时候是操作方向点赞举报

- 老夫追涨杀跌·2022-08-15半导体的国产替代是个很好的方向,应该不是短线的行情点赞举报

- 小时候可帅了00·2022-08-15好的,重点关注储能、HJT电池、一体化压铸等明年放量细分领域点赞举报

- 玉米地里吃亏·2022-08-15短线看新能源的走势是不错,不过成交的量能好像没跟上点赞举报

- 梅川洼子·2022-08-15好的听你的话,接下来重点关注一下新能源板块点赞举报

- 迪士尼迪斯尼·2022-08-15短线大盘是不是已经涨了很多了,应该有一定的风险了点赞举报

- 太卡啊Tony·2022-08-16这篇文章不错,转发给大家看点赞举报

- 寧靜的港灣·2022-08-15美股依舊歌舞升平点赞举报

- 昊天牛牛牛·2022-08-16好点赞举报

- 淘淘糖心·2022-08-15Piaodow;点赞举报

- LJ888888·2022-08-15是的点赞举报

- Zang·2022-08-15[得意]点赞举报

- Speculator 1·2022-08-15好点赞举报

- 尛尛杜·2022-08-15阅点赞举报

- windleakey·2022-08-15q点赞举报