Microsoft微软季报前期权操作|附财报解读

我们看好微软业务方面的增长,认为微软会是个长线的赢家。

看好微软的理由主要是:微软在过去的30多年里极大的改变了我们生活和工作的方式;更重要的是,微软的业务结构、盈利模式为其未来发展开拓了一条宽广的方向,智能云、生产力和业务流程、个人计算三驾马车并驾齐驱、成为公司的发展引擎。

于是,自2022年伊始,大叔开始操作微软的期权和股票。

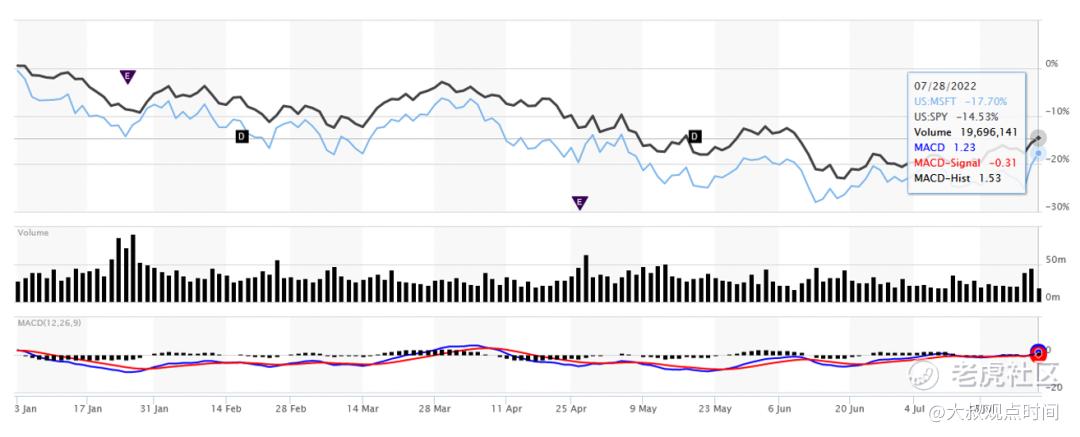

今年微软比大盘表现要差,截止7月28日发稿时,大盘YTD跌15%, MSFT跌18%。目前大叔手里拥有MSFT股票,需要的话还可以加仓。

【大叔操作】

这次微软会在7月26日盘后发布2022年2季度的业绩,大叔又蠢蠢欲动,忍不住做了个极其短线的期权操作。

我们赌季报会超预期,在7月26日当天,也就是季报发布之前的几个小时,买了7月29日到期(三天后)的262.5 call,当时股价250,strike高出股价5%,call每股花了$2.17。

可是,我们并不想白白花钱,call里花掉的钱寻思着要从别的地方找回来。于是在买call的同时,卖了同样是7月29日到期的230 put,strike低于股价8%,put每股收入$0.91。

Call和put的比例是1:2,不是同样的手数,也就是说,每买一手call,就要卖两手put。这种同一个underlying(MSFT)、同时到期(7月29日)、由不同手数的call和put组合的期权交易叫ratio spread option。

期权技术细节这里不深究,但是这样做的目的很简单,就是为了保证交易的时候现金流为零,或者接近零。

主要是手痒,既想买一单彩票(call)中大彩,又想白嫖,于是同时又卖了另两单保险(put),保单收来的钱正好去买彩票。

当时想好了,最坏的结果、也是唯一的风险就是MSFT季报强差人意,股价狂跌,即使跌破230,大叔也必须以230的价格去买MSFT。那就认栽,230砸在手里,反正对微软也是心怡已久,长期看好。

【季报收益和收入都不及预期】

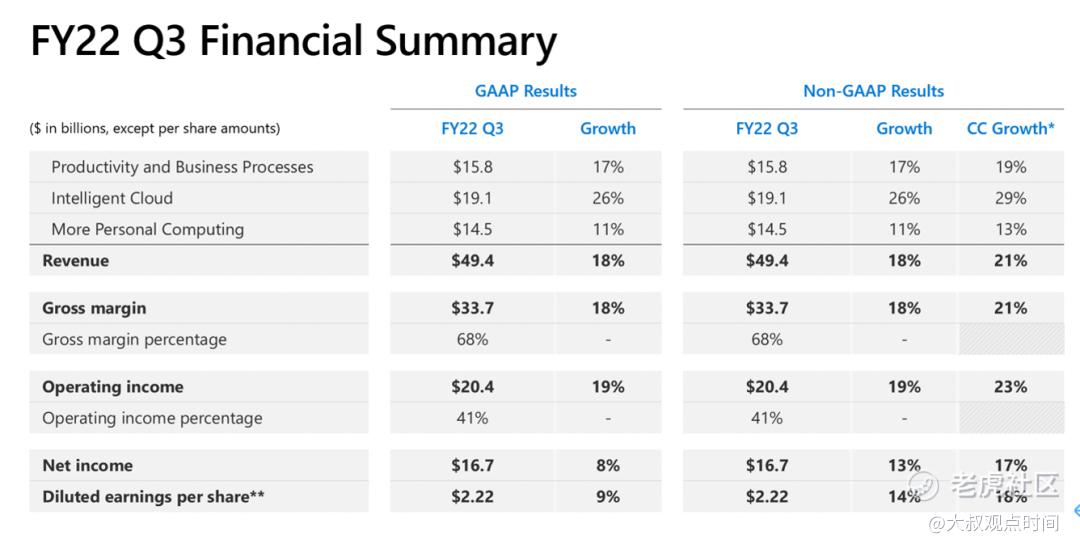

7月26日盘后,发出的2022年2季度季报成绩不及格:

§ 调整后每股收益为2.23 美元,而分析师预期为每股2.29美元;每股收益自2016年以来首次低于市场预期;净利润增长2%至167.4亿美元。

§ 收入为518.7亿美元,而分析师预期为 524.4亿美元;收入同比增长12%,是2020年以来最慢的收入增长。

§ 本财季最大的挑战来自汇率,美元的不断走强使收入减少了5.95亿美元,每股收益减少了4美分。

§ 俄乌战争后,微软决定停止在俄罗斯销售产品和服务,因此产生了1.26亿美元的运营费用。

【好的部分】

当然,也有好的部分,比如:

§ 智能云部门,包括Azure 公共云、SQL Server、Windows Server 和企业服务,创造了 209.1亿美元的收入,增长了20%。光算Azure云服务的话,本季度增长40%,是所有部门里增速最快的。本季度公司拿到了1亿和10亿美元以上的超大订单。我们认为云服务发展潜力极大。

§ 微软将把服务器和网络设备的使用寿命从四年延长到六年。

§ 大叔拥有微软股票最兴奋的点,在于它的核心部门具有很大的弹性,这些部门可能增速在减,可是还在继续发光,让人放心。

§ 特别是对于未来一年的展望,管理层继续偏乐观,预计收入和营业收入将实现两位数增长。

【操作结果】

也就是这最后一点,即管理层对未来展望偏乐观,完全碾压了本季度的财报不及格。

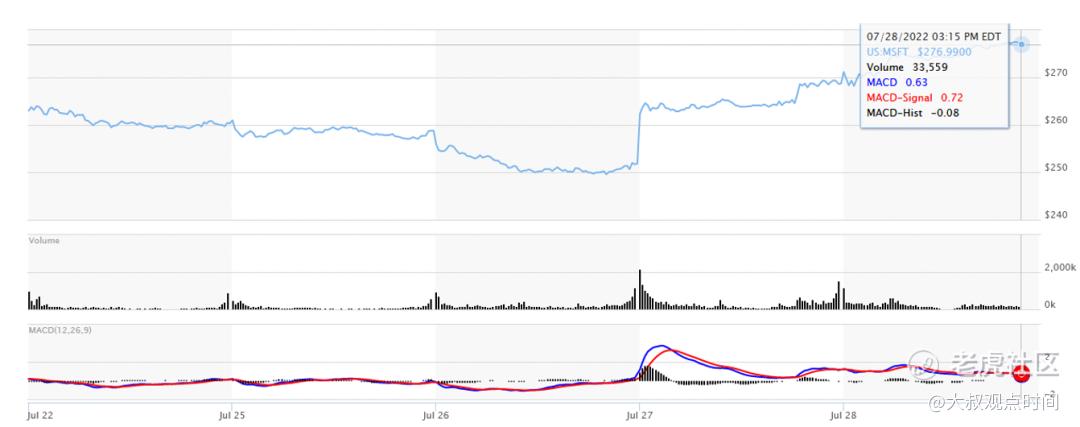

27日开盘大涨,华尔街显然认可管理层的乐观展望,开盘10分钟,MSFT就涨过262.5—大叔的call strike,我们买的call开始赚钱了!

到了上午11点40,在262.5 call价格升到$4.2时,几乎是成本$2.17的一倍时,我们卖出手里的call。130 put也同样买了回来,花了$0.08,我们前一天卖出的价格是$0.91,也挣钱了。

Call and put加在一起,每一手(即100股)call和两手put,净收入为$364。

从开盘到收盘才半天时间,年化一下收益的话,几乎700%!当然这是不可能持续做得到的,这次凭手贱+运气,彩票中了。

其实这种操作不属于大叔的日常操作,我们日常期权操作是博大概率,每次挣小钱,而这次反过来,博的是小概率,挣大钱。

【Buyer’s Remorse】

27日下午美联储加息75基点,Powell在记者招待会上的鸽派言论,让市场欢心鼓舞,28大盘大涨。

截至发稿28日下午3点,MSFT还在继续上涨,已经超过$277。

如果大叔262.5 call没卖掉,现在已经值$14.74,回报更不得了。

可是投资的世界里没有可是。

见好就收,然后去找下一个机会才是正道。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AliceSam·2022-07-29[666][666][666]1举报

- 酒吧里喝饮料的boy11·2022-07-29楼主,说说高通的财报吧1举报

- 灌饼高手00·2022-07-29你是个神奇的人,神奇的是每次都能给人带来惊喜点赞举报

- 先救我她有对象·2022-07-29大叔的帖子竟然不是精华帖,这有点不科学点赞举报

- 嗯估计要外婆·2022-07-29这篇文章不错,转发给大家看1举报

- 白珍强_7489·2022-07-31油盐不进的行业点赞举报

- 海豹突突队·2022-08-01不错点赞举报

- 杭州叶荣添·2022-07-3111举报