半导体中,我最看好的一只股!

半导体在2021年大放异彩,但今年在通胀、加息、杀估值的情况下,成为美股最惨的板块之一。

目前,市场最担忧的事情有2点:

一是通胀高企,加息不断,半导体估值仍然较高;

二是猛烈加息,美国经济可能陷入衰退。

两者叠加,其实就是戴维斯双杀!这就是英伟达为何能短时间内暴跌53%的原因。

但在一众半导体龙头股中,有一支是例外的,即台积电。

首先,台积电的估值没有过高,市盈率TTM只有20倍,远低于阿斯麦的36倍:

从估值历史分位上看,似乎台积电和阿斯麦都处于高位,但2022年的台积电和2015年时的台积电有了质的变化。

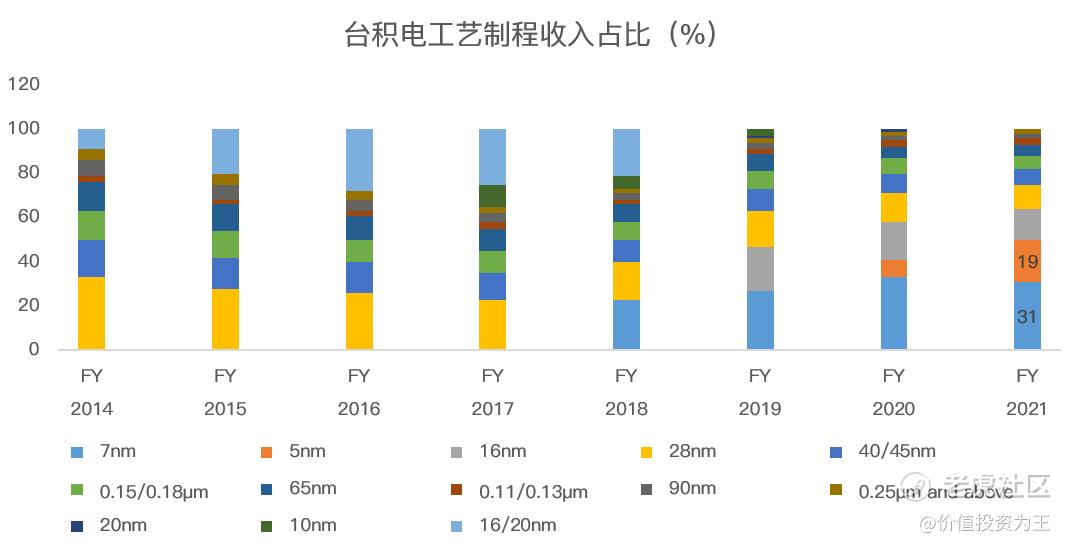

7年前,台积电的制造工艺主要是28纳米和40/45纳米,合计占营收的比重高达42%。

而2021年,先进工艺7纳米和5纳米合计贡献了50%的营收。

28及以上的工艺制程,竞争对手多,产品盈利能力弱,而7纳米和5纳米,台积电的竞争对手只有三星,但在良率方面,台积电一枝独秀。

基本上,台积电先进工艺根本不缺订单,何况2022年3纳米将量产!

阿斯麦在EUV光刻机领域,自2016年开始集中量产,打遍天下无敌手,市盈率估值拿到了25+,而同样即将垄断芯片制造的台积电,市盈率常年低于20倍,未必合理?

除了估值不高之外,台积电业绩强劲程度领先半导体。

今年5月,台积电营收同比增速高达65.3%,预计2022年全年增长30%左右。

在2022年,业绩还能加速的半导体巨头,真的不多了。

而从台积电历年的资本开支与营收增速之间的关系来看,两者呈正相关,即当年资本开支增速高时,次年营收增速很有可能也会变高:

2022年,台积电的资本开支预计为440亿美元,同比增速46.5%,因此,2022年和2023年的业绩,台积电稳了!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

57

举报

登录后可参与评论

额