Q2财报对比:新能源汽车终将难逃燃油车宿命?

昨晚,蔚来发布了二季报,至此,新能源汽车玩家皆已公布成绩单。

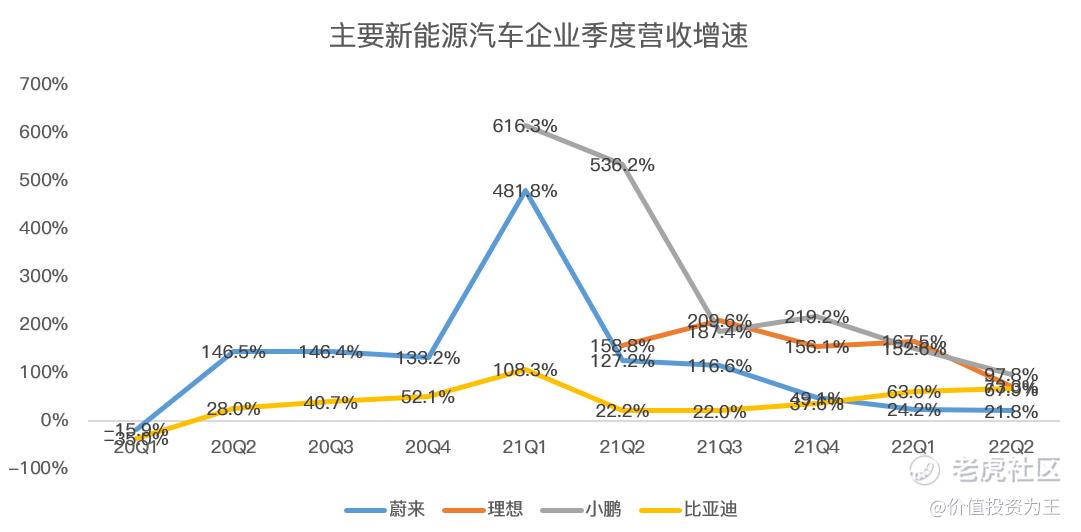

从二季度财报来看,新能源汽车在经过狂飙之后,分水岭已现,部分玩家有掉队迹象,巴菲特减持比亚迪更是敲响了警钟。

在野蛮生长过后,投资者陡然发现,新能源汽车和传统燃油车并无二致——竞争激烈、利润微薄、新车型九死一生!

在过去的二季度,受疫情影响,造车新势力蔚小理全面降速,比亚迪凭借完善的供应链管理、全系爆火的车型,依然保持了突飞猛进:

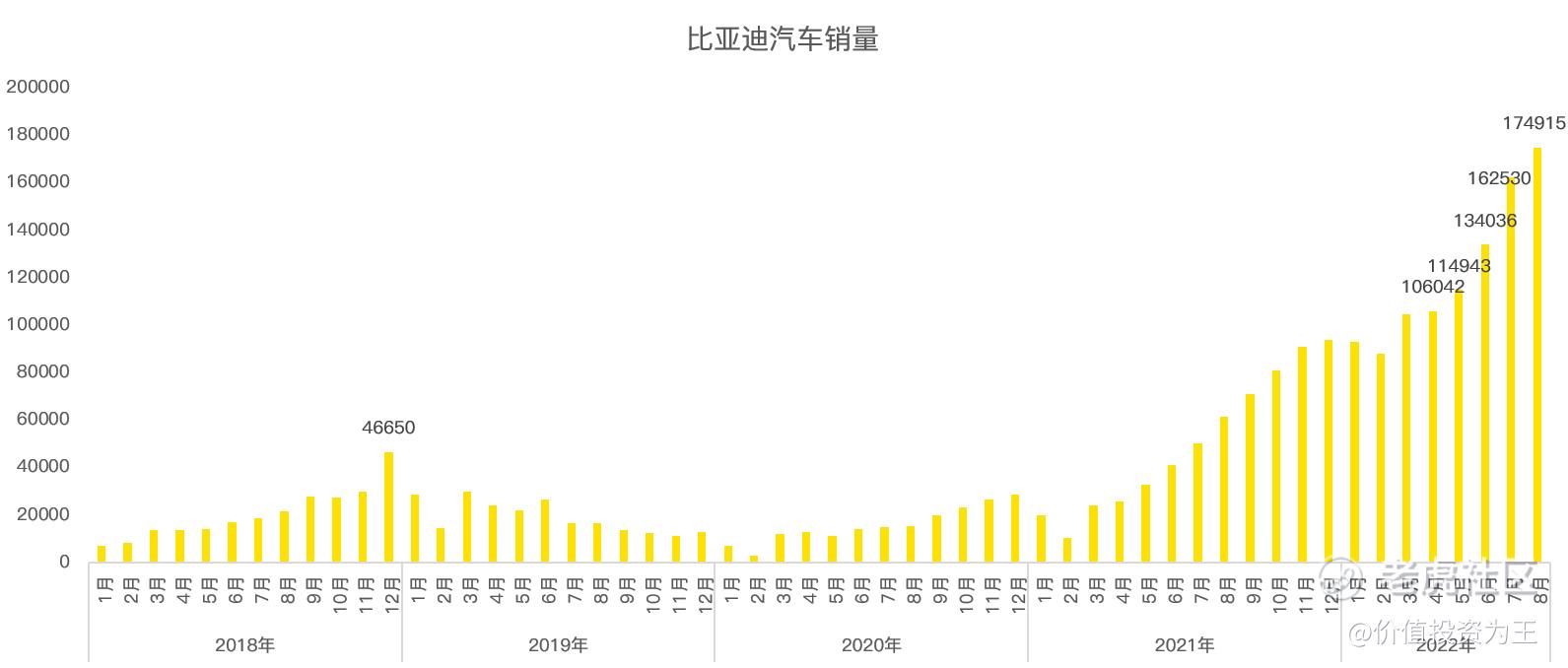

从月度销量来看,比亚迪势头迅猛,丝毫看不出疫情影子:

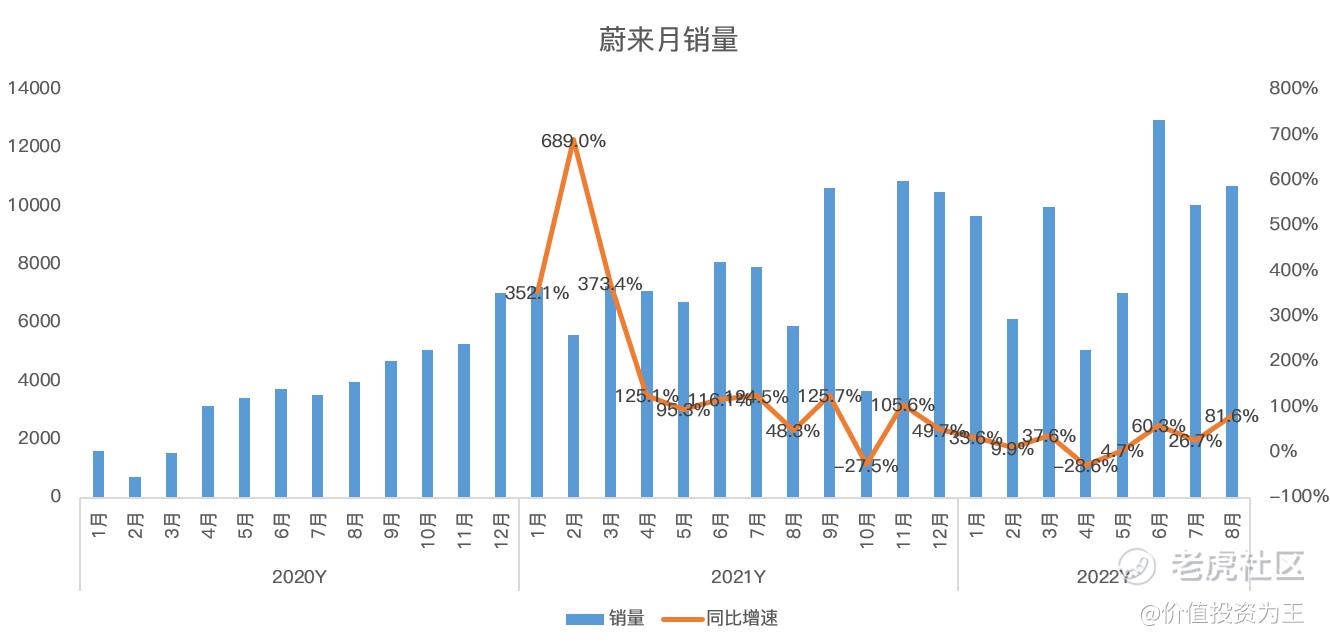

蔚来4-5月受疫情影响严重,6月之后恢复增长,今年8月重回80%上方:

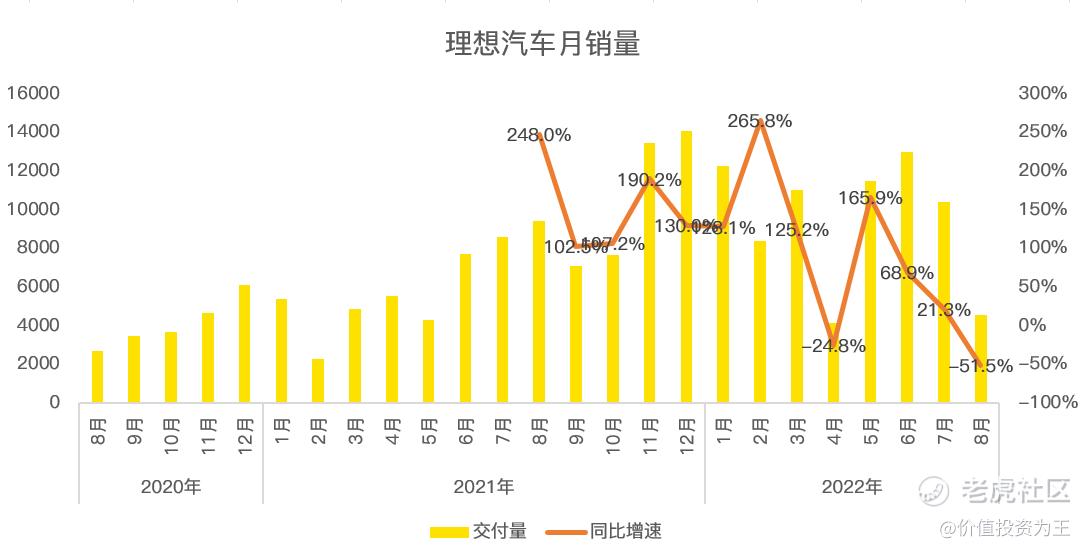

理想汽车二季度只有4月受疫情影响较大,5月交付量即得到恢复,速度优于蔚来。但新车型L9发布之后,消费者延迟消费,理想8月销量断崖式暴跌:

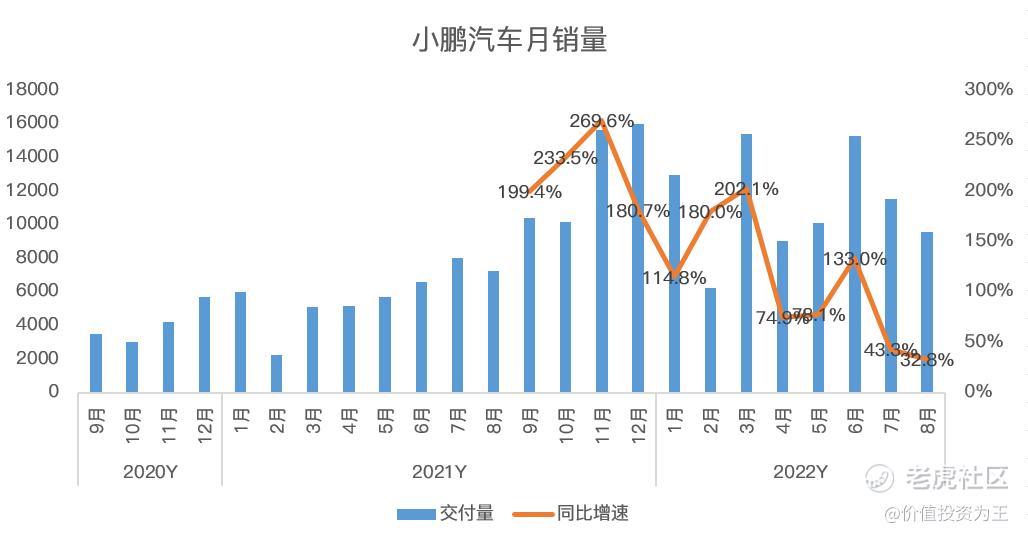

小鹏在二季度表现优异,疫情最严重的4月,销量依然保持高增长,但进入三季度后,销量增速开始明显放缓:

根据管理层的指引,蔚来三季度销量预计在3.1-3.3万辆之间,同比增速为27%-35%,较一年前动辄100%以上的速度下降明显。管理层解释为供应链出现了问题,但预期能够完成2022年15-20万的交付目标,即意味着四季度销量将达到6.8万辆左右,同比增速高达172%!

理想三季度销量预计在2.7-2.9万辆,同比增长7.5%-15.5%。

小鹏三季度汽车销量的指引是2.9万-3.1万辆,同比增速只有13%-20.8%。

比亚迪未给出指引,但7-8月的销量增速已经高达202%。

从三季度指引来看,比亚迪王者风范依旧,蔚小理同步放缓,其中蔚来画出四季度大饼、理想有车型更替做挡箭牌,只有小鹏没有合理解释,或因此,小鹏的股价率先创出历史新低,即将跌破2020年时IPO的价格。

再来看细分车型销量,比亚迪由于秦、汉、唐、元全系车型皆处于爆发态势,因此不做过多介绍。

蔚来目前已上市的有ES8、ES6、EC6、ET7和ET5等,ET5刚刚交付,尚未有季度销售数据:

从上图来看,ES8、EC6月销量连续数个季度停步不前,若非产能限制,这两款车型难言成功。

唯一能打的是ES6,ET7刚刚上市,销量有爬坡期,未来能否重现ES6的辉煌仍需观察。

ET5是蔚来最便宜的一款车型,价格带下移,有望带来更大的消费群体,销量上限值得期待。

从蔚来的情况来看,销量提升需要依赖推出更多、更便宜的车型,坚守40万以上只能保持高端定位,但难以实现规模化红利。

理想汽车只有one一款车型,L9上市之后,one会下线,从历史成绩看,理想仅凭一款车型便实现月销过万的成绩,在销量上,碾压蔚来和小鹏。

One的售价在35万左右,L9在46万,将近10万的价差,按道理L9的上市对one不会有明显的挤压,但8月的销量却明显展示出部分one消费者转投L9。

今年11月,理想将发布并上市L8车型,据市场分析,L8的定位是接替one。

参考蔚来ES8,L9定价较高,初期或有销量爆发,但之后能否有one的优异表现,仍需观察。

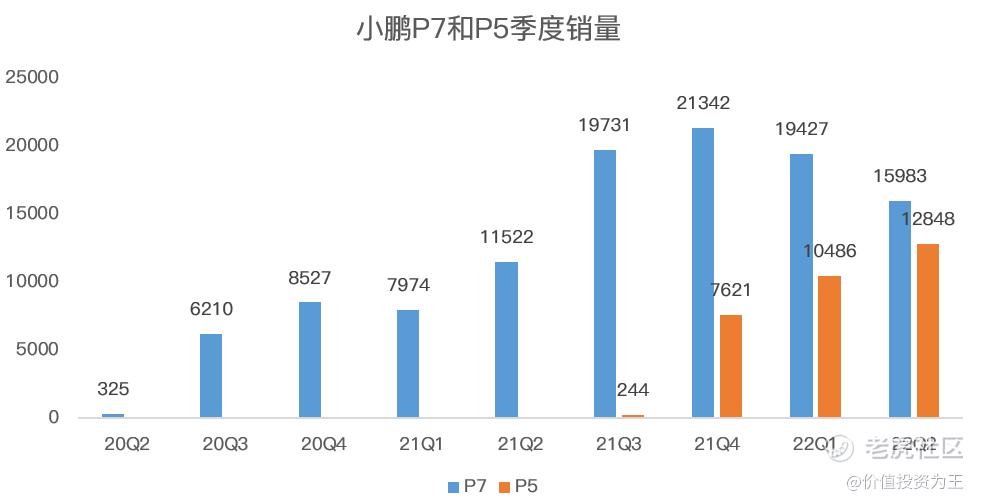

小鹏已上市的车型主要有P7、P5和G3系列,P7售价在25万左右,P5稍便宜,在20万附近。

G3车型,目前看失败了:

G3是SUV车型,且售价在17万左右,按道理,国产厂家做SUV更容易成功,但显然,小鹏G3失败了,不知道G9能否挽回颓势。

从小鹏的情况来看,P7和P5的成功,并不能保证新推出的车型也能成功,这和传统燃油车的情况没有区别。

聊完车型销量,再来看盈利能力。

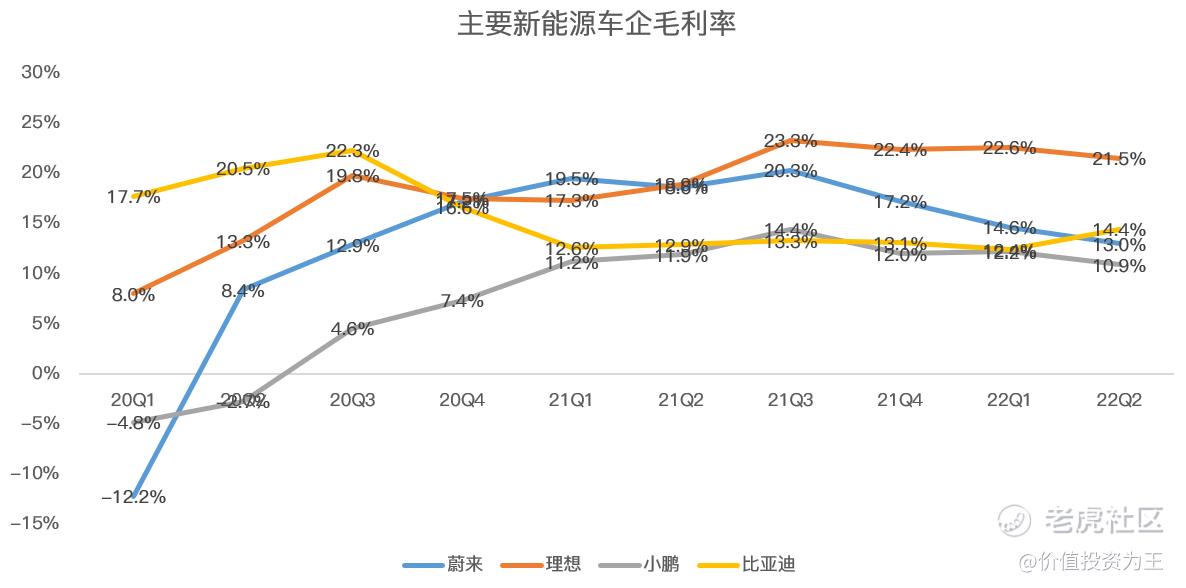

蔚小理二季度毛利率分别为13%、10.9%和21.5%,比亚迪为14.4%:

其中,比亚迪二季度毛利率较一季度提升2个百分点,理想下降1.1个百分点,蔚来下降1.6个百分点,小鹏下降1.3个百分点。

很明显,比亚迪表现优异,蔚小理因为销量规模较小、没有自供电池,受成本端压力较大,盈利能力皆出现环比下滑。

如果看净利润,蔚小理二季度分别亏损27.6亿、27亿和6.4亿,比亚迪盈利28亿。

当前,比亚迪没有生死之忧,理想亏损幅度不大,销量稍有提升便可盈利,而蔚来和小鹏,亏损幅度仍在加大。

当销量高速增长时,市场对净利润极为宽容,即使大幅亏损也不会在意,而一旦失去成长性,巨亏就成为减分项,何况汽车制造属于重资产行业,对资金消耗极大。

从目前的新能源汽车竞争格局来看,先行者们的盈利能力堪忧。

华为和塞力斯合作推出的问界5,售价在26-30万,一经推出,用时87天即销量破万,达到11296台;

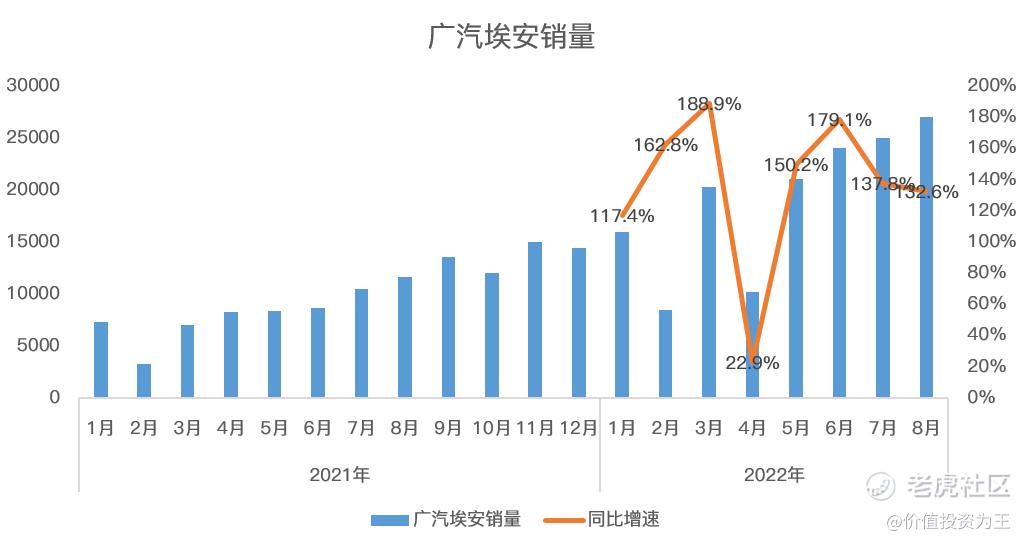

广汽埃安8月销量27021台,碾压新势力之一的小鹏:

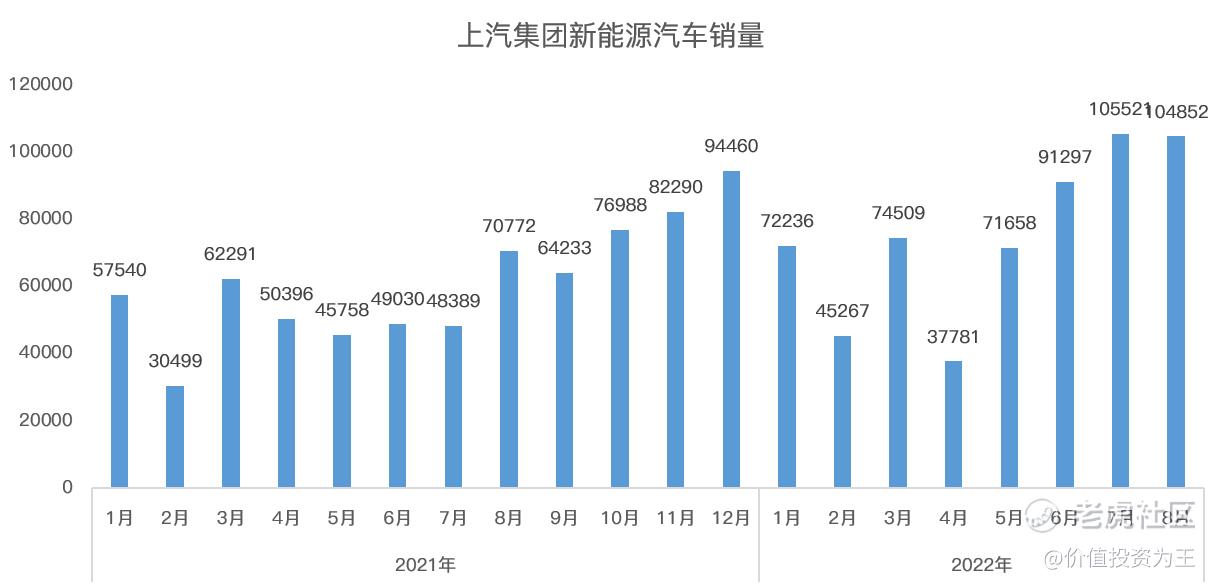

传统燃油车上汽集团,2022年新能源汽车销量也出现加速增长:

哪吒8月销量16017辆,同比增长142%;

零跑8月销量12525辆,同比增长180%。。。。

肉眼可见,新能源汽车开始白刀子进红刀子出,激烈的竞争开始了!

如果新能源汽车难逃传统燃油车激烈竞争的厄运,那么盈利能力或将也趋同。

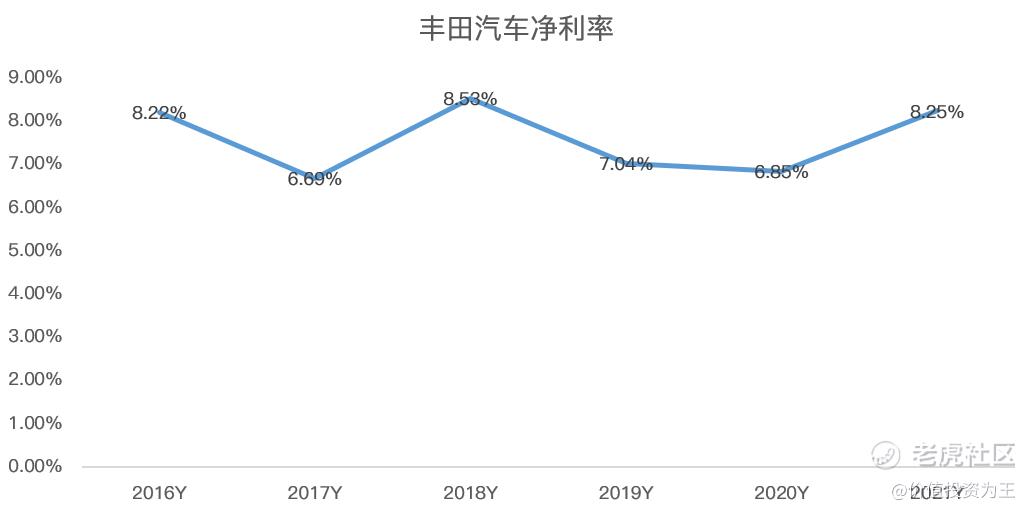

参考燃油车之王丰田汽车,其净利率也不过8%左右,在渡过高速增长之后,蔚小理们能经得住市盈率的考验吗?

汽车作为可选消费品,受经济周期影响较大,这两年因为处于渗透率快速提升阶段,销量不受经济下滑影响,但中国的新能源汽车渗透率已经接近30%,未来,一旦过半,新能源汽车与燃油车一样,碰上经济下滑,销量就会崩盘,上市公司业绩就大幅下滑。

市场对于这样的行业,历来给的估值都不高,比如丰田的市盈率常年在10倍:

成长期过后,新能源汽车终将尘归尘、土归土!$蔚来(NIO)$ $理想汽车(LI)$ $小鹏汽车(XPEV)$ $特斯拉(TSLA)$ $比亚迪股份(01211)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

精华帖

666