股息率99%的航运股,可能又提供了一个百分百赚钱的套利思路?

——股息率99%什么意思?只要公司保持这个分红水平,一年以后,股票就是白送给你的!

——怕股价下跌怎么办?期权可以给你双保险!

美联储又又又疯狂加息了,并且提高了2022年和2023年的加息预期,市场一片哗然,直呼“超预期”。面对通胀,加息的药药药是不能停了,但是会不会有煎饼果子是就不知道了。

反正,加息对股市是巨大利空,尤其是那些缺少分红、回购的成长股,因为但靠股价增长带来的回报,越来越不能支撑投资者的要求回报率,更何况大部分成长股在加息周期都是跌的。

所以,股息率高、业务稳定的票,会在加息周期中更受欢迎一些。

什么公司股息率能达到99%?

有一家公司,2021年上市,年初最高的价格68美元,目前已经跌到27美元,已经分红了近30美元,股息率达到了99%。它就是ZIM,以星航运。

$以星航运(ZIM)$ 是一家以色列的航运公司,公司市值目前32亿美元并不大。虽然2021年才上市(IPO价格9.51美元),但公司却成立于1945年,可以说是老顽童了。

与$A. P. 穆勒-马士基集团B(0O77.UK)$ 、MSC、达飞以及$中远海控(01919)$ 等这种传统的航运公司不同的是,ZIM做的是“Niche Route”的生意,也就是并非常规的路线,而是根据用户需求来专门定制的海运航线。

换句话说,他们在自己的承载范围之内,可以尽可能选择“有利润、高效率”的线路,从而以相对轻量化的方式运营。这也是为什么ZIM在大流行期间的业绩能如此出色。

- 它们可以在全球航运业萎靡的时候尽可能停滞亏损的业务;

- 它们在供应链危机的时候加大供给、进而产生爆炸式的额外利润。

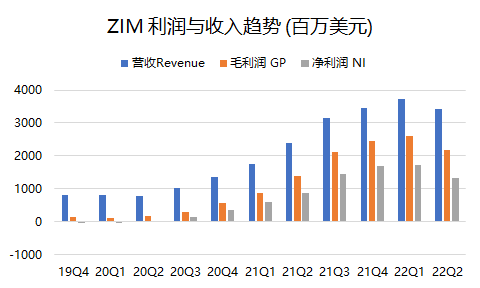

可以看到,过去12个月的业绩可谓爆炸,ZIM正是吃了一波通胀加深、供应链紧张的红利。

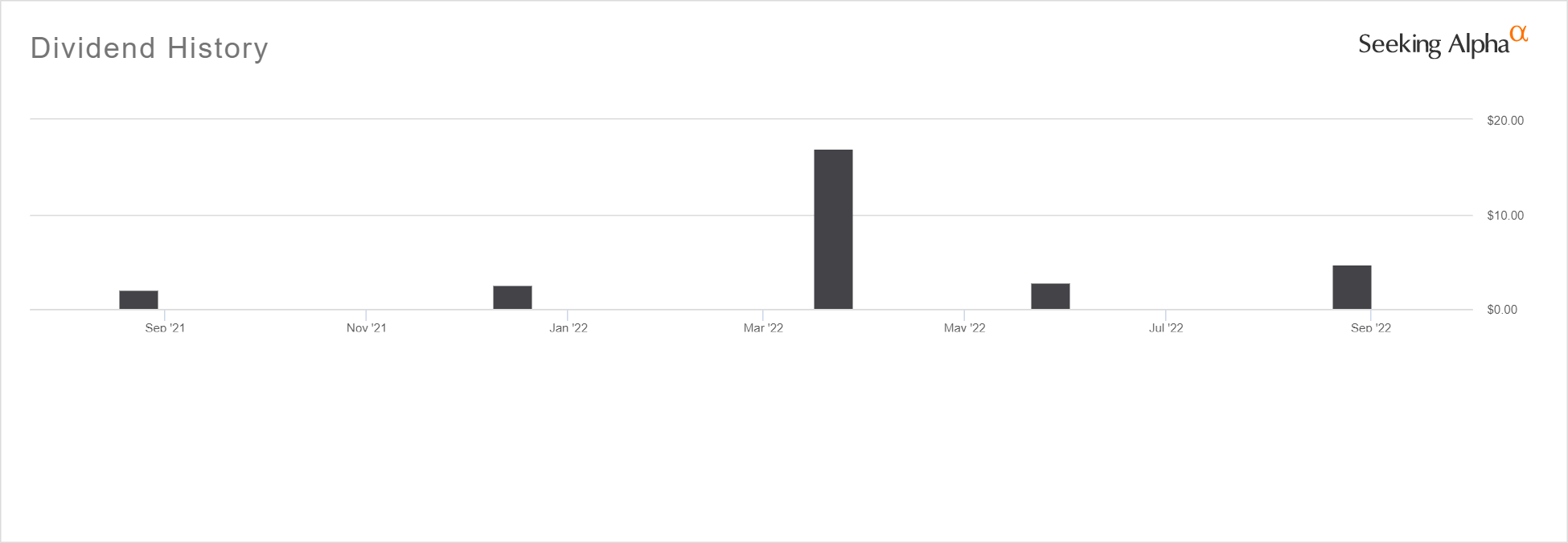

所以,公司在赚到钱之后也大规模的分红,在今年3月居然分红了17美元,上市以来的分红达到了29.1美元。

这是什么意思呢?

如果以当前的价格27.14美元买入,如果未来一年内再能分29美元的红,那即便扣除股息税之后,投资者也完全能收回投资成本,意味着手上ZIM的股票是公司白送给你的!

这种好事存在吗?

肯定是存在的,但是也有风险的。

第一个风险就是公司无法保持这么高的分红水平。

未来一年的分红预期是多少?

公司分红多少,取决于利润的多少。很多长期稳定分红的公司,都有长期稳定盈利的基础,它们在保持利润的稳步上升的同时,也能保证股息稳定上升。即便利润有起伏,也能有足够的现金资产来支持分红。全美市场上,除了REITs对分红有硬性要求之外,最典型的就是食品饮料股$可口可乐(KO)$ 以及烟草公司等$奥驰亚(MO)$ $英美烟草(BTI)$

ZIM上市的时间并不长,还不到两年,从其分红历史看也不算稳定,所以,目前99%的股息率很可能是顶峰。

但公司管理层在Q2的财报电话会上也表示要加大分红,在此前的20%的股息支付率的基础上,加码至30%以上,未来更要加大至50%。这也给了很多投资者希望。

股息支付率,就是发放的股息与当期利润之比,ZIM过去12个月的股息支付率是52%。市场目前预期ZIM从22年Q3开始的4个季度的EPS总和为25.5美元,如果公司保持50%的股息支付率的话,那分红也将达到12.25美元,相当于目前27美元的45%。

也就是说,如果一年以后ZIM的股价还能保持27美元的话,光拿这份股息,就有40%的税后收益。

当然,很多朋友也明白,分红要除权。也就是说27美元如果分走10美元,会在股价中直接把除权的部分除掉。因此,我们在看重分红金额的同事,也要看该票的“填权”能力。

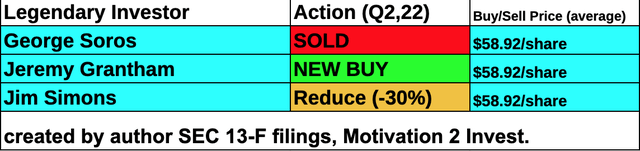

分红导致的股价下跌,一定程度上也是能降低公司的市盈率,提高估值水平,因此也能吸引更多的投资者前来投资。当然,利润会不会下降是另一回事。ZIM虽然不像其他的百亿市值大公司,有各种投行、对冲基金、养老金等支持,但是它在投资者中的影响力并不低,主要原因还是去年上市之后,吸引了包括索罗斯在内的一票大佬的入局。

虽然索罗斯大佬已经在今年Q2清仓了,但仍然有Jim Simons、Jeremy Grantham等大佬在场内继续站台。按现在的价格,他们有的或许已经开始浮亏,但是对我们持币的投资者来说未必不是个机会。而以后分红之后,股价更低、估值更低,也会吸引更多的投资者。

如果股价下跌怎么办?

我个人认为ZIM的业务方式,可能会让它的业绩在爆发式增长后“回归平常”,但不会暴跌。因为他就是属于,有赚钱的业务就上,没业务就歇菜,没有大企业那么重的负担。

所以对他来讲,当前最大的隐患还是经济衰退。经济衰退一定会导致货运行业进一步萎缩,导致货运的活跃度下降。

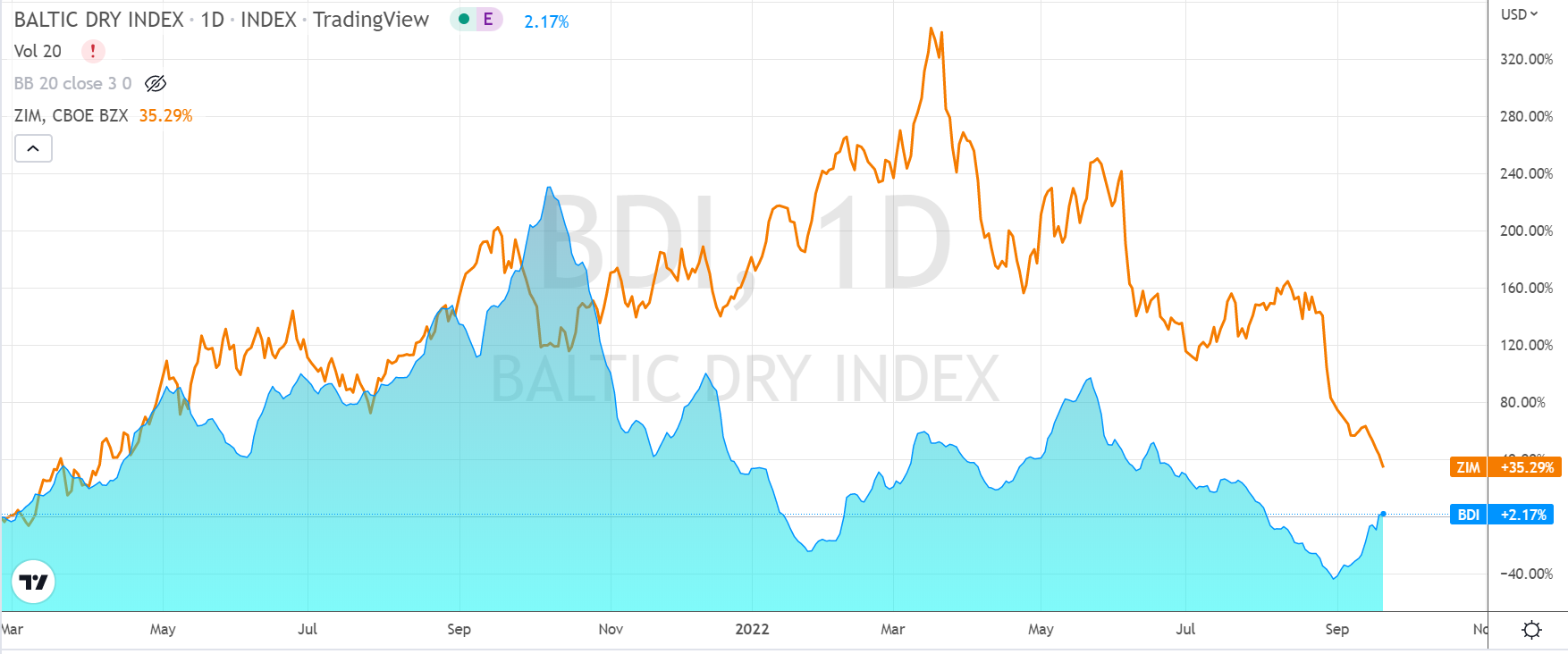

我们可以从今年Q1之后的波罗的海干货指数(BDI)可以看出,随着供应链问题的好转,海运活跃度下降,并且随着衰退预期的增加,有进一步下跌的可能。

同时,我也将ZIM股价和BDI相比,大部分时候都是呈正相关的,偶尔出现负相关也会在两个月内修正。从这个角度看,今年9月之后这次背离,也很有可能在未来1-2个月内修正。

至于它是否会继续大涨,我并不确定。

但是有个因素,可能带来一定的利好。

天然气运输。冬天就要来了,欧洲用不上俄罗斯天然气,必然要从遥远的地方海运,包括,从美国、从亚洲,哪怕从挪威运到欧洲大陆也需要船,ZIM已经与$荷兰皇家壳牌石油A类股(RDS.A)$ 签了10年的超过10亿美元的航运协议。

还有一个因素不太好说。

即便如此,如果二级市场价格依然继续下跌,我们也未必坐以待毙。因为ZIM是有期权的,并且期权行权价不会因为分红改变,而是通过期权价格来体现。

最简单的方法,就是通过“价内备兑期权”的方式,提前将收益纳入囊中。假若11月底分红,就可以卖出12月的价内期权,哪怕非常深度价内也没有关系,顶多就是潜在的股价上涨收益不要了,但是换来的是稳稳的股息收益。

所以,操作起来也非常简单。

总结一下:

1. ZIM这家公司是做非常灵活的海运生意的,比一般海运公司更抗打。

2. ZIM有高分红的历史以及高分红的预期,分红可以很大程度增强投资收益。

3. 害怕股价下跌,就提前卖出备兑看涨期权,提前锁定收益。

欢迎关注公众号:杰克不拉客

你会购买高股息的票“过冬”吗?(单选)

你会购买高股息的票“过冬”吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

市场上有没有一支股票,能稳定分红20%以上,本金还保得住。

如果有,巴菲特老爷子 情何以堪?

呵呵呵🤭……