首季纯利降逾三成 腾讯音乐首登港交所逆势而动为哪般?

9月21日,腾讯音乐(01698)以介绍上市方式正式在港交所挂牌交易,高盛、摩根大通等知名机构担任联席保荐人。该股早盘开报18港元,较昨日ADS等值的17.98港元高0.14%。

受昨夜美股低收影响,今日港股走势孱弱。继早盘低开低走后,恒指于午间收跌1.51%报18496点。值得注意的是,纵然大市低迷,但腾讯音乐(01698)股价却稳步抬升。截至发稿时为止,暂升1.67%报18.30港元,市值达628亿港元。

业内人士对此表示,腾讯音乐即刻需要的不是融资,而是规避退市风险,如果能以流程快且灵活性强的方式回归上市,便是较大的利好。

回归避险

对于资本市场而言,腾讯音乐并非新手。其早在2018年就以每股13美元成功踏足纽交所。

然而,事态瞬息变化。自2022年3月起,中概股陆续被美国证监会列入“预摘牌名单”。

美国当地时间5月4日,美国证券交易委员会(SEC)宣布,将88家中概股加入“预摘牌”名单,腾讯音乐榜上有名。

根据美国证监会方面的有关规定,被列入“预摘牌名单”中的公司,需要在15个工作日内向SEC提供证据,来证明自己不具备被摘牌的条件。如果名单中的公司没有提供美国政府要求的相关文件,经过15个工作日的审核后,“预摘牌名单”中的公司就会被转入“确定摘牌名单”。如果连续三年进入名单,理论上将会在披露2023年年报后(2024年初),不能在美国的证券交易所交易并强制退市。

截至今年7月底,已有159家中概股被列入“预摘牌名单”中。在此背景之下,腾讯音乐意识到,回归才是避险的最好办法。

回港上市 一举数得

近几年来,中概股公司陆续选择回港上市,大多数公司选择的是双重上市,也有部分财大气粗的“财阀”选择介绍形式登录港交所,例如今年的蔚来、贝壳等知名企业。

就腾讯音乐而言,公司自然“不差钱”。因为其不仅背靠腾讯,且自身资金实力强横为其介绍上市提供了足够的底气。截至今年上半年,公司持有现金、现金等价物、定期存款、短期投资为258亿元。

此外,业内人士认为,选择介绍上市对腾讯音乐而言,益处良多。首先,介绍上市的标志特征为拟上市公司的股份在香港上市前已被一定数量的公众股东持有,公司不需要向公众投资者发售股份,也不需向投资者筹集资金,因此上市所需时间较短。

其次,本次回港上市不仅化解了预摘牌风险,也有助于估值修复。资料显示,腾讯音乐在2018年以13美元/股登录纽交所,当时市值达到230亿美元,历史最高价曾触达每股32.248美元。然而,自去年一季度末,公司股价持续承压,市值一路狂泻至目前约77亿美元。

业内人士指出,在股价低估的前提下,以当前估值水平发行新股对股东可能并不合理。而选择在香港及纽交所双重上市能够同时在两个不同的股票市场集资,吸引不同背景的投资者,有助于增加股份的流通性。

首季营收、纯利双降背后

在大众眼中,腾讯音乐是行业中的“顶级神豪”,但其近年来却难逃业绩增长乏力的困局。据财报显示,2019 -2021年,公司总收入分别为254.34亿元人民币(下同)、291.53亿及312.44亿;同期归母净利润分别为39.82亿、41.55亿元及30.29亿元。

值得关注的是,低迷的迹象在今年初仍未有改变。财报显示,腾讯音乐今年首季营收为66.44亿元,同比下降15.08%;而归母净利润6.09亿元,同比则减少34.23%。

细分来看,腾讯音乐的主要收入来自在线音乐服务收入和社交娱乐服务及其他服务收入。今年一季度,在线音乐服务收入26.16亿元,同比微降4.84%,占总营收的35%;该部分收入主要因为广告收入有所下降,具体而言,今年对广告形式的监管限制以及疫情卷土重来,整体影响了广告效果,进而导致这部分收入减少。

至于社交娱乐服务及其他服务收入40.28亿元,同比减少20.63%,占总营收的65%。一季度,每付费用户平均收入同比增加8.1%,而付费用户数同比减少26.5%。收入及付费用户数减少主要是由于日益加剧的市场竞争及疲软的宏观经济环境的影响,这对用户在平台上的消费造成负面影响。

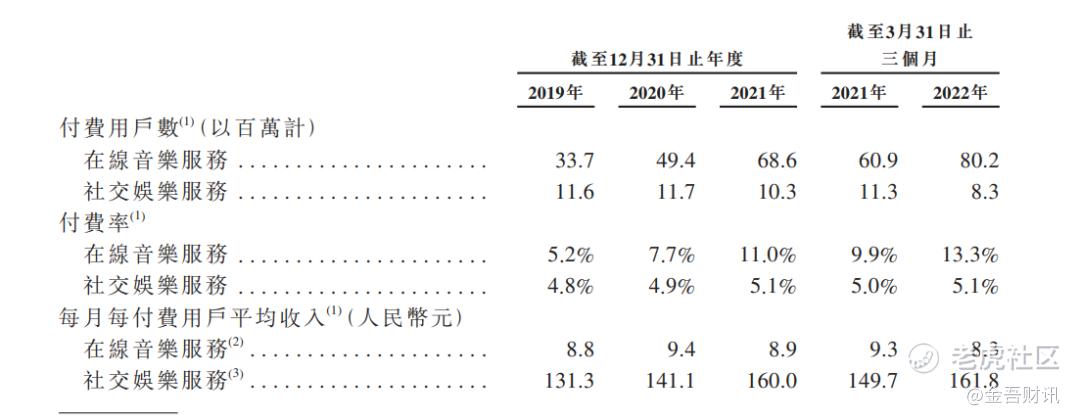

除了业绩的不理想,腾讯音乐在活跃用户数量增长方面也陷入了困境。截至2021年近三年中,在线音乐移动端月活跃用户数分别为6.53亿、6.44亿及6.22亿,社交娱乐移动端月活跃用户数2.40亿、2.40亿及2.03亿。今年一季度,二者均缩减至6.04亿和1.62亿户。

好在国家加大版权保护力度,且公司创新优化平台,腾讯音乐的付费用户及用户付费意愿有所提升。截至今年一季度,公司在线音乐服务付费数增加至8020万户,付费率也增长至13.3%;而每月每付费用户平均收入则由上年同期的9.3元降至8.3元。

强敌环伺 四面楚歌

根据艾瑞咨询报告,按2021年总收入计算,中国是全球第二大在线音乐服务市场。根据艾瑞咨询报告,中国在线音乐服务的市场规模由2016年的36亿元增至2021年的171亿元,并预计于2026年达380亿元,展现出迅猛的历史增速以及未来巨大的增长空间。在中国,在线音乐服务主要通过音乐内容供给的会员订阅及相关广告服务来实现变现。

国内的用户群体是庞大的,数据表明,我国的在线音乐服务用户数已经从2016年的5.03亿人增至2021年的7.29亿人,预计到2026年将进一步涨至8.48亿人。行业潜力及规模具有很大的提升空间。

如果问现如今最大流量音频平台是谁?想必很多人都会脱口而出是抖音。短视频的崛起,对在线音乐平台造成了不小的冲击,很多客户从纯音乐平台流向了短视频平台。据市场统计,截至今年,抖音用户数量在8亿左右。

随着市场的多样化和用户多维度需求的提升,用户不在局限于单纯地听歌,而是逐渐沉迷于将音乐融入各种场景的新模式,抖音在“音乐+视频”方面无疑是行业中的成功典范。

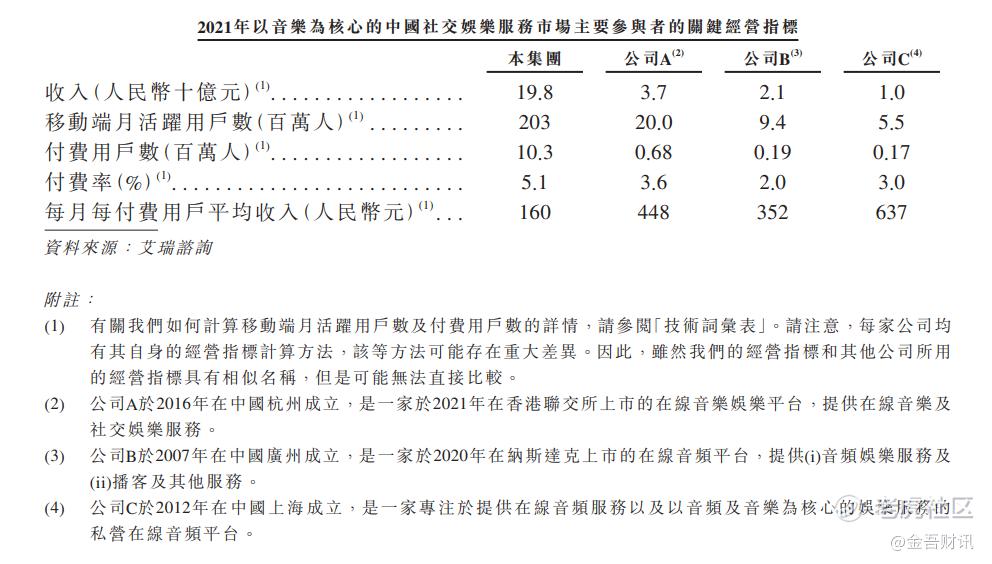

中国音乐市场也有过百花齐放的时期,QQ音乐、网易云、酷狗音乐、咪咕音乐及苹果音乐同处市场争芳斗艳;经过多年的市场筛选,最终演变成了腾讯音乐和网易云之间的博弈。

腾讯音乐和网易之间明争暗斗已经多年了,从数据上看,腾讯音乐暂处于上风。2022年上半年,网易云音乐总营收42.59亿元,涨幅33.77%;股东应占亏损2.71亿元,涨幅92.89%。而腾讯音乐总收入135.49亿元,降幅14.42%;股东应占溢利14.65亿元,降幅16.43%。腾讯音乐业绩虽处于倒退状态,但整体仍优于云音乐。

再对标2021年经营指标,腾讯音乐移动端活跃用户数2.03亿人,云音乐2000万人;而且付费人数和付费意愿,腾讯音乐几乎都是碾压云音乐。

然而,腾讯音乐面临的竞争对手还不止于此。业内人士指出,抖音推出的原创音乐,既符合现阶段平台属性和用户需求,又有很强烈的情绪氛围与画面感,加之多样产品化布局,均令目前的音乐流媒体感到“四面楚歌”。可以说,短视频平台的搅局又给该行业增添了更多的不确定性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 先救我她有对象·2022-09-21腾讯有的是流量,有流量的企业想要发展不难,就看拿出什么样的思路1举报

- 低买高卖谁不会·2022-09-21平常开车喜欢听,腾讯的音乐还是比较全的1举报

- 尔维斯肌肤·2022-09-21被丁磊寄予厚望的云音乐在腾讯面前这么不够看?点赞举报

- 福斯特09·2022-09-21短视频平台的冲击真的有点大,把用户时长都占完了点赞举报

- 德迈metro·2022-09-21数据真的不好看,也理解了为什么股价一直表现的不好点赞举报

- 刀哥拉丝·2022-09-21作为行业的扛把子,就算再不看好,我也不敢进去做空点赞举报

- 以肉克刚·2022-09-21不是说已经跟美国证券交易委员会(SEC)谈好了吗?点赞举报

- 灯塔国02·2022-09-21你说到了点子上,还真的就是为从美国退市做准备点赞举报

- 哎呀呀小伙子·2022-09-21你为什么能如此的不看腾讯音乐,这很不科学点赞举报

- 梦幻西游·2022-09-23这篇文章不错,转发给大家看点赞举报

- 玉米地里吃亏·2022-09-21回港上市首日能有这样的表现已经是万幸了点赞举报

- 炒股变富·2022-09-236点赞举报

- 飞天小姑·2022-09-236点赞举报

- 赵赵0429·2022-09-23学习了点赞举报

- BlackjackA·2022-09-23阅1举报

- doudoumi·2022-09-23呼啦兔兔2举报

- plaispool·2022-09-23已阅1举报