1亿put大单看跌!市场尚未就加息路径达成明确共识

连续三个月的加息路径比9月加息多少要更重要。9月加息75基点基本成为全市场共识,按照鲍威尔之前的表现他不太可能超过市场预期大幅加息100基点,但很有可能提高加息终端预期。

FOMC 6月点阵图显示利率峰值在2022-2024年将低于4%,而近期加息工具现实未来两年利率将在2023年3月达到4.5%的峰值。

这也就意味着之前的75bps-50bps-25bps路径可能要变成75bps-75bps-50bps。

有预期就有针对性,但最大的问题在于市场并不很确定11月和12月的加息概率。

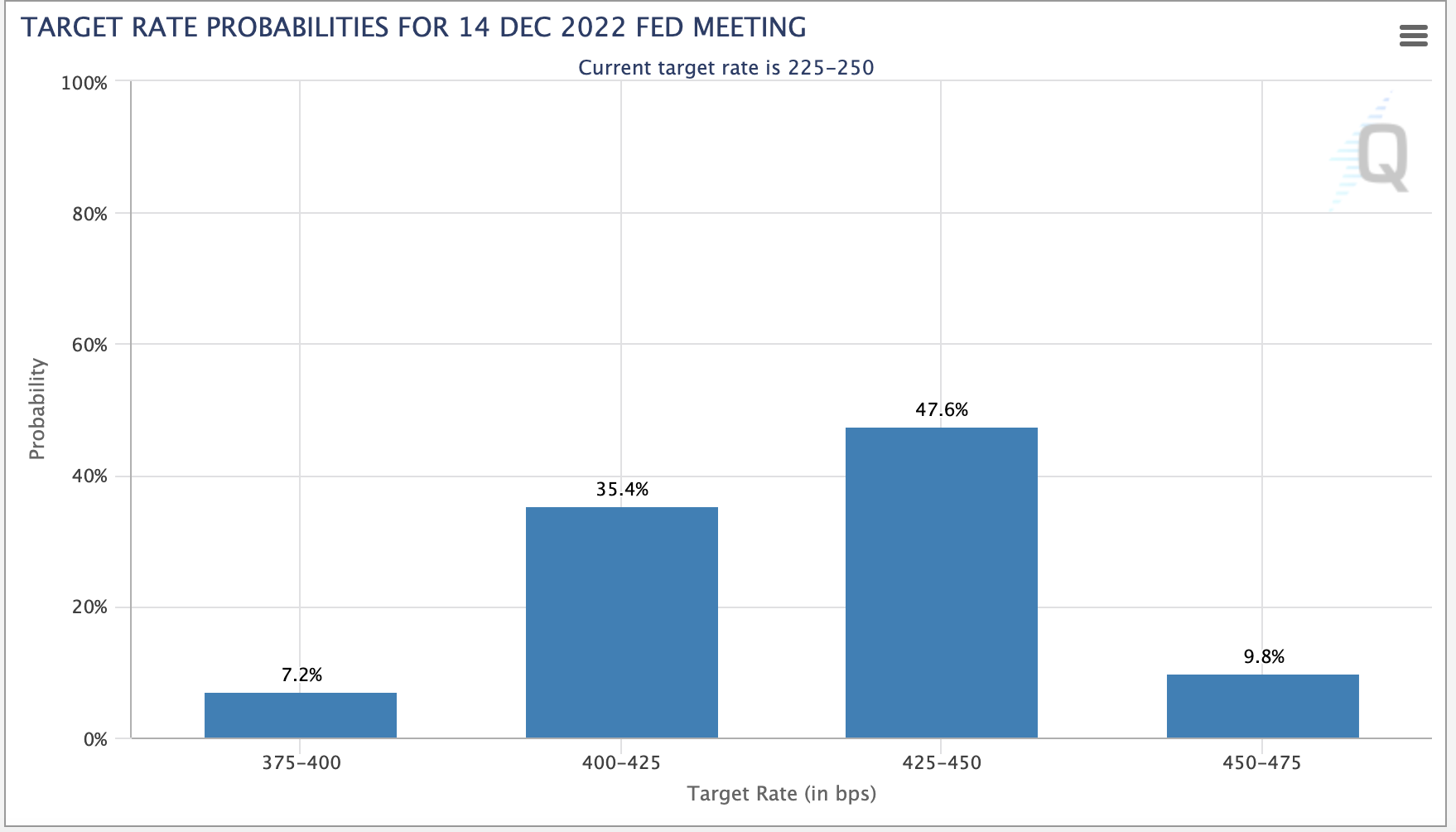

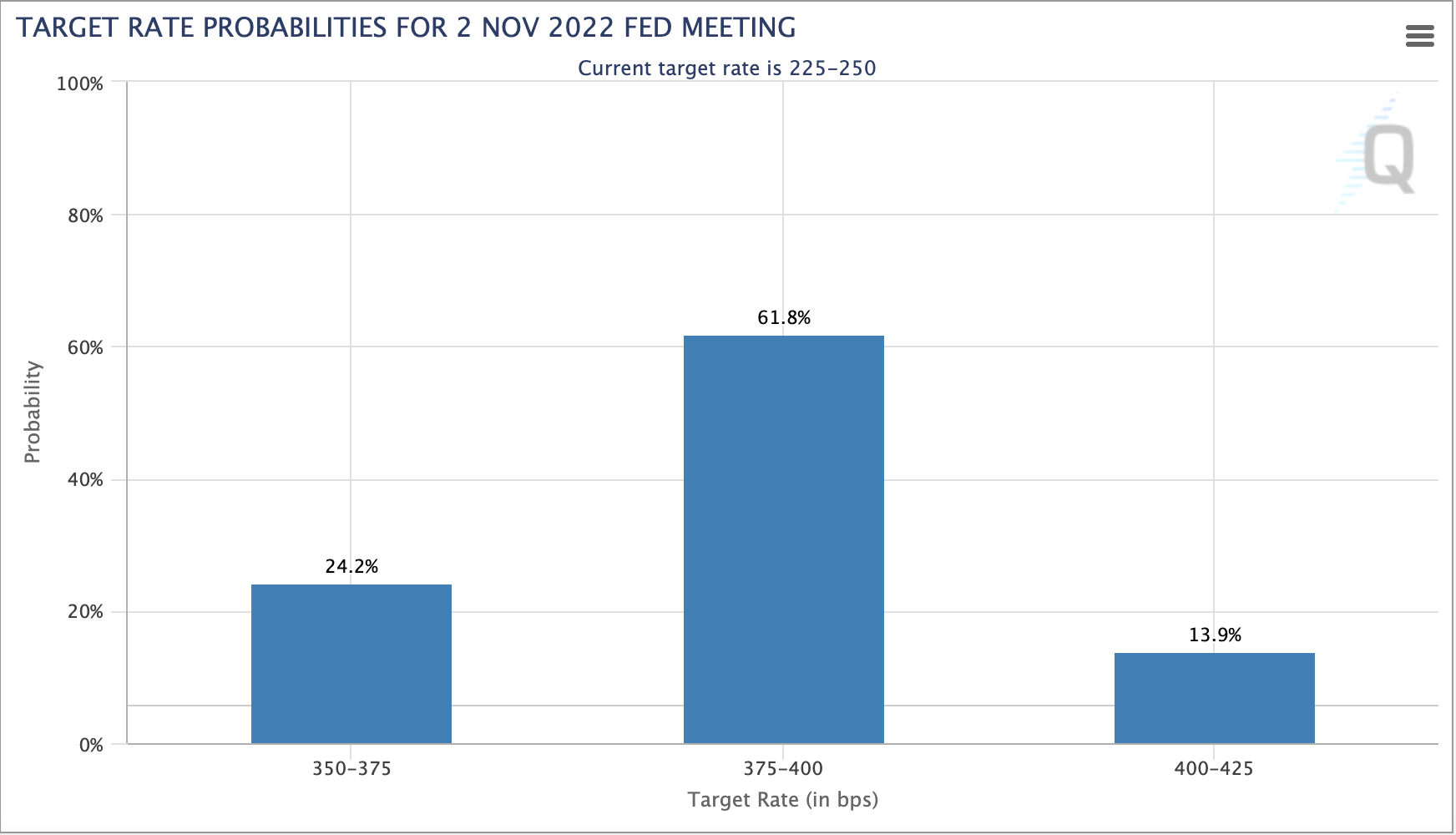

目前市场认为11月加息75bps的概率为61.8%,12月加息50bps的概率为47.6%。这是一个十分中庸的看法,我希望周三晚上市场预期对加息路径的确定性能达到80%以上,这样才能有更明确的指导意义。

$标普500ETF(SPY)$

大单以看跌价差策略为主

看跌,但不是无限看跌

比如375-365价差策略,

$SPY 20221021 365.0 PUT$

$SPY 20221021 375.0 PUT$

这是一个正做反做都可以的策略。

如果你看跌就买375卖365,如果你觉得跌不到就卖375买365。

同时也有押注380的call

$SPY 20221021 380.0 CALL$

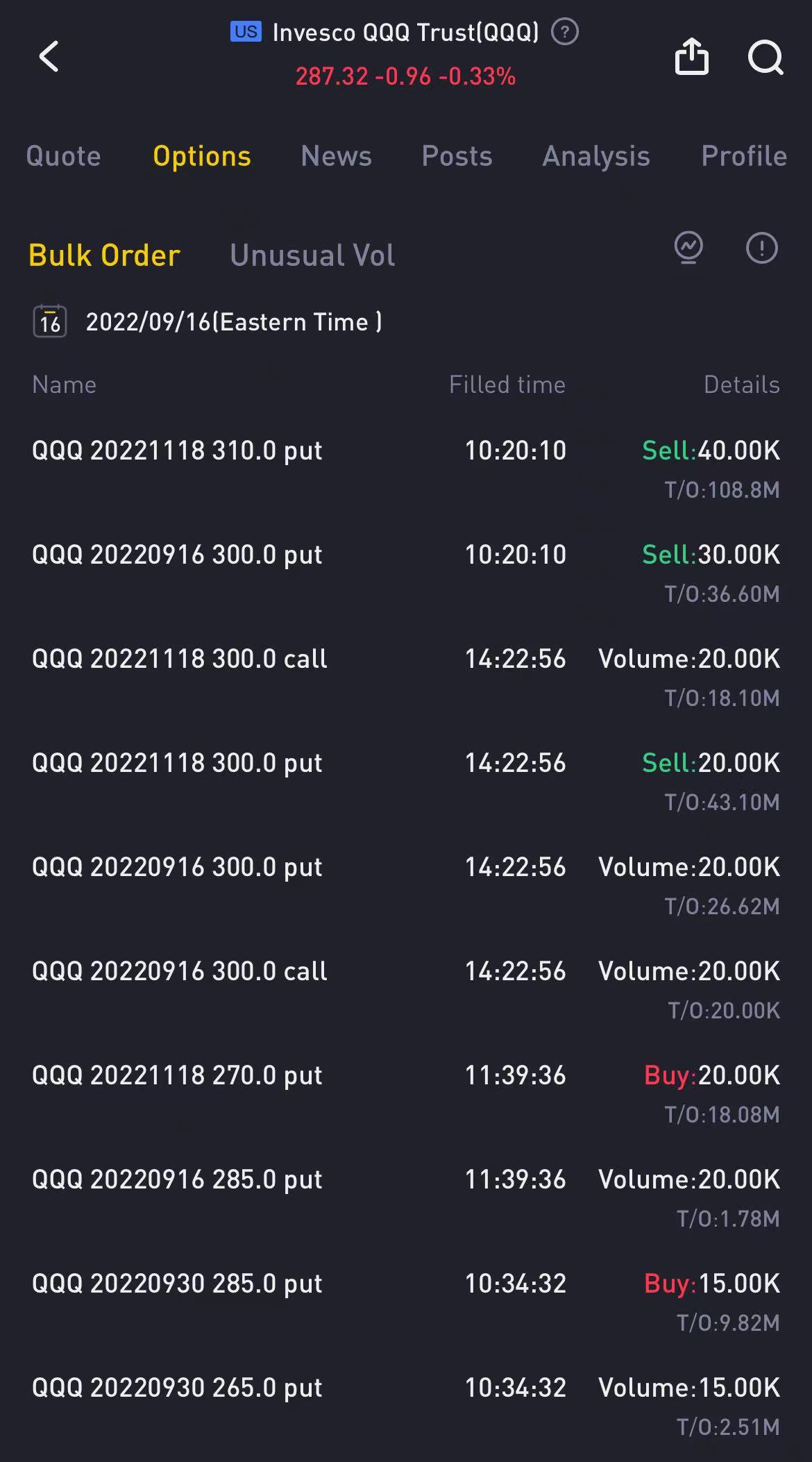

$纳指100ETF(QQQ)$

出现了一个1亿大单,11月18日到期310put。QQQ周五收盘价是289,310算是深度put了。而在我的经验中,单方向深度put=有限看跌,正好和其他做put价差策略的大单不谋而合。

$QQQ 20221118 310.0 PUT$

285-265价差策略:买285卖265

$QQQ 20220930 265.0 PUT$

$QQQ 20220930 285.0 PUT$

IWM:

跨式以及单边put

$IWM 20220930 184.0 PUT$

比较另类的是SPX,大单是1400万的call

$SPX 20221216 4275.0 CALL$

以及极低价差套利3675-3650

$SPX 20221021 3650.0 PUT$

$SPX 20221021 3675.0 PUT$

另外苹果150put大量成交。

综上分析,跨式是最好的,这次FOMC的波动会很大,而价差策略可以起到保护作用,call可以赌,但请注意,这次FOMC不是普遍认为的百分百反弹向上,FOMC之前想抄底重仓,风险较大。

关于交流

感谢虎友长期支持,没想到在老虎收获了这么多粉丝。我平时比较忙,有时候文章发的比较晚,思考还是做个集中交流的地方,对期权感兴趣也愿意分享的朋友欢迎+ discord:https://discord.gg/UHdAWpnD

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

分享

看过