买入小米三年多的逻辑回顾

如果你想忙几天的话,就请朋友来家里吃饭;

如果你想忙几个月的话,就装修你的房子;

如果你想忙一辈子的话,就多买几个像小米这样的企业。

-题记,改编自段永平的语录

小米无疑是我持仓最揪心的股票了。持仓小米三年多,从18年10月开始第一笔12港币买入直到后来最低买到了8港币。也一路伴随到了最高价35.9港币。而今小米又跌破发行价17港币,小米的内在逻辑有没有发生变化,核心价值是增加了还是减少了?

我尝试回顾下买入三大逻辑:新的商业模式、管理人-雷军、未来巨大的想象力,分析当下的情况有没有达到当初的设想。

一、当初的买入逻辑/理由

1、新的商业模式

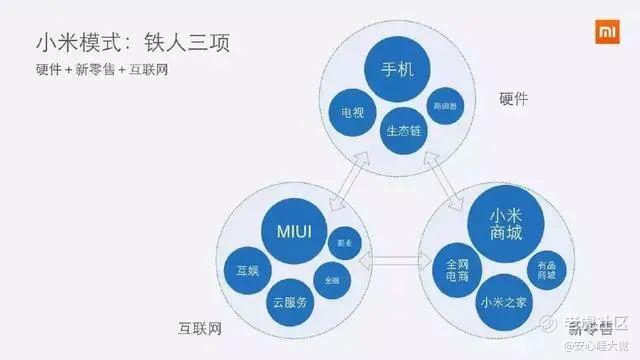

我们要了解小米的商业模式(靠什么赚钱,能做大做强吗),小米的商业逻辑就是低价走量,硬件是入口,互联网是赚钱变现的。没有量全盘皆输。

简单讲大家都很清楚,叫性价比模式。复杂点用小米自己的话讲,就是铁人三项:硬件+新零售+互联网。硬件是互联网的入口,新零售是走量的渠道。

让我再详细跟你解释下这个模式,可能对于新手比较复杂,对于老手又比较简单,难以兼顾,原谅我适当的啰嗦。

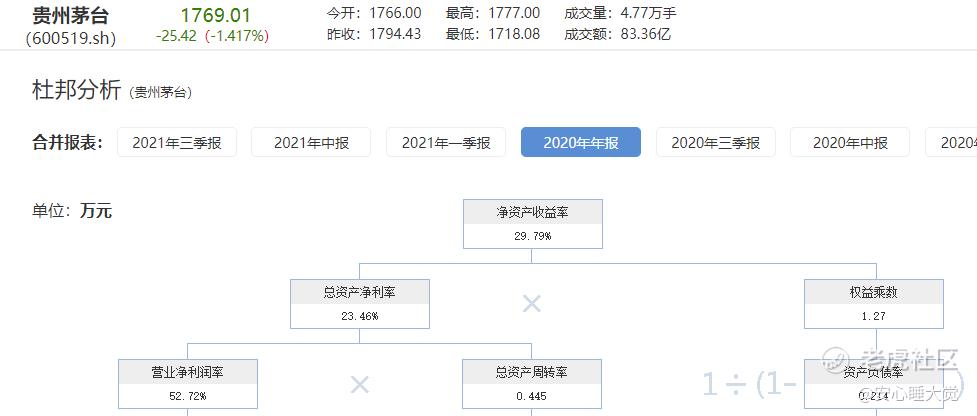

财务分析杜邦分析中将企业的赚钱模式分为三种形式。杜邦分析是将ROE净资产收益率进行不断拆分。

ROE=净资产收益率=净利润/净资产=净利润/收入*收入/总资产*总资产/净资产=销售净利率*资产周转率*权益乘数

拆分为三个指标相乘,就区分出三个模式。当企业赚钱能力强,净资产收益率高,那么驱动因素无外乎三种,高销售净利率,高周转,高财务杠杆。

高销售净利率的典型代表是茅台,医药股。毛利率在90%以上。高周转率的如沃尔玛,好市多,低价高效率。高财务杠杆如汽车企业、航空企业,房地产行业,银行、保险等,典型是重资产行业。

三种模式中,个人经验认为靠高财务杠杆的模式最差,靠高销售净利率的最好。同时若能高销售净利率,高周转率,低财务杠杆,即为极品商业模式。

根据2020年年报,小米属于典型的靠周转效率的模式。低净利率,不属于顶级商业模式。

腾讯属于第一种模式,总资产周转率不高,净利率也不是特别高。

苹果公司属于顶级模式,高净利率,高资产周转率,低财务杠杆。之后我也将在文中多次对比苹果,知道小米的差距在哪。

贵州茅台属于第一种模式,由于白酒自身原因,周转率很难高起来,距离杜邦分析顶级模式就差一个茅台扩产能了。

其他公司我就不发了,大家自己详细分析判断下。注意要利用年度数据,主要要行业内,自己和自己比较才能比较说明问题。

小米不是顶级模式,但当时在我看来,小米可以通过性价比模式走通国际化,能够用互联网的思维击败之前传统消费电子的商业模式(段永平所遵从的旧模式)。

小米有没有大幅扩大其硬件入口,效率是否保持或者提升,这两点是小米商业模式中的核心点。

2018年时候,小米收入保持着超高速成长,达到52.6%,主要是由于国际业务收入突飞猛进。那时的MIUI用户约2.42亿人,iot设备1.5亿台。

2020年,收入增速大幅下滑至19.4%,国际业务收入增速从三位数变为两位数,MIUI用户约3.96亿人,iot设备3.25亿台。

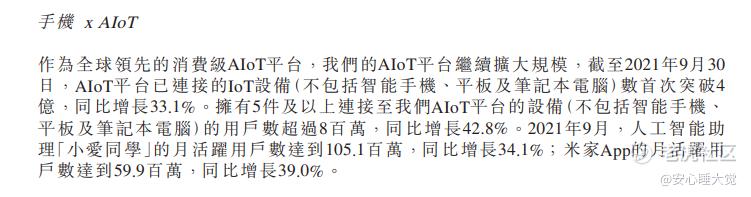

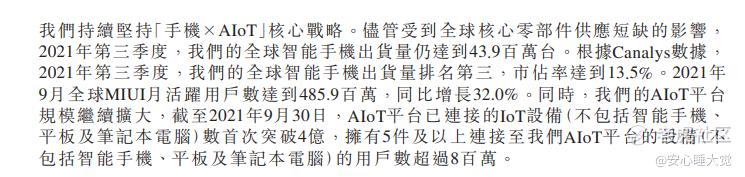

根据2021年第三季度最新财报数据,MIUI用户约4.86亿人,iot设备4亿多台。根据手机出货量的全年1.91亿台,预计收入增长率约为31%,手机增速有所提高,主要原因为华为市场份额的退出,但手机无法保持该速度增长。小米手机业务的具体增速关乎市值变动。

可以看出小米的硬件量是有的不断变好的,质有提升,但还是不足,明显表现在互联网业务收入占比和增速上。2018年互联网业务占收入9.1%,2020年互联网业务占收入为9.7%。可见转化率并没有提升多少。在我看来主要缺乏万物互联的灵魂人工智能-小爱同学。

国际化当年出海!出海!现在海外业务遭受挫折。

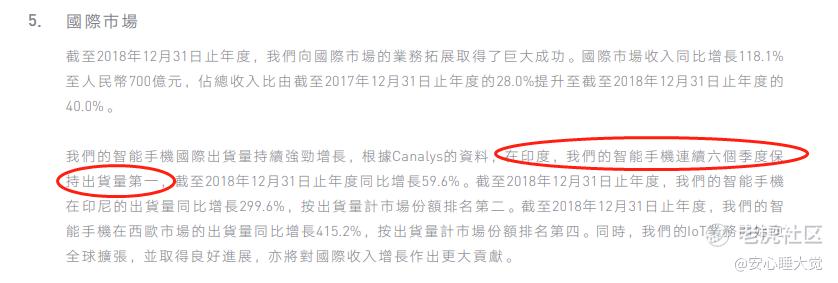

海外业务由2018年时候占总收入40%,金额为700亿,到2020年占比49.8%,金额为1224亿,再到2021年第三季度占比52.4%。进步速度在最近几年明显减弱。

最近的海外情况不是很好,可能会导致估值重新计算。特别是小米的印度地区销售情况。

小米早在印度实现销售第一,然而印度出了幺蛾子。

印度的税收情报部门(DRI)要求追回2017年4月1日至2020年6月30日之间被偷逃的65.3亿卢比(约合5.6亿人民币)关税。小米在印度的销量高,售价低,利润薄,但即使这样仍然因为印度政府的原因,而导致小米作为境外企业遭受排挤。

考虑到印度曾禁止中国的APP应用,印度完全随时可以剔除小米,意味着在印度地区的经营很可能是竹篮打水一场空,赚的钱是假钱,根本流不回中国,流不到股东手里。

在国内小米也遭受荣耀的竞争,完全没有还手余地。此处包括OPPO和vivo,用户忠诚度在手机行业很明显,之前华为的用户还是会选择荣耀。

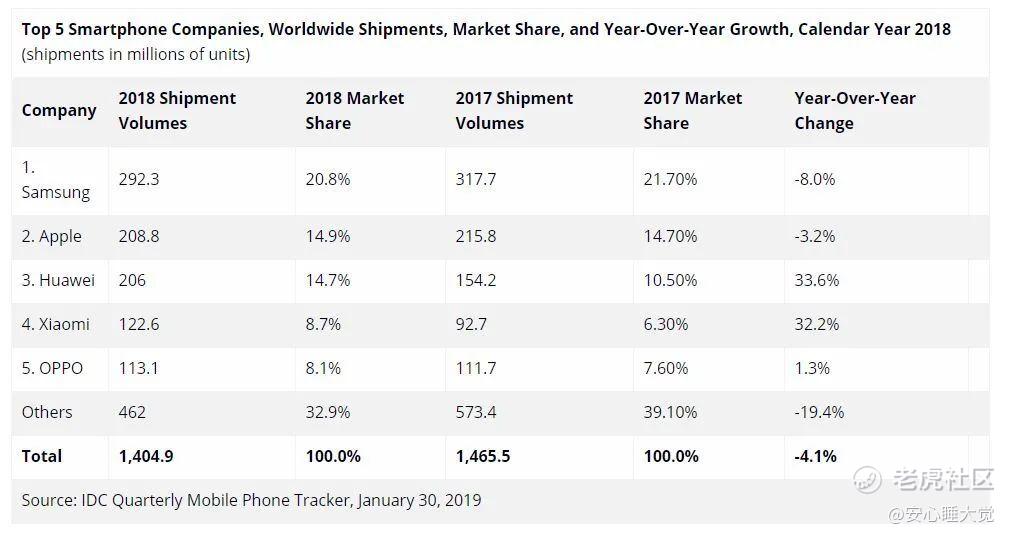

2018年时,苹果出货量第五,小米第四。

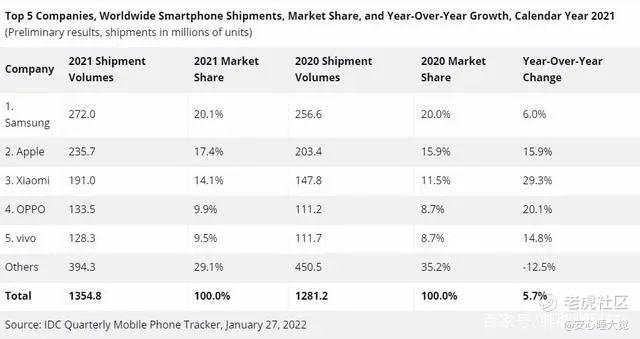

2021年第四季度时候,小米掉至第四,苹果成为第一。前五格局基本没变,荣耀的崛起,主要是拿回来原来自己的底盘,除了被苹果拿走的市场。

我们还需要持续关注小米的发货量,如果国内不要掉出前五,世界前五,小米基本面还是可以的。

小米2021年全球手机发货量中排名第三,同比增长最快。超过段永平的OV系列。其实这一定程度说明小米商业模式的先进性。

可以看到2018年时候,小米的增长也是超越ov的增速的。

可以认为小米拥有数量上更大的硬件入口,但质还差些,核心在于我不满意小爱同学智能语音的发展。

那么小米的在效率上表现如何呢?上面的杜邦分析,可以进一步拆解,将效率认为是两个方面的结果,销售数量和销售速度。那么就成了四因素模型:价、量、速度、杠杆。这有些像多快好省的口号。

小米在量上不错,运营效率指标上怎么样呢?

从最近三年数据可以看出,小米的存货周转率由55天提高到65天,应收账款周转天数也增加了点。说明效率降低了。大约可以认为手机销售需要更长的时间了。

而苹果的存货周转天数由2018年9.69天降低至2021年8.99天,很显然说明苹果手机更畅销了。并且收款速度也更快了,2018年27.8天,2021年只需20.86天。对比看,苹果9天就卖掉生产的手机和小米65天才卖掉,效率差的不是一点半点。

这背后是商业模式运营的结果,但要具体说明这个问题,是有很多方面去阐述的。

如果不借助专业的术语、理论,我可能直白的告诉你,是商业模式的结果,具体表现为,苹果公司加强了对上游公司的整合,严格控制了成本,制造了自己的芯片剔除了Intel;华为的退出,高端市场的无竞争对手,市场更大了;单一产品战略强于一年发布多产品战略,可以集中人力物力将产品做得更好,材料成本低且质量好,渠道成本低等,具备多种好处。净利率方面,以前小米是主动追求低的净利率,而现在是被迫低净利率。不得不让我唏嘘。

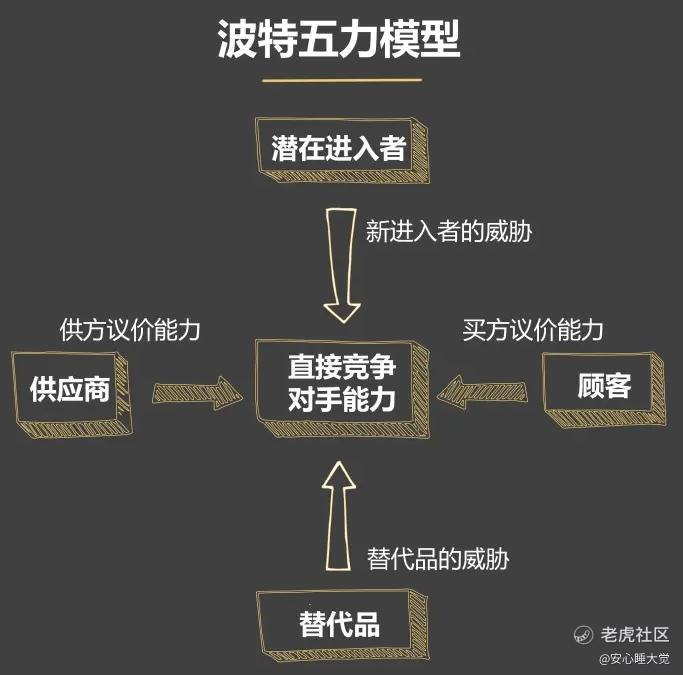

但我想说的更专业点、系统点,这里要利用下波特五力模型详细阐述下,为何小米的竞争力下降了?

一般而言,净利润率高的企业往往是竞争力强的表现。波特从五个方面具体解读这个企业的护城河强弱。让我们对比小米和苹果看看两家公司。

小米和苹果公司在五力模型有着很显著的差异:

1、直接竞争:分属于不同阵营的手机,安卓系的手机直接竞争对手很残酷,苹果的ios系统只有苹果一家公司;MIUI曾是小米最大的特色,但由于其自身依赖安卓系统的升级,难以保证系统的稳定和差异性。小米在国内均价和ov差不多,三家公司杀得不可开交。加上荣耀的一骑绝尘,对小米的担忧就更大了。

比较好的地方是:可见小米的均价在不断提升,得益于其高端化的开始。在国产高端机做得最好,当然量还是很小。

21年国内5000元以上的手机销量,在安卓阵营里面很厉害了。主要靠堆料,但是由于高通骁龙芯片的不给力,小米还需要好好磨练自身。真正做到“快,更稳”以用户需求/体验为导向,全面对标苹果。

2、新进入者威胁上:安卓手机代工模式,造手机门槛较低,但是这几年手机集中度不断提高,还是竞争格局变好了些。苹果的竞争格局则更好,苹果不存在潜在新进入者威胁,对抗的是整个安卓系,原来还有华为在高端阻击下,现在只要自己不划水,就没有对手;

3、替代品,小米用户伴随着自身收入的提升,很可能变得不在乎性价比,而是追求用户体验,用户忠诚度差些,在iot产品中,小米建立了最大的产品链,目前有数量但壁垒不是很强,产品盈利性和智能化很弱。苹果用户忠诚度极高,一般在苹果生态中就不大愿意换安卓了,安卓不是苹果的竞争对手,更像是培养自己手机的过渡产品;在其他更高维度的替代,比如智能眼镜、元宇宙替代智能手机,现在暂时未看到任何有效的替代品;

4、供应商:小米的上游供应商不是单单组装环节,话语权最终的应该是芯片和精密仪器,芯片由高通掌握,屏幕、内存等是三星这样的日韩企业的,小米议价权更弱了,因为小米没有上游整合能力,一是小米缺乏自研能力,二是小米没有财力收购上游公司;目前小米高端机卖出的手机的利润都没有高通芯片赚得多,唉,可悲啊。

相反,苹果则表现的相当不错,由于是单一产品,硬软件统一设计,苹果采用更低的配置实现了更好的体验感,精密仪器上比安卓系采用最新材料更有议价能力,并且由于苹果扶持了一堆供应链公司,苹果自身采购规模巨大,对技术更懂,掌控能力更强。苹果善于玩转供应链企业管理与平衡。还有个典型案例,就是用了不到两年的时间,采用手机芯片ARM技术,造就自己芯片,剔除了Intel,上游整合能力彪悍。

5、用户:小米的用户冲着低价去了,苹果的用户冲着品质去了。从二手手机,或者说旗舰机发布半年后的手机掉价幅度就可以看出,苹果具备更高的提价能力。小米以前还靠抢着买,黄牛买,加价买,现在基本一去不复返了,除了在少部红米k系列手机上有发生。

波特五力模型很好的解释了两家公司差距的变大,商业模式我当初太看好了,认识不足。现在也不能说商业模式失败了,具体还要看雷军怎么去摆脱困境。

2、管理层-雷军的个人魅力

买入看好小米在很大程度来自于相信雷总,雷军作为久经沙场的老兵,有很多成功的案例。

雷军在大学就很成功,两年毕业。90年代任职金山,很快成为金山高层领导。期间还创立卓越网,到变卖后变身投资人,再到成立小米。

加上雷军给人感觉特别不错,真诚,接地气,努力。这就是我看好雷总很重要的原因,并且雷军的很多话深深打动着我。

小米也是秉承雷总的理念的,价格厚道、感动人心。当初使用小米2手机的我就是那个被感动的用户,现如今成了小米的大韭菜。

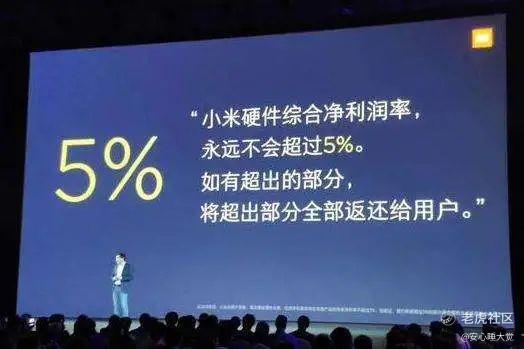

雷总说小米的综合净利润率永远不超过5%。

雷军曾说不会将稻草卖成金条。

雷军这么说,也是这么做的哈。

2018年,手机业务销售毛利率为6.2%,IOT业务毛利率为11%,非常的低。同行业最少也得在15%以上。

2020年,手机业务销售毛利率为8.7%,IOT业务毛利率为13%。毛利率有所提高,但仍然很低。

变现主要靠互联网业务,贡献了约45%的净利润。从这个角度看,小米的商业模式很互联网。

即使现在我仍然不知道小米的商业模式能否跑赢,虽然有很多地方不尽人意,但雷军的存在让人觉得会出奇迹。很多方面我想到的不足,雷军都有去改变,去做。

例如双品牌战略,例如三条铁律,例如最新旗舰机的口号“快,更稳”,都能看出这家公司试图从一些错误、艰难中走出来。

按照目前小米的商业模式,小米不但要增加硬件数量,还要增加自身互联网业务的变现能力,这里需要很好的产品经理去把控,不打扰用户还产生流量变现。

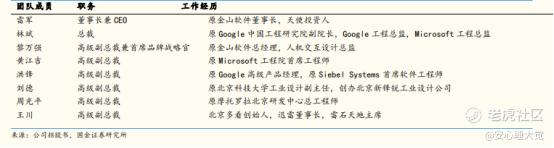

小米的创始人团队,核心八人,目前已走了四人,余下四人(包括雷军在内)所以还是很让人觉得管理团队不稳定的。

之前走的周受资,就挺让人觉得遗憾的。短期来去的也很多,如常程。

小米收留了不少破产公司的管理人才,但这只团队现在的战斗力和凝聚力都没那么让人放心。

3、未来想象力

小米具备非常多元化的产品,因为低价一定要走量,而对于单个人而言,手机没法走量多,所以可以增加其他产品的消费,iot就是不错的选择。在我看来小米产品繁多,需要一个核心-智能语音小爱同学串联起来,实现智能服务,而不是现在低智能服务。

如果有超好用的人工智能,很多场景就好像有个私人保姆,好朋友在您身边一样,你在家不用说,它通过摄像头观察你,就知道你需要什么。比如给你烧水,提醒你喝水,跟你交流。可以参见电影《her》

然而实际情况是,尽管iot设备已经破4亿,小爱同学并没有质的提升,很重要的原因是小米没有远见,小爱同学没能好好研发。当然也可能是大家都难以实现我想要的那种人工智能。

我曾以为小米就是《三体》中弱小文明体,只要生存下来就有无限希望。在手机赛道中,并没有几家公司了,而小米只要生存下来,就有翻盘概率。

而这需要不断观察小米研发的产品技术,创新。一些没用的产品,短期可能看不到实用性,但未来可能就显现出巨大的前景。

小米汽车,之前没有预料到的存在,2024年将会发布。雷军是踩风口的大师,手机就是敢为天下后和踩风口的结果,其中雷军披露踩风口的诀窍就是在风口等着风。小米汽车还有很大的不确定性,但借鉴手机业务的发展,不难想象汽车大概是什么样的情况。手机仍然会作为重要的流量入口硬件的存在,不会高利润。能够大幅增加公司收入,但能不能真正创造大量财富,对标特斯拉,小米给人以不自信。若何做强,是小米必须要学会的一点。股民才能更安心。

小米汽车给公司未来增加新的希望,但也增加不确定性。

二、结语

“性价比是最容易的路,也是最难走的路”,小米用借助性价比模式快速的实现收入的增长,成为了500强企业,但后面的路还有很长很艰辛的路要走。好货不便宜,要打破这条常识,需要雷军和小米团队不断地去解决困难,也许屠龙少年终成龙,但也许我们真应该相信美好的事情即将发生。

小米目前的情况没有达到我所想的程度,但也没有那么糟糕。小米的商业模式欠佳,未来想象力大幅降低,不确定性强。唯有对雷总的信任还是很高。

一个人要接受自己的认识不足、错误是非常难的,我也不例外。小米是投资的初心、信仰。若错误,则将交很多学费。真不容易。

投资,我选择了最难的路。小米,加油!雷军,加油!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

如果你想忙几个月的话,就装修你的房子;

如果你想忙一辈子的话,就多买几个像小米这样的企业。

哎 妈 啊, 您这文章,我就从头读到尾,就觉得特费劲,真长啊。。。

就记住了一句话,小米的商业模式欠佳,未来想象力大幅降低,不确定性强。唯有对雷总的信任还是很高。

那请问您还持有多少股小米$小米集团-W(01810)$ 啊?均价多少啊?[疑问]