涨价,能救特斯拉于大通胀吗?

因为史无前例的大通胀,各类消费品迎来涨价潮。

这两天,涨价轰动比较大的是新能源汽车集体提价,尤其是特斯拉,Model 3的起售价从3月10日的34.99万元提升至36.79万元;Model Y Performance则从39.79万元上涨到41.79万元。

单车2万元的提价幅度,不会降低消费者的购车意愿吗?

高盛认为,特斯拉可以像石油公司一样抵御通胀。

刚好,方正分析师刚写了一篇美国70年代大通胀的复盘文章,从历史来看,特斯拉涨价救不了自己。

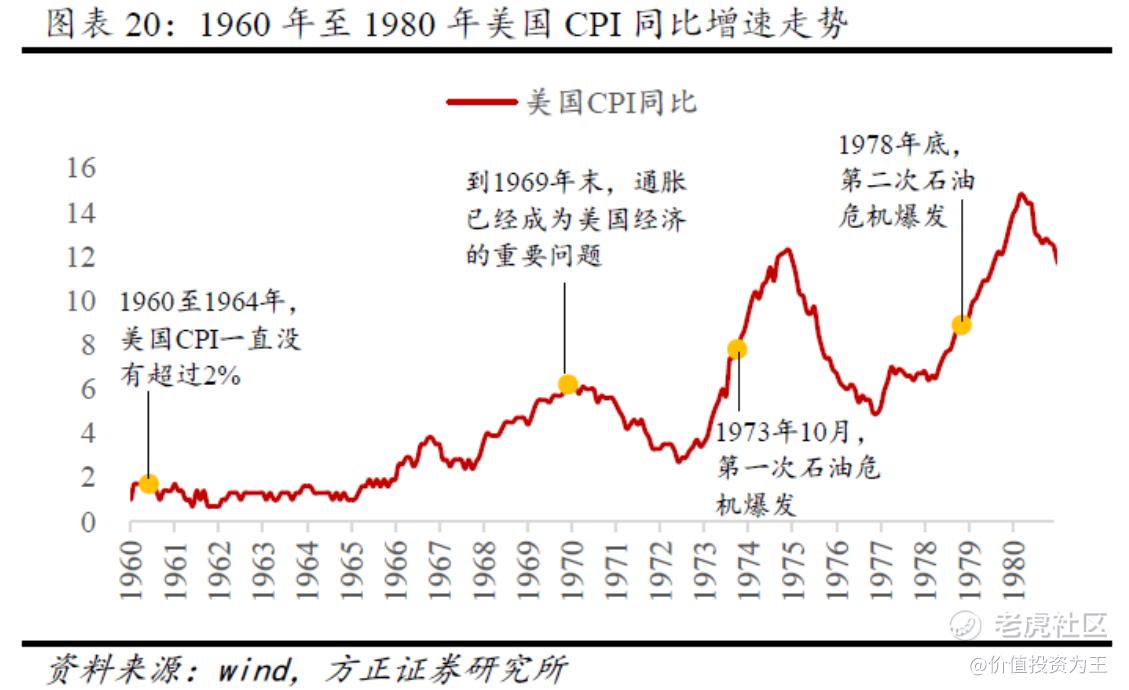

首先,70年代的大通胀并非由石油危机主导,也非货币政策大放水,而归咎于婴儿潮带来青年人口大提升,需求端迎来密集大爆发。

根据方正的数据,在石油危机之前,美国的CPI已经处于高位多年:

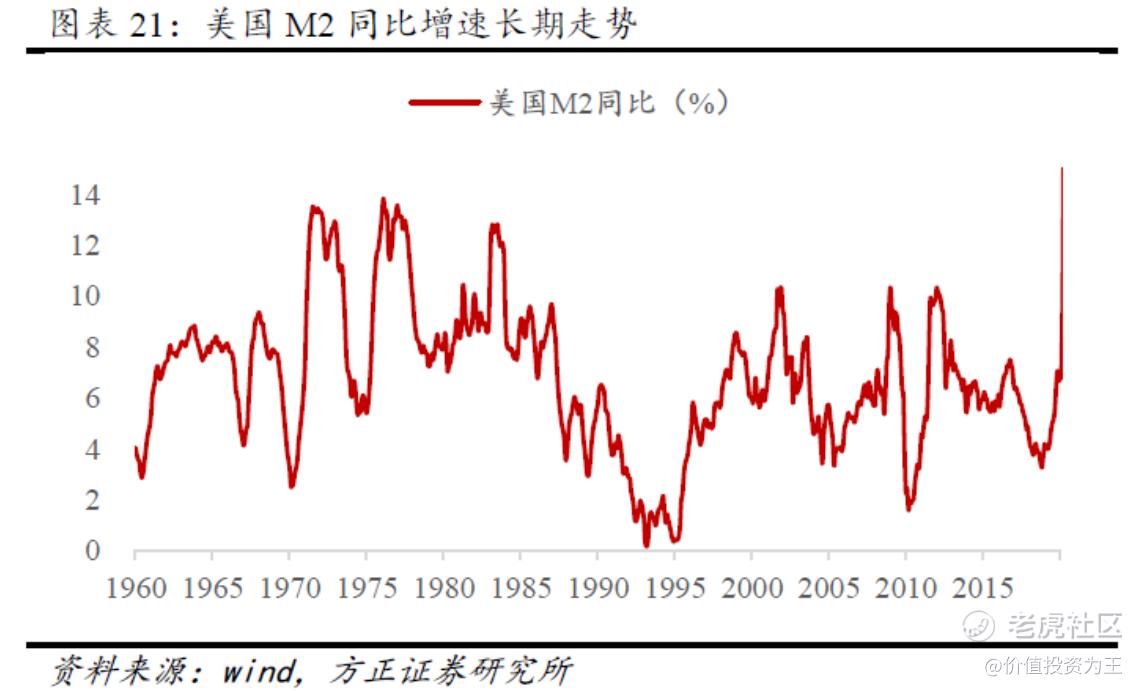

虽然70年代美国M2增速较高,但70年代过后,美国也曾大放水,但并未带来大通胀:

而从需求端来看,二战后带来的婴儿潮,刚好在70年代处于消费需求旺盛阶段。

需求带动,叠加外部环境变化,由此才出现了20世纪全球经济大黑暗。

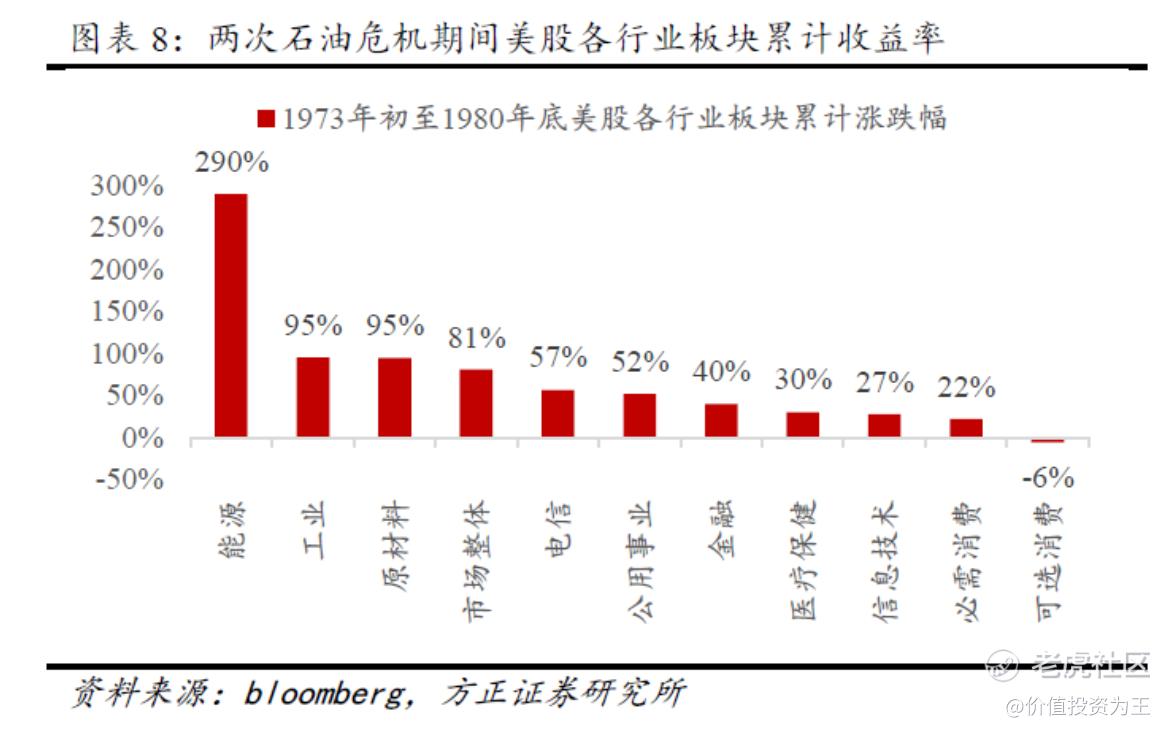

其次,大通胀时代,哪些个股能跑赢?

最简单的逻辑就是能源板块了,两次石油危机期间,能源板块的涨幅高达290%,远高于其他行业。

这种情况在当前阶段也已实现,大宗商品概念股涨幅夸张,成为2022年少有能大涨的行业。

而以往很多观点认为,消费股特别是必需消费股有对抗通胀的属性,其主要逻辑是消费品公司可以通过提高商品价格来转嫁通胀带来的成本压力。但从七十年代石油危机期间美股的历史经验来看,这个逻辑是不成立的。从1973年初到1980年底,必需消费和可选消费是累计收益率最低的两个行业板块。

汽车,理论上应该归于可选消费,虽然拥有涨价的权力,但消费者未必会买账。

消费股不抗通胀可能有2方面原因:

一是消费类公司具有很强的价格刚性和逆周期属性,在持续通胀环境中,盈利增速受损。商品价格能否上涨,从经济学理论上来说,主要取决于需求曲线和供给曲线各自的商品价格弹性,或者说商品生产的行业竞争状况如何。多数情况下,在持续通胀的环境中,消费品价格是涨不过资源品的,生活资产价格是涨不过生产资料的。

二是持续较高的通货膨胀是居民收入的杀手,对消费有直接的伤害作用。

由于个人所得税是累计税率,这就会导致因通货膨胀造成的名义收入上升以后,居民负担的平均税率会上升。举个例子说,如果突然从某个时点开始,全社会的商品价格全部上涨10倍同时居民收入也都提高10倍,此时所有人的所得税平均税率都会大幅提升,因此实际的购买能力是下降的。

可选消费板块在这期间的股价表现要更差,可选消费表现最差的原因从直观上是很能够理解的,第一,相比必需消费,可选消费与宏观经济的相关性更强,经济不好可选消费受到的影响更大。第二,可选消费对消费贷款的依赖性更强,高利率环境影响消费者借贷消费的意愿。

因此来看,特斯拉一方面受到原材料涨价困扰,另一方面却无法把成本完全转嫁给下游消费者。

因此,投资者千万不要认为涨价对特斯拉是利好。

唯一值得幸运的是,这次的通胀主要是因为疫情造成供应链短缺,而随着奥密克戎杀伤力下降,全球恢复正常生活的希望越来越高。$特斯拉(TSLA)$ $理想汽车(LI)$ $蔚来(NIO)$ $小鹏汽车(XPEV)$ $比亚迪股份(01211)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

特斯拉不用救

看看