Yalla2021财报出炉:业绩持续亮眼,增长曲线清晰

MENA地区似乎正在成为全球投资或经营的热点地区。

看一组简单的数据,继2021年MENA地区创投再创新高后,2022年至今,这一地区的初创公司已经通过46笔交易筹集2.47亿美元,同比增长474%,并环比维持20%的高增速。另有新研究表明,MENA地区快速电商的上升趋势正吸引电子、时尚、家居等多个行业商家库跨境进场。

释放出两个重要信号,其一是MENA市场充满潜力,赛道价值极高,其二是本地化制胜,资本直接流向当地初创公司而非全球型龙头企业。

资本市场上,也逐渐出现MENA地区本地企业的身影,最为市场熟知的则莫过于知名社交娱乐平台——Yalla Group(YALA.US)。

2020年,Yalla Group作为阿联酋第一家赴美上市的科技公司以及MENA地区高成长企业,而受到市场高度关注。上市当日,阿联酋多位政要和王室成员还出席了Yalla的上市仪式以表示支持。

着眼于现在,3月15日,Yalla Group刚刚发布2021年第四季度及全年未经审计的财报,连续交出其上市以来第6份靓丽的“成绩单”,增长趋势明显,并透露业务新进展,明确其基本面将继续进化。

收入维持倍式增长,游戏服务贡献业绩弹性

财报显示,2021年全年,Yalla Group实现营收2.731亿美元,同比增长102.4,即超额完成预期目标,达到2020年的两倍。其中,社交、游戏服务收入分别为2.082亿美元、6497.1万美元;净利润为8259.4万美元,净利率为30.2%,上年同期的净利为321.3万美元。非美国通用会计准则项下,净利润高达1.265亿美元,同比增长97.7%;净利润率为46.3%。

单四季度,Yalla Group营收为6755.7万美元,同比增长39.7%,社交、游戏服务分别贡献收入4893.7万美元、1862.0万美元;非美国通用会计准则项下,净利润为2758.4万美元,同比增长18.2%;净利润率为40.8%。

结合往期季度财报,2021年Yalla Group连续4个季度实现营收同比增长,带动盈利能力同步提升。具体到业务条线,社交服务收入表现稳健,自2021年一季度步入新一台阶(环比2020年第四季度增长28.6%),各季度维持5000万美元规模的较高水平;游戏服务收入逐季爆发,到第四季度,已经实现上市以来连续6个季度持续增长,不断贡献业绩弹性,并将这一季度的收入占比提升到了27.6%左右,去年同期这一数字还仅在11.9%。

相对应的,Yalla Group的用户基础继续扩大,货币化能力增强。

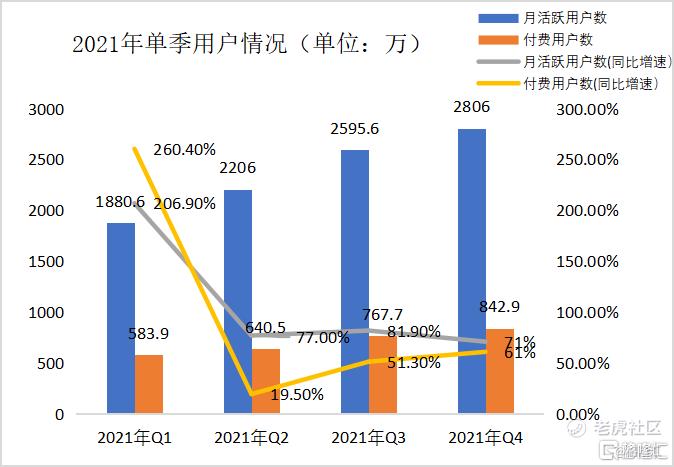

具体运营数据上,2021年第四季度,Yalla Group平均月活跃用户达到2806万,同比增长71.0%;付费用户数量为842.9万,同比增长61.0%,付费率达到30%;环比方面,这两项指标较上一季度分别增长8.1%、9.8%。

那么看到,Yalla Group的付费用户与活跃用户增长相对“同频”(斋月假期所处财报期间除外),均呈现连续高增长,并且付费用户在第四季度实现更高速的环比增长,意味着付费率还有进一步提升空间。

实际上,社交娱乐产品的付费率达到30%已经是高水平,参考中国头部游戏社交平台的付费率大多仅在5%-15%。也可见中东市场的地理优越,以及Yalla Group独特商业模式所蕴藏的巨大潜能。

同时,得益于业务状况良好及有效的费用管控,Yalla Group现金流持续充沛,截至2021年末,其现金和现金等价物达到3.515亿美元,较2021年9月末的3.263亿美元进一步提高,为后续布局提供坚实保障,也增厚了投资安全垫。

立足当下,疫情等因素下宏观环境不乏挑战,可能加速一些产业的优胜劣汰等,更是要与具备充足现金流的核心资产“共舞”。

两条增长曲线清晰,描绘长期向好趋势

产品维度,2021年以来Yalla Group陆续推出多款新产品,构建并持续升级本地化综合生态系统,打开更广阔的想象空间。

分社交、游戏业务条线分别来看。

1、社交:率先布局,站稳价值C位

社交方面,除了旗舰产品——知名语音社交平台Yalla,Yalla Group旗下还有两个具有高潜力的重磅产品,一是专为MENA地区用户设计推出的IM产品YallaChat;二是首个为MENA地区定制的社交元宇宙应用WAHA。

近期,YallaChat上线0.3版本,针对性地新增视频群聊、个性表情功能,已经可以满足这一地区用户的基本社交需求。未来计划中,YallaChat将继续迭代其它用户友好型功能,例如增加更多娱乐内容,并预计于今年第二季度推出下一版本。

要知道,在此之前从未有企业尝试过专门为MENA地区用户设计推出过IM产品。而根据世界银行的统计,如果加上土耳其,仅中东地区总人口接近6亿人口。同时,这一地区线上娱乐的渗透率仅为14%,远低于中国、美国等市场,即获客成本比其他市场要低很多;人均GDP远超全球平均水平,用户付费能力及付费意愿均优于其他市场。

换句话说,MENA地区的互联网红利还在不断释放,且在此之前它近乎是空白的,存在培育超级IM产品、搭建顶层流量池的条件。在互联网史上,迄今为止增速最快的IM产品微信,亦诞生于类似的发展背景,它替腾讯在移动互联网时代抢下了一个无可替代的入口,使之成为真正意义上的公器型超级企业。Yalla Group也正站上这样的风口之上。

同时,WAHA于3月10日在App Store和Google上推出,用户可以在其3D社交场景中与朋友进行虚拟互动,并通过语音聊天和送礼享受与现实生活一致的社交活动。下一步,Yalla Group还将根据其产品的特点,继续推进迭代并增加投资来形成品牌。

虽然当下对元宇宙的探索尚有不确定性,无论技术、内容或是监管层面,距离真正的元宇宙还有不小距离。但显而易见,年轻人迫切需要更好、更新的社交体验,愿意积极拥抱元宇宙,同时基于社交产品往往是“一步先,步步先”的业务逻辑,元宇宙为互联网社交赛道带来了新赛点;社交元宇宙平台更被视为元宇宙中最佳入口,可谓“兵家必争之地”。

总的来说,Yalla Group在社交领域的两次率先布局,对应两个赛点,一个是MENA地区特有市场环节带来的,一个是后互联网时代所赋予的,无论把握住哪一个,均具有空前的发展空间。

2、游戏:爆款不断,差异化拓宽“能力圈”

游戏方面,如上文提到,Yalla Group游戏服务收入逐季爆发,Yalla Ludo作为旗舰产品成长能力可见一斑。同时,新产品Yalla Parchis、101 Okey Yalla和Yalla Baloot亦进展顺利。

Yalla Parchis最新版本中增加聊天室功能支持语音及视频聊天,更适应南美用户的社交习惯。到2021年第四季度,Yalla Parchis已在10个国家的桌游类下载量排名前5,在哥伦比亚、西班牙、墨西哥等国家的收入榜单进入前10。

101 Okey Yalla在土耳其棋盘类游戏下载量持续保持第一,并于2021年12月首次进入土耳其棋盘类游戏收入前10。数据表明,这款游戏的活跃用户的平均单日使用时长和用户的支付意愿都在持续增长,用户粘性不断提高。

Yalla Baloot于2021年12月正式推出,短短几个月时间即在沙特AppStore游戏类别的首页被多次推荐。

基于如此成绩,一方面看到Yalla Group具有快速孵化爆款产品的能力,深得MENA地区本地用户的青睐;另一方面印证Yalla Group所具有的自主研发实力、创新思维,以及在本地用户维度的长期沉淀,蕴藏巨大的商业化。特别是对本地用户的把握,这是非本地玩家很难与之比拟的一种能力。

此外,这一财报中,Yalla Group再度提到发力中重度游戏,表示正在稳步推进对中重度游戏项目的投资。

从战略发展的角度来看,这不仅能够与Yalla Group早前发展重心——棋牌、卡牌等轻度游戏形成差异化,满足MENA地区用户不断变化的在线社交和娱乐需求,亦将形成更完整的商业模式而大幅提高商业化能力。中度游戏较轻度游戏更易实现高效变现,又不用像重度游戏一样投入过高成本,直面被巨头垄断的市场;重度游戏则相对拥有更丰富的变现触点和更具支付意愿的受众,二者对应市场空间更为广阔。

并且,通过投资补充开发形式,亦将加速Yalla Group本地化综合生态系统的锻造与升级,进一步支持其深入分享MENA地区的互联网发展红利。

写在最后

整体来看,MENA地区的在线社交和娱乐市场高潜力、高壁垒,提供出肥沃的发展土壤。Yalla Group作为“阿联酋科技第一股”在这块土壤扎根、生长,已经抢占市场先机,并仍在不断强化竞争优势。

2021年以来,一年多的时间,Yalla Group便成功孵化上述多款新产品,与旗舰产品协同,推动整体用户基础继续扩大,货币化能力增强。这也是为什么能够看到,其持续交出亮眼成绩单,2021年收入、净利润双双高增。并且,其中多款新产品已经显露爆款潜质,随着进一步发展预期也将加速释放增长动能,反应在未来的财报表现中。

同时,如上文提到,Yalla Group,阿联酋多位政要和王室成员曾出席其的上市仪式以表示支持,明确拥有着深厚的政商两界资源,这亦在一定程度上为其后续发展增添可持续性、确定性。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$Yalla Group(YALA)$ 释放出两个重要信号,其一是MENA市场充满潜力,赛道价值极高,其二是本地化制胜,资本直接流向当地初创公司而非全球型龙头企业。

中东市场已经占了先机,产品本土渗透力强。发展空间很大。

$Yalla Group (YALA)$ 业绩不错啊,看好新业务,新的增长点