上市两年,九毛九认“怂”

众所周知,企业增长中有“第二曲线”之说。

按照这个说法,任何一家企业都逃不开这样的规律,而大部分餐饮企业都是采取做“副牌”的形式寻找“第二曲线”。

港股上市公司九毛九国际控股有限公司就深谙其中之道。公司先后开创了九毛九、太二酸菜鱼、2颗鸡蛋煎饼、那未大叔是大厨、怂等多个品牌,涉足西北菜、酸菜鱼、煎饼、粤菜、火锅等领域。2021年又向高端川菜及烤鱼赛道做出尝试,6月公司于广州太古汇开设“太二前传”,8月于广州开设“赖美丽青花椒烤鱼”。

截至2021年6月末,九毛九公司共计拥有419家餐厅门店,覆盖全国70个城市。

业内专家分析,多品牌并行表面上看起来不聚焦,却可以通过前端多品牌对接顾客需求,在后端共享私域流量池,提升获客效率。多品牌的目的,是获得用户粘性,形成航母战斗群。

但做好“副牌”并不容易,早在2012年,海底捞就搭建独立团队推出“U鼎冒菜”,用以开拓新的市场。2016年U鼎冒菜在新三板挂牌,经营情况一直不算特别好,2019年U鼎冒菜终止了挂牌。西贝莜面村尝试的副牌西贝燕麦面、麦香村、西贝酸奶屋等都不成功,其投资20亿元专卖预制菜的“贾国龙功夫菜”于2020年10月推出后,口碑一度翻车。

可即便副牌难做,九毛九还是走上了这条路。

1、九毛九战略收缩,太二翻台率走低

官网信息显示,九毛九始建于海口,经营至今已逾26年。

起初,九毛九主营西北菜,以“二斤大骨头”、“山西老醋鲈鱼”、“潼关肉夹馍”、“羊肉串”等为主要卖点。2014年,九毛九加速扩张,但是在店铺数量猛增的同时,九毛九经营上也遇到了困境,客流减少、营业额普遍下滑。

2015年,一次吃酸菜鱼的经历给创始人管毅宏带来了新灵感。这一年,九毛九孵化了新品牌太二酸菜鱼。从门店数量来看,九毛九、太二、2颗鸡蛋煎饼和怂分别拥有91、286、37、3家门店。来自太二的收入占公司总营收比也逐年提升,从2016年的6%提升至2021H1的79%,可见“副牌”太二已成为核心品牌。

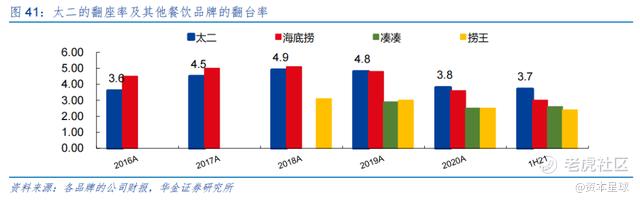

值得注意的是,太二酸菜鱼门店翻台率却在近几年持续走低。2018年至2021年上半年,太二酸菜鱼的翻台率分别为4.9、4.8、3.8、3.7,目前的翻台率较2018年的高峰期下滑近四分之一。

其实,自2019年起九毛九的发展就已遇到瓶颈,2020年在疫情的冲击之下,归母净利润同比下降24.54%。2019年公司经营利润率由17.3%降至16.7%,整体翻台率也从2.4小幅降至2.3。

面对疫情冲击,九毛九西北菜选择战略收缩门店并精简人员。2020年公司关闭了客流量相对较少的九毛九餐厅,并且停止广东及海南省以外的九毛九餐厅的经营,门店数由2019年的143家降至2020年的98家。2021年,九毛九门店继续收缩,截至6月末降至91家。同时,精简剩余九毛九餐厅的员工数量,每家继续营运的九毛九餐厅员工人数平均减少约20%。

一系列举措之后,效果似乎并不明显,“拳头产品”太二翻台率并未出现明显提高,由于九毛九店面收缩恐营收进一步下降,公司不得不寻找新的增长点。

2、借鉴凑凑,九毛九认“怂”

凑凑是呷哺呷哺集团在2016年3月推出的台式火锅品牌,并在当年6月开出了其第一家门店,之后门店数量迅速扩张,2016-2020门店数量的CAGR为189.3%,2021H1门店数量达149家,2016-2020收入的CAGR为280.8%,2021H1收入达11.3亿元。

复盘凑凑的发展,大致可分为两个阶段:一是2016-2017年的门店打磨期,这期间凑凑刚刚起步,公司不断对门店模型进行打磨,前期投入资金较多,使得品牌录得较大经营亏损,2016 和2017年的经营利润率分为为-46.7%和-21.3%。2018年凑凑步入品牌成长期,期间公司确定了品牌的单店模型,开始进行门店扩张。2018-2020年,凑凑品牌的门店、收入和经营利润的年复合增长率分别为70.8%、74.3%和86.6%,经营利润率稳定在12%左右。

尽管火锅市场已经愈发“内卷”且拥有多家上市企业,但有了凑凑这样的先例,再加上火锅市场高度分散的特性,九毛九还是决定下场一搏。

2020年,九毛九创立怂重庆火锅厂(以下简称“怂”)切入火锅赛道,通过独特的餐厅装修、菜单设计、品牌及营销策略,带来与众不同的火锅用餐体验。据大众点评数据,截至2021年11月11日,怂已有8家门店,其中上海3家,广州2家,深圳2家,海口1家,门店大部分处于一线城市核心商圈。

怂和凑凑走的都是“火锅+茶饮”的路线,区别在于怂选择了更为极端的发展路线。

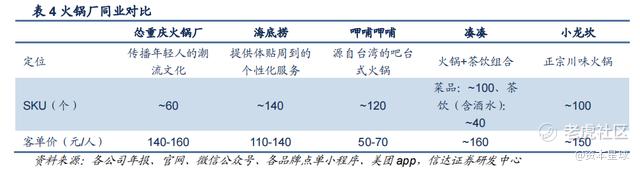

菜品方面,怂的SKU极其精简。怂火锅只卖牛油辣搭果蔬鸳鸯锅一种锅底,菜品SKU共计60款,这一数字明显少于凑凑的100款SKU,也少于海底捞、呷哺呷哺等其他传统火锅店。但这样的选择可以保证工序的简单与流程化,减少了后厨备菜压力,同时降低采购及运送等供应链难度,便于快速扩张。怂奶茶车间效仿凑凑奶茶以“店中店”的形式向客户提供奶茶,并提供外卖窗口,但怂奶茶车间SKU仅3款,相比之下凑凑饮品超过40款。

营销方面,怂也模仿凑凑的定位,更加贴合年轻人。怂门店装修将废墟工厂风与暖色调相融合,墙上用大字写着“管他几岁,开心万岁”,“你开心就好”, “我们不是一家火锅店,而是一间开心制造厂”,通过标语加强“开心、快乐、潮酷”的品牌文化输出,建立与顾客的精神连结。

店铺融入酒吧、摇滚、夜店等风格(包括每晚的跳舞环节“Happy Time”),员工还会穿上时尚服饰跳快闪舞蹈,大多客户会用手机进行拍照,从而有利于社交裂变。公司还开发了“怂厂长”和“飒小妹”这两个IP形象,将他们融入菜单、菜品、餐具等整个就餐环境。同时在门店引导顾客关注公众号,由此获得夹娃娃的机会,这既能给公司营造一个私域“流量池”,又能给顾客提供有趣好玩的体验提升复购率。

根据财报披露,2021年上半年怂的收入为1749万元,翻台率为2.2(第三家深圳店于2021年6月末开业,暂不纳入统计),而九毛九翻台率为1.8,太二的翻台率为3.7。在客单价上,九毛九的人均客单价为59元,太二为79元,怂为125元,客单价相对高。

综合来看,怂采用极简SKU复刻了太二在餐饮上的效率玩法,并借鉴了凑凑在火锅领域的发展路线。

3、能否复制下一个太二?

从九毛九集团的视角来看,根据过往“太二”品牌成功的经验,以及凑凑给呷哺呷哺带来的增长动力,怂被看做是集团的“增长引擎”。九毛九董事长管毅宏曾公开“许愿”,“在成功找到‘太二’这个第二增长曲线之后,怂火锅会跑出第三增长曲线。”

不过,怂火锅直接切入火锅行业第一大细分品类川渝火锅,可能将要面临的挑战不小。

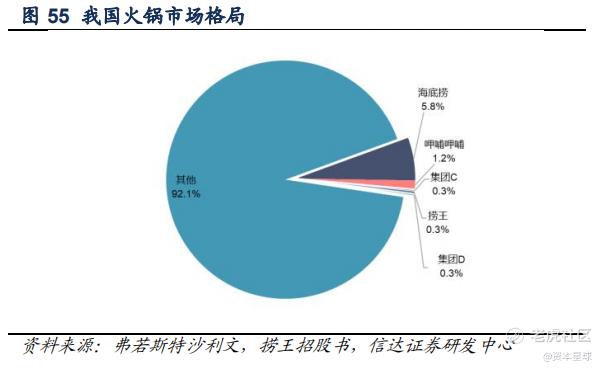

首先,这条赛道里玩家太多。智研咨询发布的《2019-2025年中国火锅餐饮行业市场需求预测及投资前景分析报告》显示,2019年国内火锅行业市场规模达到9600亿元,2020年受疫情影响市场规模有所下降,约8880亿元。在这接近万亿的市场里,玩家分布十分分散,主要火锅企业包括海底捞、呷哺呷哺、小龙坎、刘一手等。据弗若斯特沙利文数据,海底捞和呷哺呷哺分别位列中国火锅企业排行榜第一和第二,但行业CR5的市占率总和也不到8%。

巨大的潜力意味着巨大的竞争。2021年,懒熊火锅、朝天门码头、巴奴毛肚火锅、周师兄火锅等先后获得融资,捞王、七欣天均已递交招股书;再加上以陈赫“贤合庄”、郑恺的“火凤祥”为代表的明星火锅;沾了宅经济光的自嗨锅、莫小仙等,整个火锅行业呈现群雄逐鹿的态势。

在这样的格局下,怂既要追赶前面的海底捞和呷哺呷哺,又要提防一众新兴品牌,前有狼后有虎,日子并不好过。

其次,火锅行业洗牌率较高。早在2017年,火锅行业的开店和关店率便位居国内餐饮行业榜首。据前瞻研究院此前数据显示,2017年火锅的关店率达5.9%,高于4.3%的开店率,位于餐饮业各细分品类之首。

很多曾经无比辉煌的名字如今都已黯然逝去,小肥羊已由“中华火锅第一股”沦为“中餐退市第一股”;重庆小天鹅则经历了上市失败、卖身无望等风波,成了褪色的名片;川渝火锅“一哥”谭鱼头在2020年破产倒闭;演员黄磊和主持人孟非合伙开得“黄粱一孟”火锅店也在2021年4月注销……

在这样的前提下,活下去远比走得远重要。食品产业分析师朱丹蓬认为,“随着整个新生代的人口红利不断叠加,近五年,整个火锅行业得到了高速发展,但是九毛九现在入局有点晚。因为现在的火锅店太多了,几乎没有差异化。”

最后,跨界“玩法”已经卷得不行。这几年,围绕“火锅+”的场景融合尝试屡见不鲜,去年初凑凑火锅在北京三里屯推出首家“火锅+小酒馆”新形式火锅店;重庆爆火的网红餐厅“卤校长老火锅”,走的是“火锅+甜品”的模式,20道招牌菜里有13道是甜品;去年底,获得红杉资本1.5亿元天使轮融资的谢谢锅独创“火锅+烤肉+酒吧”的模式,烤串、烤翅、烤海鲜应有尽有。

“火锅+”的场景融合模式之所以大行其道,主要是因为消费者年龄层的变化。根据36氪研究院的数据显示,90后消费者已成为火锅的主流消费人群,占整体消费者数量的53.1%,讨好年轻人势在必行。

以凑凑的“火锅+小酒馆”模式为例,就是通过创造场景,提供出了一站式服务,满足了年轻人聚餐的多场景需求。对此,前凑凑CEO张振纬表示:“凑凑小酒馆,是以优质的餐与饮为基础延伸、加成酒水、以及KTV与live brand等娱乐体验,让模式本身更具竞争力。”

的确,火锅跨界在一定程度上对拉高客单价、延长营业时间有帮助。但是跨界难度也较高,搞不好就变成四不像,很容易造成对品牌的伤害,对于开放加盟的火锅连锁品牌而言,加速开店同时如若不能做好品控,带来的打击有可能是巨大的。

综上,怂火锅虽然部门门店模式已经跑通,但是大规模门店扩张时期将面临更大挑战。

对于九毛九的一系列尝试,部分券商持谨慎态度。汇丰研究发布研究报告称,维持九毛九“买入”评级,目标价由33.5港元下调至30.1港元,将2021-2023年整体收入预测下调14%/12%/6%,整体纯利预测下调31%/19%/13%。外资大行大和也下调九毛九的目标价至31.5港元,降幅达8.7%。

(作者 | 唐飞)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 红骏马·2022-02-10认真学习 不太清楚这个行业2举报

- 黄本聪·2022-02-10这篇文章不错,转发给大家看点赞举报

- 大大姐·2022-02-10这篇文章不错,转发给大家看点赞举报

- Linsen33·2022-02-10吃的领域也要创新1举报

- 悠远欣然·2022-02-10缺乏核心竞争力2举报

- 明天更牛·2022-02-10好1举报

- 铑金·2022-02-11666点赞举报

- 爱吃葡萄的三只羊·2022-02-11666点赞举报

- 大海的声音吧·2022-02-10👍点赞举报

- 荆棘谷大龙虾·2022-02-10不错不错点赞举报

- MikeLiu888·2022-02-10[开心]点赞举报

- lengyue26·2022-02-10阅点赞举报

- Fg155211·2022-02-10是点赞举报

- 电脑·2022-02-10阅读点赞举报

- BlackjackA·2022-02-10阅1举报

- andylaufox·2022-02-10good2举报

- free2talk·2022-02-10学习1举报

- 小李546262·2022-02-10大家好2举报

- wxx1431·2022-02-09可以2举报

- ronniewyq·2022-02-09关注一下1举报