同比增长超100%,Snowflake的高估值靠业绩撑腰?

Snowflake将于3月2日美股盘后发布2022财年第四季度财报,其业绩经常能引起投资者的兴趣。除了“高得流鼻血”的估值,在JR Research监测的高增长SaaS同行中,它还有一些同类最佳的SaaS指标。此外,由于其基于使用的收入模式,Snowflake甚至不认为自己是一家SaaS公司。因此,作者认为这是一个值得期待的季度。$Snowflake(SNOW)$

SNOW股票的价格波动也很大。因此,它为耐心的投资者提供了几次利用这些抛售进入市场的机会。

那么投资者应该从该公司Q4财报中注意什么?

虽然估值有所下降,但仍然很高

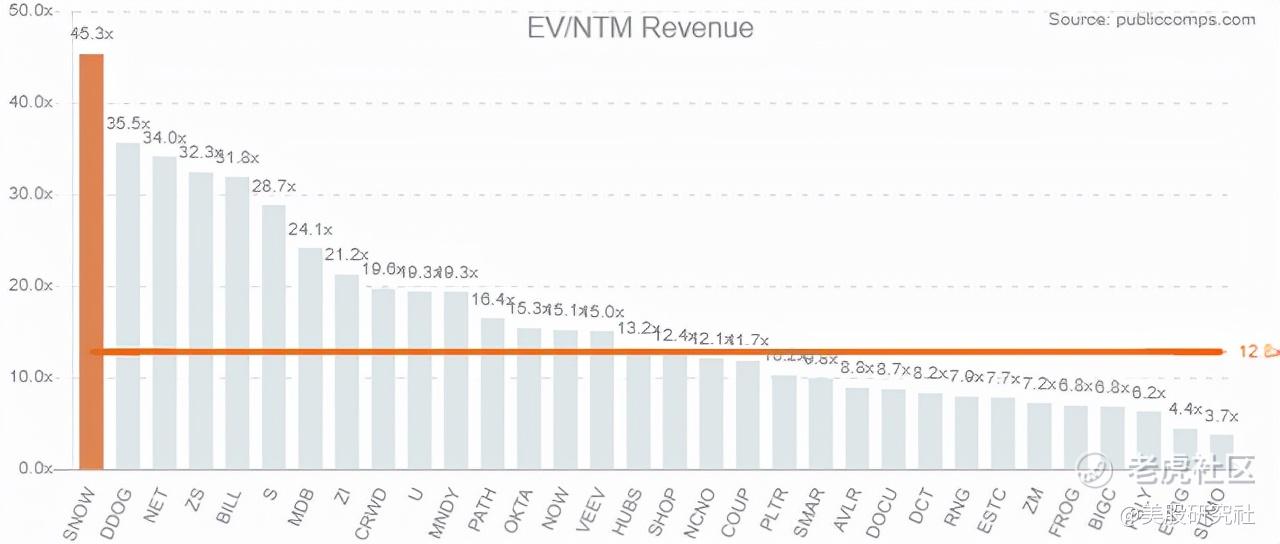

来源:Public Comps

来源:Public Comps

尽管在高增长的SaaS市场出现了价值压缩,但SNOW的EV/NTM收入仍为44.6倍。它轻松超过了31.9倍的Datadog(DDOG)和32.8倍的Cloudflare(NET)。此外,我们还可以从第一张图表中看出,SNOW远高于其同行的中值12.8倍。

因此,Snowflake在同行中是一个真正的佼佼者,但其估值往往难以让许多投资者接受。但是,我们相信其卓越的执行能力和极具竞争力的产品继续使其脱颖而出。

作者还观察到了更激烈的竞争,因为它的竞争对手正在关注Snowflake的成功。值得注意的是,其曾经的合作伙伴、现在的主要竞争对手Databricks也希望抢占Snowflake的市场份额。尽管如此,我们认为,随着越来越多的工作负载转移到云,Snowflake的市场机会是巨大的。

Snowflake的核心优势之一是它能够在多云、与云无关的架构中快速扩展。此外,Databricks首席执行官Ali Ghodsi还强调,两家公司的机会都很大。他表示:“我认为Snowflake会非常成功,我认为Databricks也会非常成功。我敢肯定,在接下来的三到四年里,你还会看到其他竞争者脱颖而出。这是一个如此大的市场,许多人会专注于追逐它是有道理的。”

关键指标显示出一流的执行力

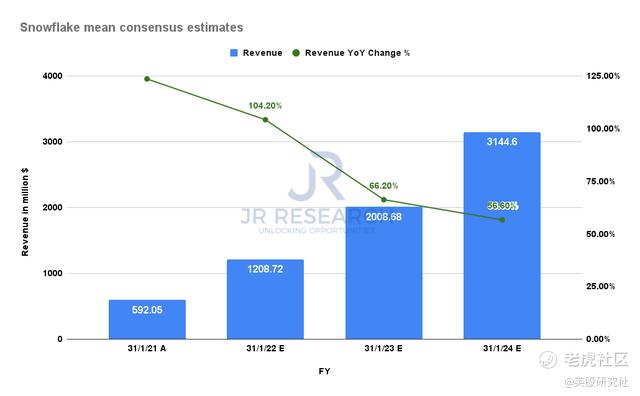

来源:S&P Capital IQ

Snowflake预计22财年的收入同比增长为104%(中点),共识估计也一致,所以很明显管理层给自己设置了一个非常明确的标准。

此外,其过去12个月(LTM)的收入增长使Snowflake在我们跟踪的高增长SaaS同行中排名第90位。如果他们没有看到未来的巨大机遇,任何头脑正常的管理层都不会指引超过100%的增长。因此,这或许可以理解为什么Snowflake的投资者对首席执行官Frank Slootman & Team如此信任。

尽管如此,作者预计该公司不会在23财年发布另一份增长超过100%的指引。大数定律意味着将变得更具挑战性,这完全可以理解。在去年的分析师/投资者日,Snowflake预计到29财年,收入复合年增长率将为30%。因此,我们认为这应该是投资者思考Snowflake长期机会的指南。

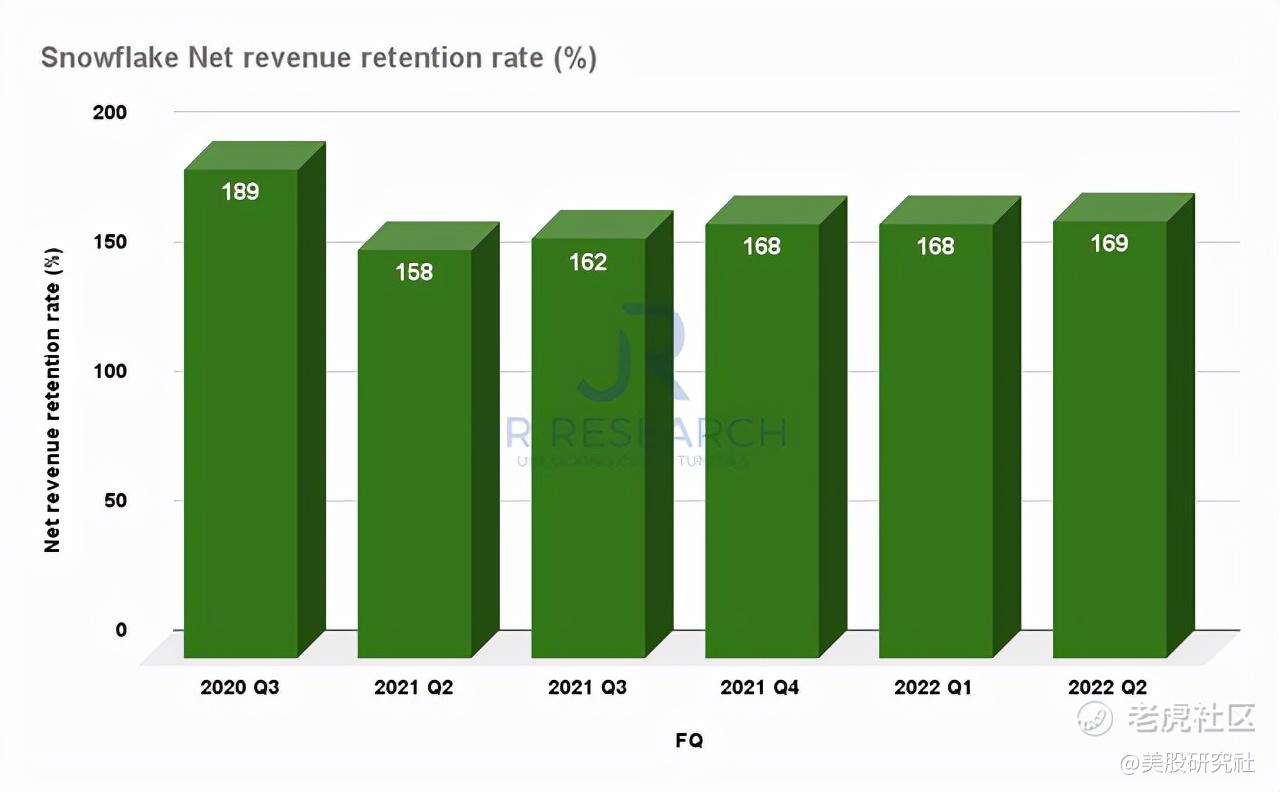

Snowflake净收入留存率(来源:公司备案)

此外,其净收入留存率(NRR)也是同类最佳的。其高增长的SaaS同行的第90百分位是136%。但是,Snowflake凭借其令人兴奋和高度一致的NRR指标轻松超越了这个标准。因此,Snowflake表明,尽管市场上有所报道,但它并没有受到竞争问题的影响。

此外,作者认为,Snowflake通过其行业领先的数据共享模式向几个行业垂直领域的快速扩张需要密切关注。Snowflake的数据共享模式正乘着长期的顺风向更大的消费者隐私发展。它也得到了全球监管机构以及关键生态系统所有者苹果(AAPL)和谷歌(GOOG、GOOGL)的支持。此外,谷歌宣布在未来“两到三年内”逐步淘汰其Android AdID。它应该会重振谷歌弃用其已停滞不前的基于网络的第三方cookie的势头。

Slootman还强调在其媒体数据云中获得牵引力,以便出版商、广告商和广告技术公司共享数据。该公司在1月份举行了一次会议,分享来自客户的更深入的见解。因此,作者预计Snowflake将讨论自第三季度收益卡以来获得的收益,并认为Snowflake在这方面具有竞争优势,这是由潜在的隐私逆风驱动的,这将迫使媒体行业走向更大的数据共享。

Gartner也在2021年12月分享说,Snowflake的数据共享模式是其核心竞争力之一。他对此补充到,“Snowflake推广了数据共享、协作和数据市场的概念,提供了一个能够轻松实现专有数据集货币化的平台。因此,网络效应极大地推动了该平台的发展和应用。”

迪士尼还表示,Snowflake的平台让它能够大规模地操纵观点,对此,它强调道,“一个干净的解决方案是让品牌能够了解他们自己的受众,以及他们希望与我们一起向谁做广告,而我们之间没有任何形式的数据交换。Snowflake数据云带来的令人兴奋的机会是,它提供了我们从数据角度拥有的所有安全保护,并允许我们利用受众图表和其他数据集、客户数据以及我们认为市场非常渴望的其他第三方数据集做真正有趣的事情,因为它涉及到洞察力、激活和测量。Snowflake解决方案允许我们在一个我们感觉非常舒适的环境中大规模地操纵数据。”

Paramount Global A(PARAA)还强调,Snowflake的云不可知架构允许其在获取统一图片方面的巨大灵活性,它补充说:“我们正利用Snowflake从我们的多个资产收集我们的数据,并将这些数据整合在一起,以统一和解决所有监管变化带来的挑战。对我们来说,使用Snowflake不仅仅是一个媒体游戏。这确实是一项基础技术,我们可以在多个团队中有效利用。”

因此,Snowflake非常适合帮助媒体行业缓解监管变化和生态系统变化带来的不利影响。作者认为,管理层可能会在其财报电话会议上披露更多有关其近期胜利和发展势头的细节。

结语

来源:TIKR

来源:TIKR

SNOW股票目前的EV/NTM收益为44.6倍。正如我们之前解释的那样,与同行相比,它是昂贵的。但是,我们之前也展示了Snowflake具有同类最佳的增长指标和执行能力。此外,它还在快速扩张,并乘着长期顺风支撑其增长势头。

此外,它的交易价格也低于其最悲观的目标价格,该目标价格在过去一年中被证明是强劲的支撑区域。那么,该公司能否发布一份强劲的财报呢?

来源:美股研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

SaaS中的龙头了