惊魂一夜!超级APP Grab为何一夜间腰斩?

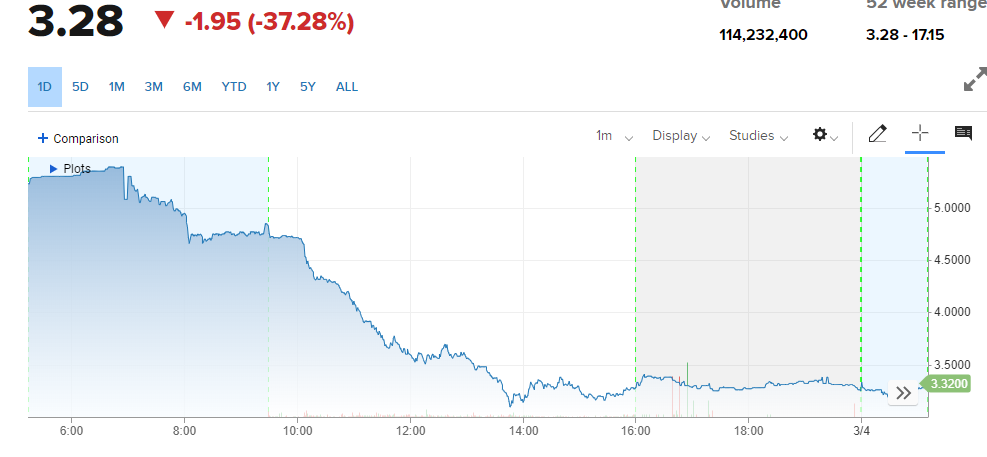

市场有多厌恶亏损,看看昨晚的$Grab Holdings(GRAB)$ 就知道了。单日暴跌近40%,创IPO以来单日最大跌幅。

这个财报季可以说是成长股的噩梦,只要财报不及预期,或亏损放大,抑或是没有明确盈利指引的,先杀个20%再聊别的。

更可怕的是,像Grab日内跌去近40%,这种超跌在收盘前甚至没有任何像样的反抽,空头都不回补的吗?

只能说明一件事,在没有任何明确的信号反转之间,下跌趋势可能要持续很久...

我们给Grab这份财报排排雷,主要雷点有二:

1)由于Grab在司机激励方面的大幅支出,Q4GMV同比增长26%至45亿美元,但营收同比下降44%至1.22亿美元;

2)净亏损几乎翻了一番,单季亏损11亿美元,大幅高于分析师平均预计的6.45亿美元。

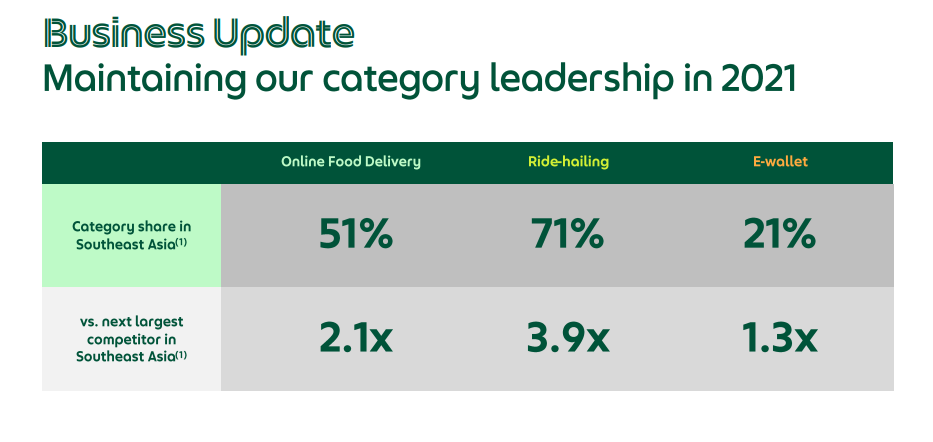

我们知道Grab在东南亚是一个超级APP,涵盖打车、外卖、配送和支付等多项业务,目前Grab处于非常尴尬的时间节点,多线作战让Grab有点顾此失彼。

首先,占总收入的80%以上网约车业务艰难复苏。我们知道Grab是靠网约车起家的,由于各地还没有完全解封,出行需求还在缓慢复苏中,Q4GMV比2021年同期下降14%,而收入下降37%,表明公司加大了对司机激励力度,这是保证出行业务稳步复苏,市场份额领先的必要举措。

结果是,四季度Grab打车市场份额来到71%,是第二的近四倍。然而,23%的抽佣率上调整空间其实不大了,未来Grab可能面临保市场份额还是保收入(抽佣)的抉择问题。

其次,食品配送收入大幅下降98%至100万美元,这是几乎把所有收入都用于激励了。目前外卖市场份额超过50%,第二为21%左右。随着各地更大程度的放开管制,食品配送业务的压力只会更大。管理层预计到明年上半年,食品递送部门经调整的EBITDA将实现盈亏平衡,难度其实不小。

东南亚本来是一片蓝海,现在的情况更像是红海。各个领域的头部企业在股价处于高位时基本都融到了钱,账面现金充裕,后果是竞争只会更加白热化。

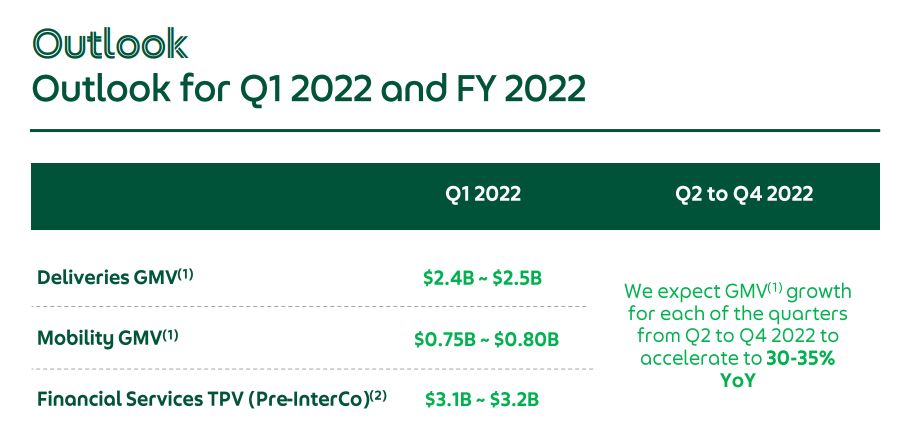

目前估值对Grab也十分不利。公司预计2022年第二季度至第四季度的GMV增长将同比增长30%至35%。这个增速之下,即便2022年营收能翻倍,以美团5-6倍的P/S计算,Grab的市值也只有60-80亿美金,还有40%的下跌空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宝宝金水_·2022-03-04别人恐惧的时候你应该贪婪,我股神老爷子说的2举报

- 揭人不揭短·2022-03-04还有40%的下跌空间,这话说的吓得我直哆嗦2举报

- 以肉克刚·2022-03-04已经到了价值投资的击球区域了,这个时候应可以适当的考虑下了1举报

- 老夫追涨杀跌·2022-03-04上市的时候就开始关注,幸亏没有动手,要不可坑坏我1举报

- 梅川洼子·2022-03-04对标美团是不是有点不合适?感觉这个股票的业务重点有点不一样1举报

- 迪士尼迪斯尼·2022-03-04本来还想抄底的,你这文章看的我有点不知所措了1举报

- 哎呀呀小伙子·2022-03-04股票是个好股票,就是风险有点没有控制好而已1举报

- 银河小铁骑00·2022-03-04目前估值对Grab也十分不利,股价跌也就不足为奇了1举报

- 尔维斯肌肤·2022-03-04单日暴跌近40%,创IPO以来单日最大跌幅,顶到耻辱柱子上了1举报

- 德迈metro·2022-03-04看这个走势有点当初中石油 的气魄,一般人应该把握不住1举报

- 巴韭菜·2022-03-04这么吓人吗点赞举报

- andylaufox·2022-03-06good点赞举报