应用材料困境终会过去

作者:美股研习社

摘要:火热的需求,创纪录的库存与延误的订单

5月19日盘后,应用材料(AMAT)发布的新一季财报不及预期。尽管在2-3月期间,AMAT成功解决了一些关键部件的瓶颈,但4月COVID相关的停工(主要是中国)加剧了供应链的紧张。停工影响了一小部分供应商,并最终导致约1.5亿美元订单的延误。随着复工复产的有序进行,预计产量将逐渐增加(但时至今日,回归工厂岗位的人数仍远远少于50%)。财报发布以来股价累计下跌3.51%。

截止22年5月24日收盘,应用材料21年全年涨幅为77.75%,22年至今涨幅为-30.7%,跑输同期标普500指数ETF(SPY:-15.55%)、纳指100ETF(QQQ:-26.67%)及费城半导体指数(SOXX:-27.1%)。

作为全球平台型半导体设备龙头,AMAT致力于为客户提供从单体设备到解决方案的全品类服务。应用材料(AMAT)成立于 1967 年,总部位于美国加利福尼亚,1972年在纳斯达克上市,1992年公司营收达7.5亿美金,成为全球最大的半导体设备厂商,并一直保持至今。作为整体系统解决方案供应商,公司涵盖12类设备、10种工作平台以及11种解决方案,为客户提供从单体设备到解决方案的全品类服务。

01 财报详解:营收、EPS均不及预期,持续受到供应链问题的限制

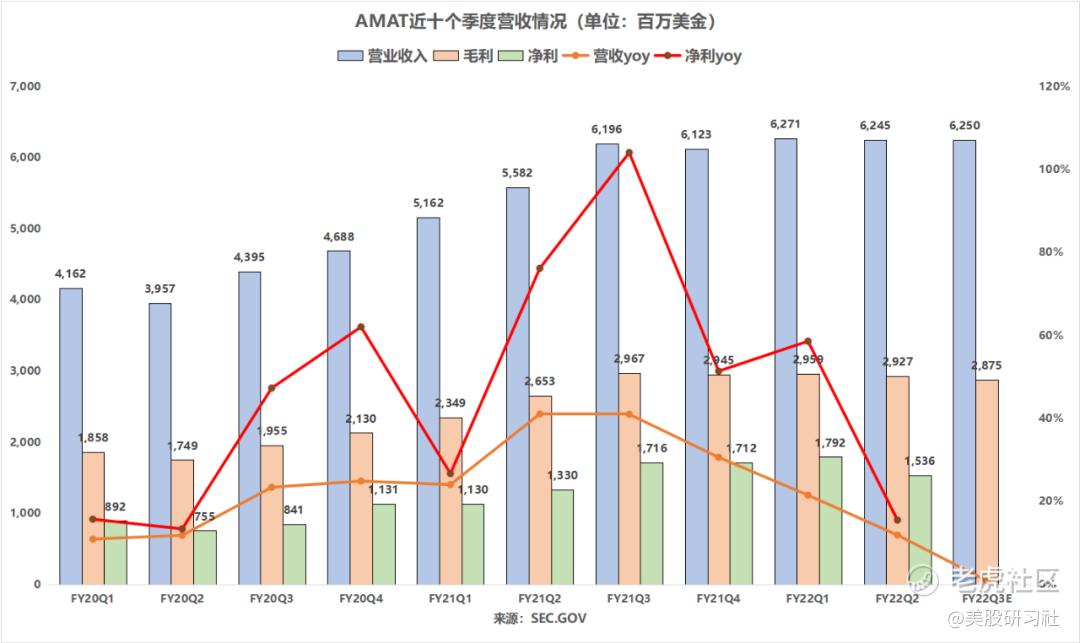

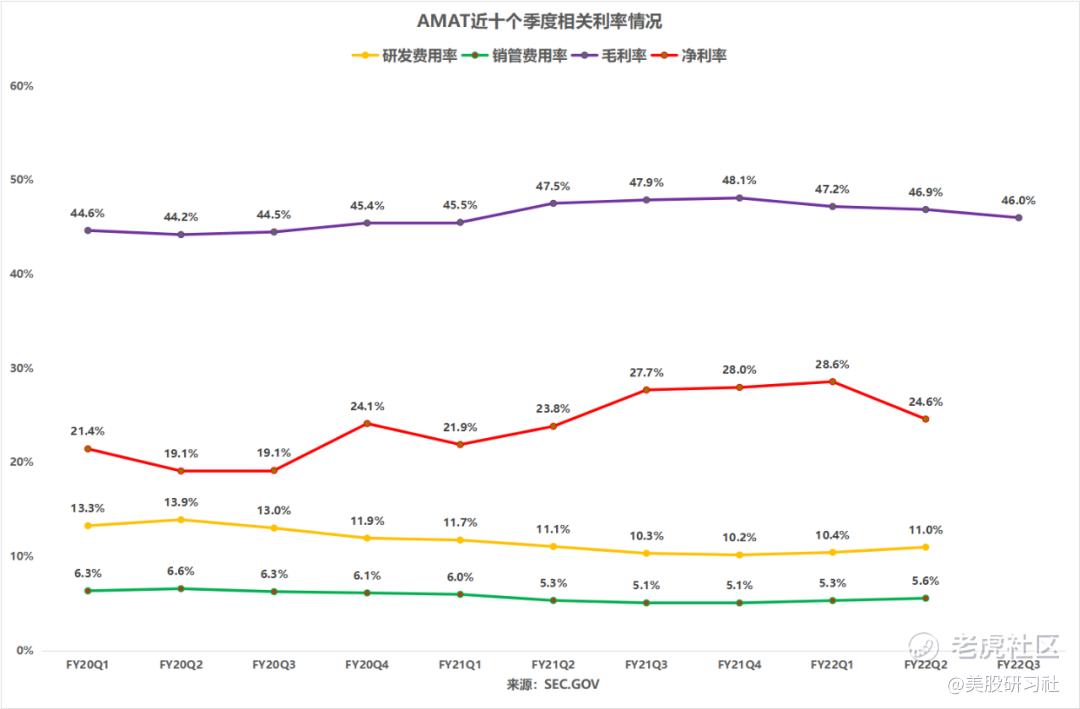

应用材料FY22Q2营收同比增11.9%至62.45亿美元(指引57.2-61.2亿美元,预期63.45亿美元);毛利率为46.9%,较上年同期下降0.6个点;净利润为15.36亿美元,同比增长15.5%,增速进一步下滑;调整后EPS同比增长13%至1.85美元(指引1.7-1.82美元,预期1.9美元)。

通过解决零件短缺、快速发货策略和增加现场工厂的劳动力等方式,AMAT尽可能地缩短设备交付所需的时间,这产生了额外的成本,进而影响了公司近期的财务业绩。未来公司将采取包括调整价格在内的措施来稳定业绩表现。

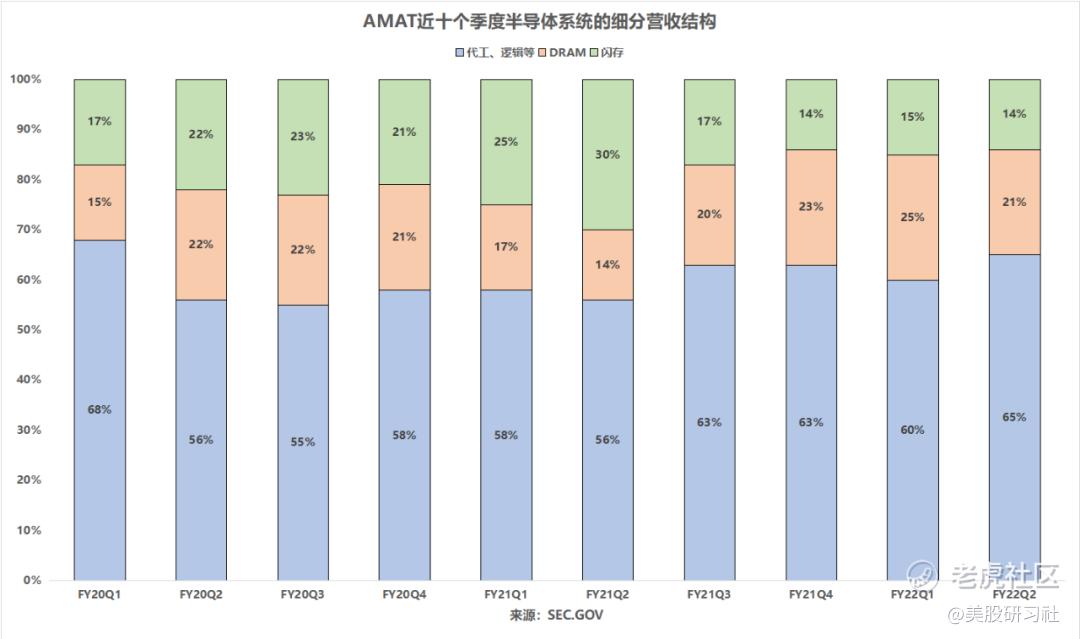

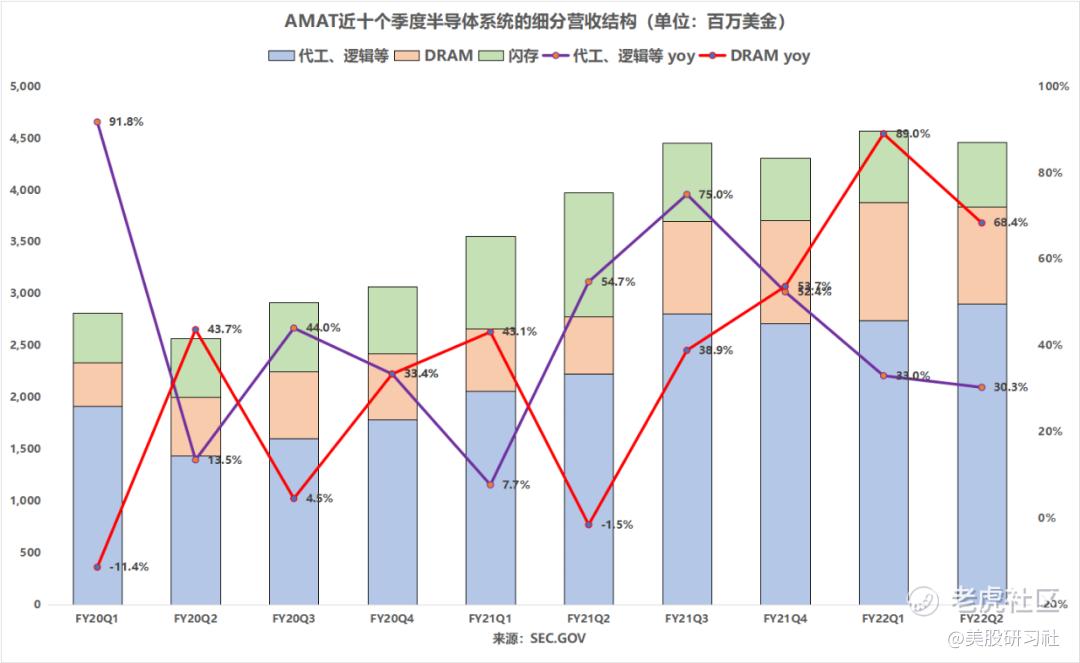

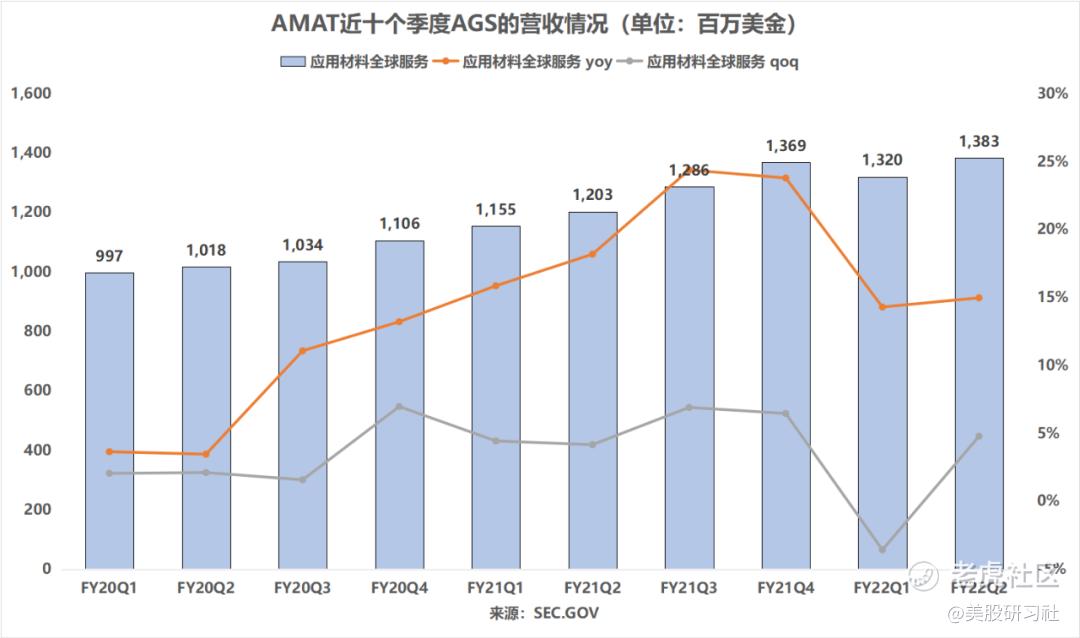

分业务来看,FY22Q2,半导体系统业务营收同比增12.2%至44.58亿美元。其中,营收主要来源于代工逻辑(65%)、DRAM(21%)和闪存(14%)这三大终端市场。

FY22Q2,AMAT的安装基数同比增长8%,达到超4W个系统。订阅协议下的系统同比增长11%,达到超1.5W个。订阅模式下的客户价值主要看两个方面:续订率和协议期限。协议的平均期限从上季的2.3年增长到本季的2.5年(即长期合同基本签到了24年上半年),续订率达到92%。

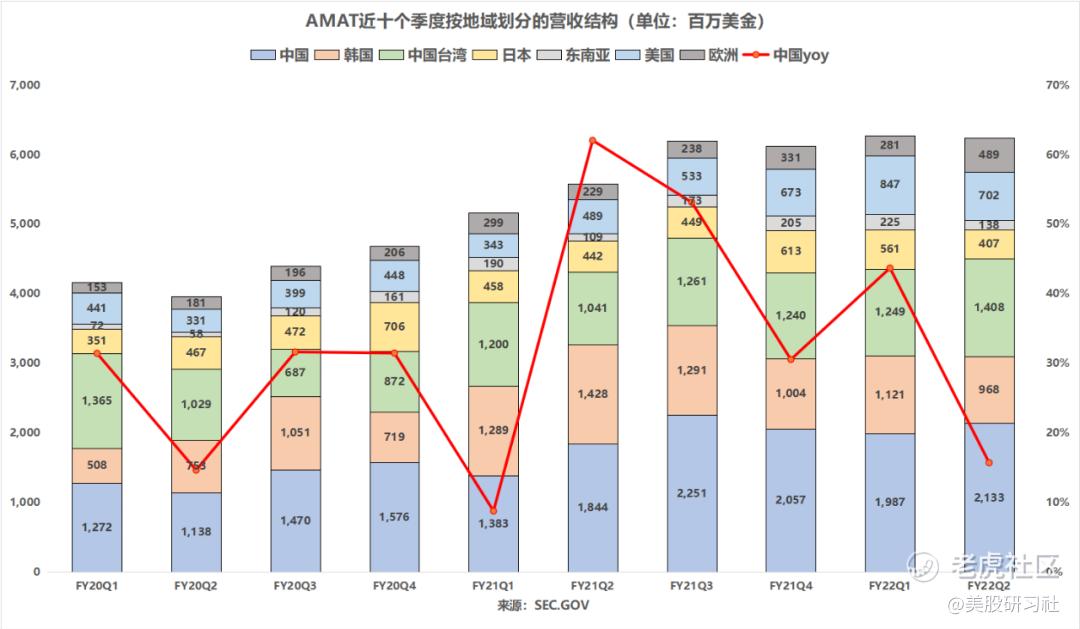

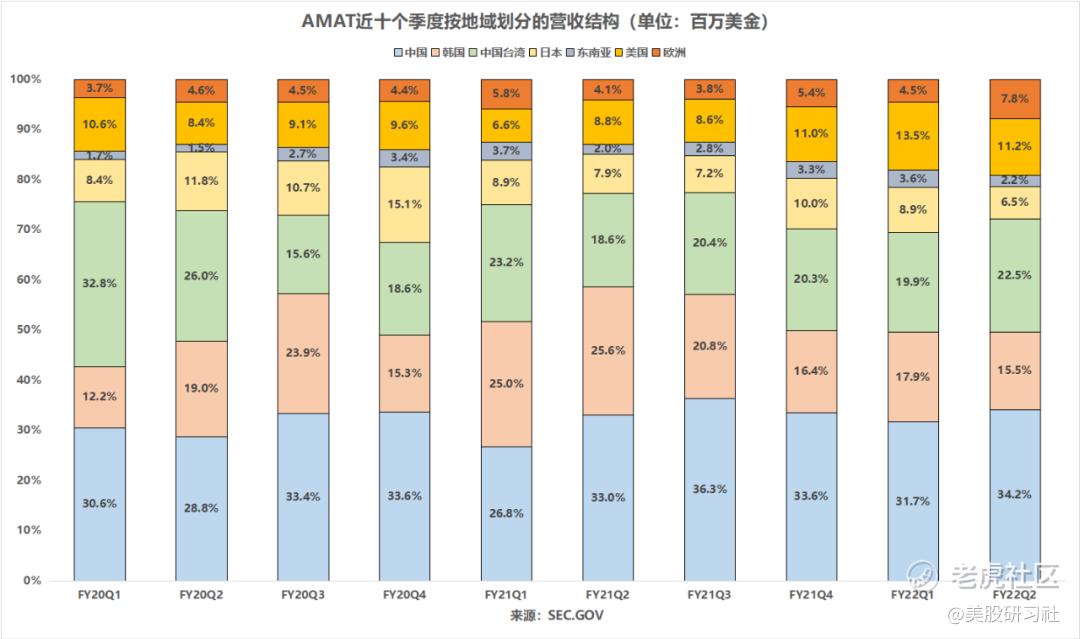

分地域来看,中国是AMAT的第一大营收来源地,因中国4月疫情停工停产的影响,公司延误了约1.5亿美元的订单,进而导致营收不及指引和预期。

02 趋势:需求前景依然乐观,但产品生产及出货均受限于供应链

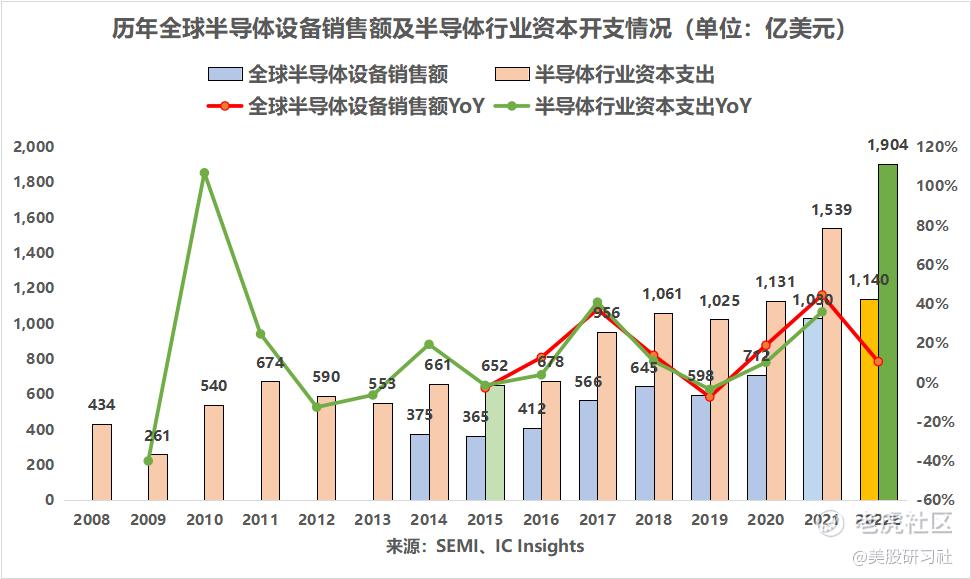

公司预期晶圆厂设备支出在 22 年将同比增长 25%达到 1000 亿美元,且23年需求仍保持强劲,并高于22年,这种需求甚至可能持续到24年。关键问题是订单积压情况与供应链挑战能以多快的速度得到缓解,今年该行业实际上能出货多少,以赶上潜在的真正需求。

随着半导体行业从FinFET向环绕闸极的全面转向,晶体管产品组合的TAM将增长15%以上,而AMAT拥有支持下一代晶体管技术的最广泛的解决方案组合,预计明年开始增加出货量,其可用市场份额有望提高5%以上。

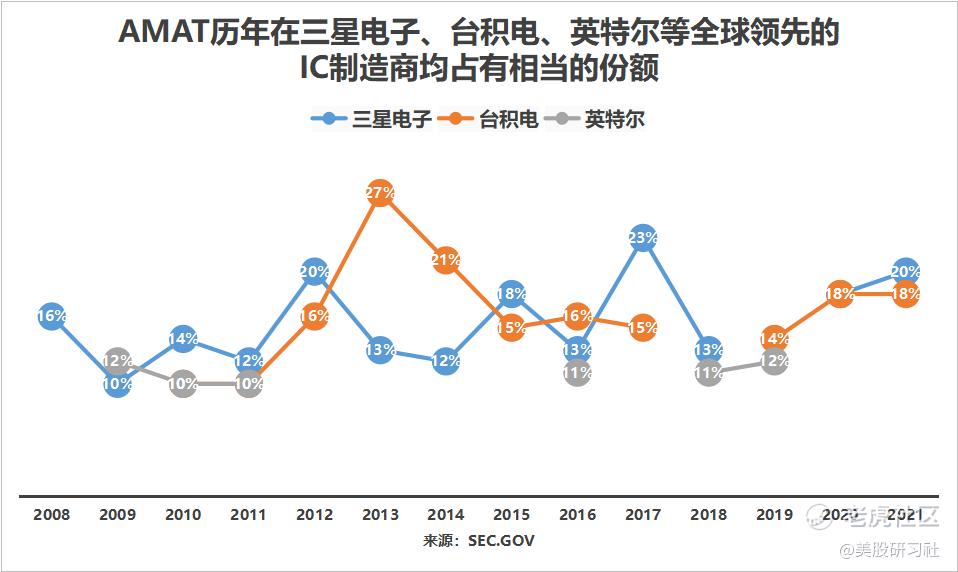

在7nm和3nm节点之间,接触金属化步骤增长了50%以上,AMAT的总TAM扩大了近80%。对于互连层,工艺步骤的增加速度更快,预计公司的收入机会将增加两倍。在一年前的投资者会议上,AMAT预计在20-24年间将包装收入翻一番。而当前,通过斩获超60%的服务市场份额,AMAT有望提前一年实现2024年的包装收入目标。

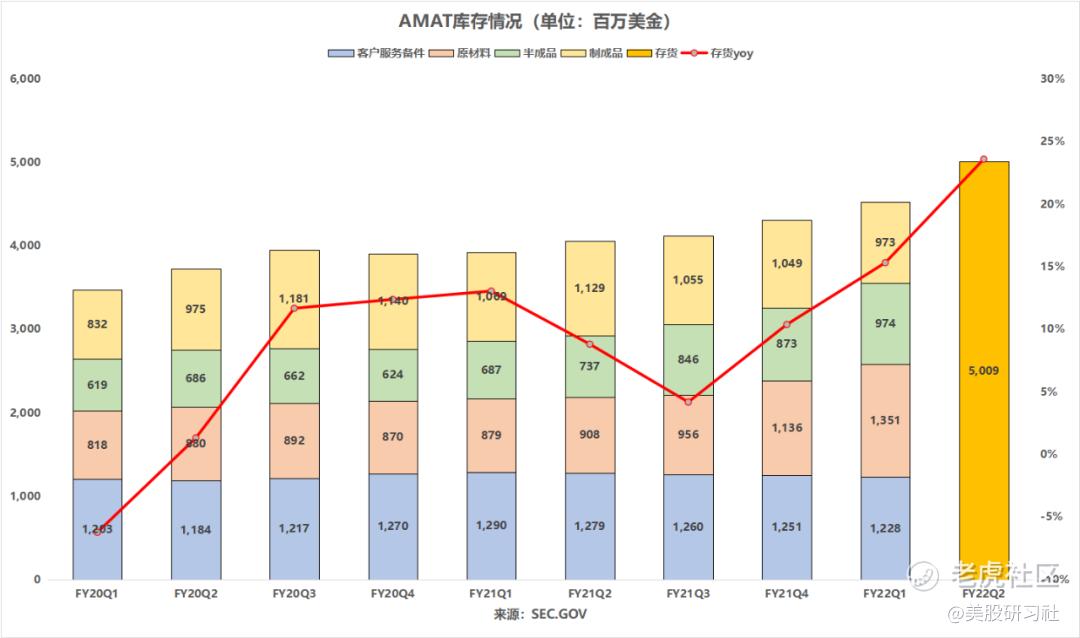

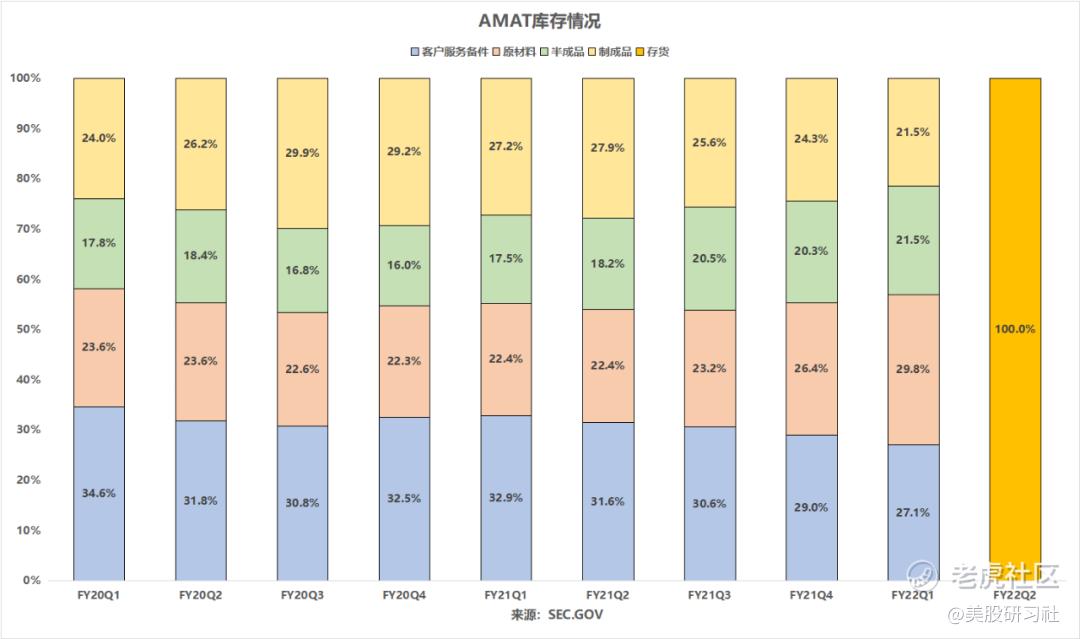

来自半导体系统和AGS的强劲需求,使得订单积压继续增长,公司营收确定性延伸至23年及以后。本季度,AMAT产品库存比上季增加了5亿美元,进一步攀升并创纪录。公司产能很高,但积压量也非常大。事实上,运输延迟、关键零件短缺、因疫情停工停产等供应链问题,对半导体设备行业的其它大厂如拉姆研究、科磊等都造成了不小的负面影响。

03 结语

AMAT管理层给出的Q3指引低于预期:预计Q3营收58.5亿-66.5亿美元(该指引包含了供应链挑战以及对供应链修复速度的预期影响,市场预期66.9亿美元),取中值62.5亿美元,仅同比增长0.9%(但管理层称该指引远远低于公司本身的能力和市场需求)。其中,预计半导体系统营收44.8亿美元(YoY+0.6%),AGS营收14.3亿美元(YoY+11.2%),显示及相关市场营收3.1亿美元(YoY-28.1%)。调整后EPS为1.59-1.95美元(预期2.05美元)。

最后来看一下估值:当前NTM PE为13.2x(18年低点8x左右,20年3月低点9x左右)。随着中国复工复产的有序展开,供应问题将逐步得到缓解,但仍面临终端消费电子需求退潮的大背景,短期到中期估值修复空间比较有限。但作为全球最大的半导体设备商,在强劲且可持续的需求的加持下,通过与供应商积极合作对抗逆风,并提供更强大的解决方案,应用材料将凭借自身独特的差异化能力,度过当前的短期困境,期待他日东山再起之时!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 弹力绳22·2022-05-25细分领域的扛把子,订单满满的,这样的企业很难不被重视2举报

- 低买高卖谁不会·2022-05-25这样的行情下,这样的环境下面还有这样的数据,很是不错了2举报

- 揭人不揭短·2022-05-25这么好的文章竟然没有什么人气,这很不科学2举报

- 先救我她有对象·2022-05-25本社区对$应用材料(AMAT)$ 了解最深的人,没有之一2举报

- 梅川洼子·2022-05-25对应用材料(AMAT)很有感情,这个股之前给我赚到钱2举报

- 尔维斯肌肤·2022-05-25嗯,期待他日东山再起之时,度过当前的短期困境是一定的1举报

- 刀哥拉丝·2022-05-25俺们中国竟然是他的应用场景第一大市场,有点不可思议1举报

- 德迈metro·2022-05-25很是喜欢你的文章,感觉你看到了很多人看不懂的东西1举报

- 老夫追涨杀跌·2022-05-25这走势看着真的有点不讨喜,短线很难让人下手点赞举报

- 丹尼尔加·2022-05-25财报数据不是很亮眼,但是贵在稳定点赞举报