美股还会放水吗?

“放水”只有轻重缓急之分,并没有“彻底结束”一说,新旧技术的更替离不开“放水”。

前言

最近网上流行一张图,说是最近3年美国的独角兽企业数量远远高于中国。

这张图的数据明显不准确,但现实中两国的差距确实在拉大。为什么会这样?

01 “经济新循环”放水的后遗症

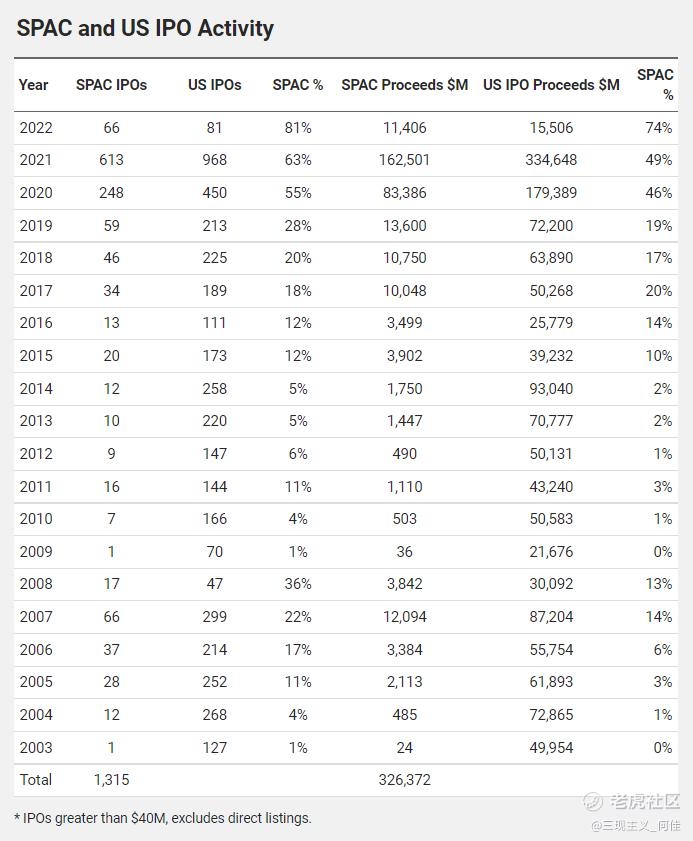

背后原因正是我们一直在说的“经济新循环”,这个话题比较大,先简单来说,表面上我们可以观察到——SPAC上市模式加速了资本流通,快速上市-退出-投资-快速上市,如此循环。从2019年到2022年4月全部的IPO交易中,SPAC交易数量占比从28%提升到81%,SPAC交易金额占比从19%提升到74%。

“经济旧循环”主要依靠银行(央行)体系,美联储嘴巴上说要通过降息刺激经济,但是这些放水的钱并没有流进“一个人的收入等于另一个人的支出”的工业循环。

美国最大的问题就是想让全世界为它打工,不再愿意搞工业。美国政府与其给老百姓发钱,还不如取消对中国的关税,物价便宜了,这不比发钱搞通胀更加实在?

既然美联储放水的钱就是不进美国的实体经济,就没有必要搬出一套跟实体经济有关的工业和信贷之间的刺激理论,没有用的。

- 钱流入了纯粹虚拟的股市和风投主导的“经济新循环”

- 被投企业上市后,风投退出并挣到了钱,再投入下一个企业

- 在这样的循环中,收入和支出直接跳过美国绝大多数的中产阶级和底层人民

由此可见,在美股SPAC上市模式已经取代传统IPO模式成为主流,这将加速“经济新循环”,并与达利欧等主流学派的传统经济学理论背道而驰——在这个循环中,一个人的收入不再等于另一个人的支出,只是少数人的资本特权游戏。

02 央妈放水不在于提升估值,而在加速新旧技术更替

放水有利于提升各类资产的估值,这是最基本的金融学原理。但这个原理并不适合套用在科技股身上。

在多数人眼里,买科技股就是赚估值的钱,赚放水的钱。一旦央妈不放水了,科技股的估值就撑不住了,这时候就应该果断抛售,转而去买“有业绩支撑”的传统价值股。这种简单粗暴的思维方式几乎已经成为金融市场的共识。但这只观察到了表象,没有触及根本——

央妈放水的意义不在于提升估值,而是加快新旧技术的更替。

新技术对旧技术的替代是迟早要发生的,但在没有央妈放水的世界里,新技术只能靠一个池塘、一个池塘地进攻来积累规模效应和研发、扩产所需的资源,最终才有能力向旧技术的核心市场发起总攻,这个过程要花费很长的时间。

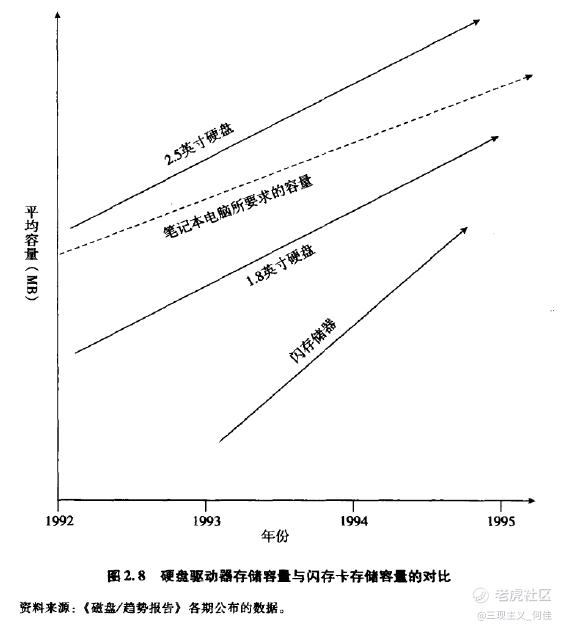

例如存储器市场中的闪存盘在上世纪90年代就已经实现量产,但因为起步时容量太小所以一开始都只能应用于相机、手机等小众应用,直到近些年才彻底把机械硬盘淘汰出了笔记本市场,中间花了近30年的时间。

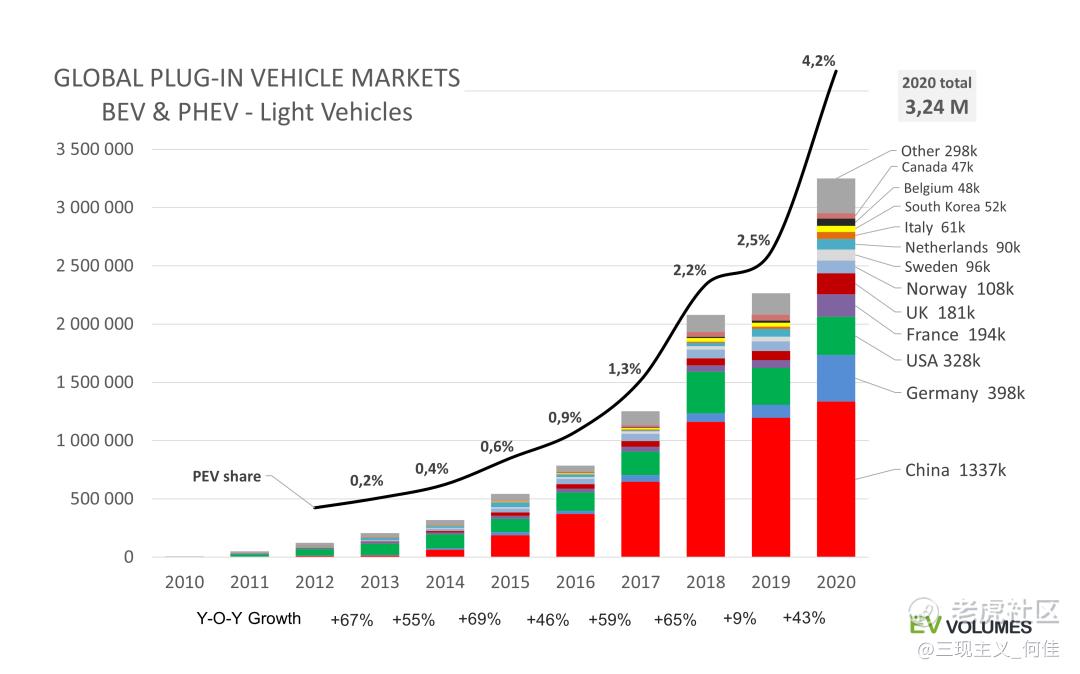

近些年的电动车市场,我们看到了与闪存盘市场完全不同的另一幅光景。全球最畅销的电动车型特斯拉Model 3在2016年发布,仅仅在5年后的2021年就达到了50万辆的年销量,带动全球电动车渗透率达到8%。

相信您也能非常清楚地感受到,其实整个过程真正加速恰恰是在2019年特斯拉上海工厂落成和2020年疫情后美联储大放水之后。

凭借投资特斯拉出名的BG已经陪跑了近10年,也绝对想不到会被中国政府送了一块土地救了特斯拉的命。多数人只看到BG的光辉时刻,但其实这笔长期投资失败的风险非常大。

这是巧合吗?既是也不是。说是巧合,是因为美联储放水原本只为应对疫情的爆发;说不是巧合,是因为汽车说到底是一门需要大规模的资金投入研发和生产、长期教育消费者的重资产生意,如果只靠自己造血,电动车想赢下对手所需要耗费的时间,怎么可能短于小小的闪存芯片?

而只有中美两大政府史诗级地集中性流动性注入,才有可能让特斯拉和整个电动车技术获得宝贵的资源和时间窗口,从而有机会向踟蹰之中的消费者和投资者展示其强大的规模效应。

到这里相信您已经明白,央妈为什么会放水。

03 放水只有轻重缓急之分,没有“彻底结束”一说

首先,从根本上说,一个相对宽松的市场氛围对于帮助新技术的崛起、规模效应的最大化和人类维持一个较高的发展速度而言,本就是不可替代的。而各国的监管层说到底还是要为本国谋福利,所以维持一个持续而稳定的放水节奏是有必要的。

比如过去一年,中国的监管层对互联网公司进行了极其严厉的监管和处罚,导致中概股发生史无前例的暴跌,但最近网信办等中央机关终于还是决定将平台经济定调为“国民经济的重要力量”。毕竟中国的移动互联网技术,确实是为数不多的世界领先技术,政府长期打压互联网行业的弊大于利,因此市场对于平台公司和中概股遭受内部政策打压的担忧预计会逐步消散。

其次,虽然“大水漫灌”式的放水不可能天天有(难免会带来全面的通胀和资产价格泡沫问题),但对重点行业的定向放水基本不会断。

例如我国自2008年金融危机后,对新能源行业持续补贴10年,直到2021年底,光伏、风电和新能源汽车等财政补贴政策基本上退出,完成了其历史任务。

新循环短期缺水吗?这是可以肯定的。大家期望现在所有股市都开始上涨,那可就麻烦了。这个时候应该重点关注的企业是那些手上握有大量现金的、介于新旧循环之间的、对世界有重大正面推动作用的企业,赌它们能不能把这股循环推动下去。

比如$特斯拉(TSLA)$ 和$蔚来(NIO)$ 汽车,它们既属于新循环,也属于旧循环:引入自动驾驶的信息流,建立全新的企业文化和组织模式,取消经销全面直销,同时它们也要组织生产和很多东西,并受供应链影响。

总之,第一股力量是手握重金的企业和产业资本,他们怎么做是当前世界最主要的建设力量。第二股力量是国家意志,其他人的力量在当前是薄弱的。

事实上,现在全世界的硬科技板块的金融资本和产业资本手上都有钱,这是国家意志。首先,它们在前面一轮长达十几个月的“新循环”放水中融了很多钱;其次,各个国家一直在向这些产业链注入新的资金。(其实中国政府和美国政府(国防部、能源部、NASA)一直都是最大的风投,从半导体到电动车再到火箭……)

当一个需求在长期来看有可能变得很重要,而短期并不大的时候,需要政府未雨绸缪地补上这块需求,让相关企业发展起来;等到需求起来的时候,供给早已经准备好了。

电动车的故事,我不用再讲了。

自2000年开始,$纳斯达克(.IXIC)$ 市场进入了技术革命的展开期。2008年的次贷危机,纳斯达克短暂地跌过一阵子,扣掉这一年,我们会看见纳斯达克指数永远就在那里爬。世界就是这个样子。

长期来看,驱动世界前进的动力是科技革命和产业变革。因此放水这件事只有轻重缓急之分,而并没有“彻底结束”一说。

*股市有风险,投资需谨慎。以上观点不构成作者及所在公司的投资建议、销售要约。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 辛福的人·2022-05-15哈哈,78月份以后6举报

- 牛布理·2022-05-15这篇文章不错,转发给大家看5举报

- 一路biao升·2022-05-15谢谢分享4举报

- 靓鸽·2022-05-15好4举报

- 主神级交易员鄧文·2022-05-21驱动世界前进的是1)多样性,一个小技术成长成大雾并淘汰掉旧大物;2)成长的土壤(人文属性决定)和浇水施肥(货币政策和财政政策),点赞举报

- 浴缸潜水员·2022-05-16必须放。虽然饮鸩止渴。3举报

- 幸运无畏虎·2022-05-15别人给的是依赖,自己给的才是安全感。4举报

- plaispool·2022-05-15关水龙头嘛3举报

- jakbs·2022-05-21有点low,因为给了特斯拉一块地就简单推导bg的投资,这种线性思维你还是别来分析经济金融了,你还没入门点赞举报

- RoadToTesla·2022-05-21it sounds reasonable!点赞举报

- 踏浪擒牛·2022-05-16阅2举报

- 笑迎天下·2022-05-15

![[微笑]](https://c1.itigergrowtha.com/community/assets/media/emoji_001_weixiao.5a33f007.png) 2举报

2举报 - 辉香杰·2022-05-15看2举报

- 峰高谷低·2022-05-15嗯2举报

- 完美诠释了一个散户·2022-05-21我们救了特斯的命? 我觉得不是1举报

- Jet2017·2022-05-21老虎不审核吗?这样文章放出来浪费时间!1举报

- 西边有雨·2022-05-16放起来,大家一起好起来1举报

- 千里独行侠·2022-05-16美联储加息和美国经济就是一对矛盾共同体1举报

- 青霄·2022-05-16肯定继续放水1举报

- 主公·2022-05-16借机进行防水啊1举报