奈飞今晚盘后财报,突破还是下跌?

如图,如果放大了时间尺度来看,奈飞$(NFLX)$这只明星股其实横盘了蛮久,现在的股价和18年7月差不多,将近一年白干[捂脸]

涨跌逻辑以前的财报分析写过了(18Q4奈飞财报解读),不再赘述。

大体上来说,它的股价就是围着“用户增长、债务情况”而变化。

最新的这一波反弹,一方面托大盘的福(包括美联储暂停加息等),另一方面因为奈飞涨价了——

如果订户不被吓跑,那这一涨价,仅美国区就能每年给奈飞带来10-12.5亿美元的收入,完全可以cover住18年发的20亿新债带来的风险。

但这次反弹没有突破前期高点,可见市场还是有顾虑,主要问题大概是两点:现在利息毕竟不在低位(债务压力)、市场竞争越来越激烈。

而最近大家都知道,上周迪士尼宣布了Disney+的正式上线日期和价格,就目前细节来看,这个“迪士尼版奈飞”非常具有竞争力,这也导致了奈飞这几天的下跌。

所以现在问题来了,今天的19Q1财报,奈飞会给投资者带来什么?解除疑惑上涨?还是再一次大跌?

市场关心的主要问题如下:

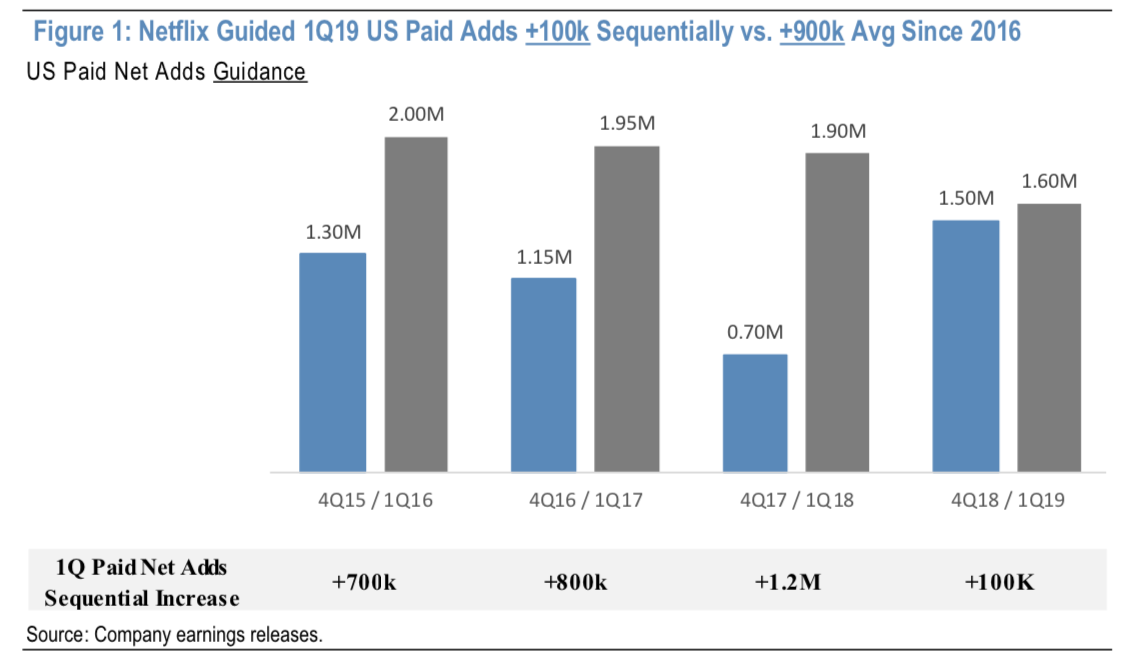

1.订户增速

奈飞管理层指引相对保守,他们认为19Q1将新增国际订户730万,美国订户160万,后者是四年来最低的一季度净增长。

但投资者期待更多,他们需要奈飞证明两件事——涨价不影响用户增长,激烈的竞争也不影响。

目前的分析师预期是:美国订户165-180万,国际订户733万-830万。

2.盈利能力

首先,因为提价的影响(不光美国区涨价,它每个季度涨一个地区),奈飞的营收应该在19全年都加速增长。

同时运营利润率也应该上升,FY18为10.2%,管理层指引是FY19为13%(但Q1可能会低于此),而分析师预期是19Q1为9.5%-14.2%,19全年为13.1%-20.2%

自由现金流方面期待倒是不多,因为奈飞砸钱搞内容已经是price in很久的事了,管理层和分析师都预计FY19 FCF失血程度和18持平。

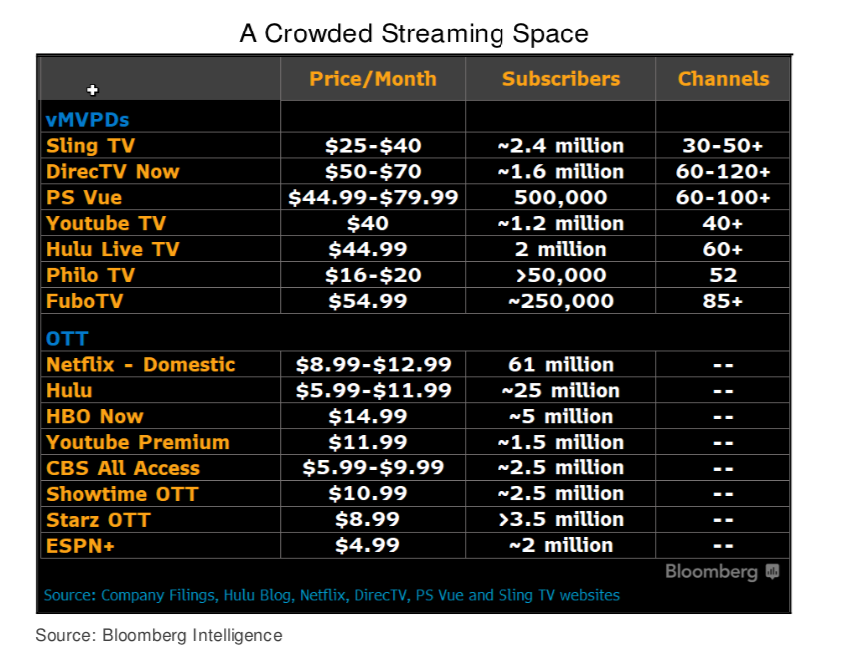

3.竞争情况

现在竞争的激烈程度如下:

榜上的公司哪个都不是省油的灯,也都投入了大量资金进行内容原创,分析师们肯定会一再追问管理层对目前竞争局势的看法,尤其是刚刚宣布要上线的Disney+。

哈斯汀的一贯口吻是“市场能容纳很多公司”,看看这次有没有什么新的说法。

小结

简单来说,奈飞的弱势在于高债务带来的财务风险、激烈竞争带来的增长风险,以及这两个导致的估值风险(“你的生意看起来没那么好做了,凭什么给你这么高估值?”)。

而优势在于原创内容确实厉害,价格也不贵。

现在IMDB排行榜上,10大最受欢迎电视剧里6个是奈飞的,这种原创能力每月收费13刀,实现管理层指引,我简单粗暴的认为问题不大。

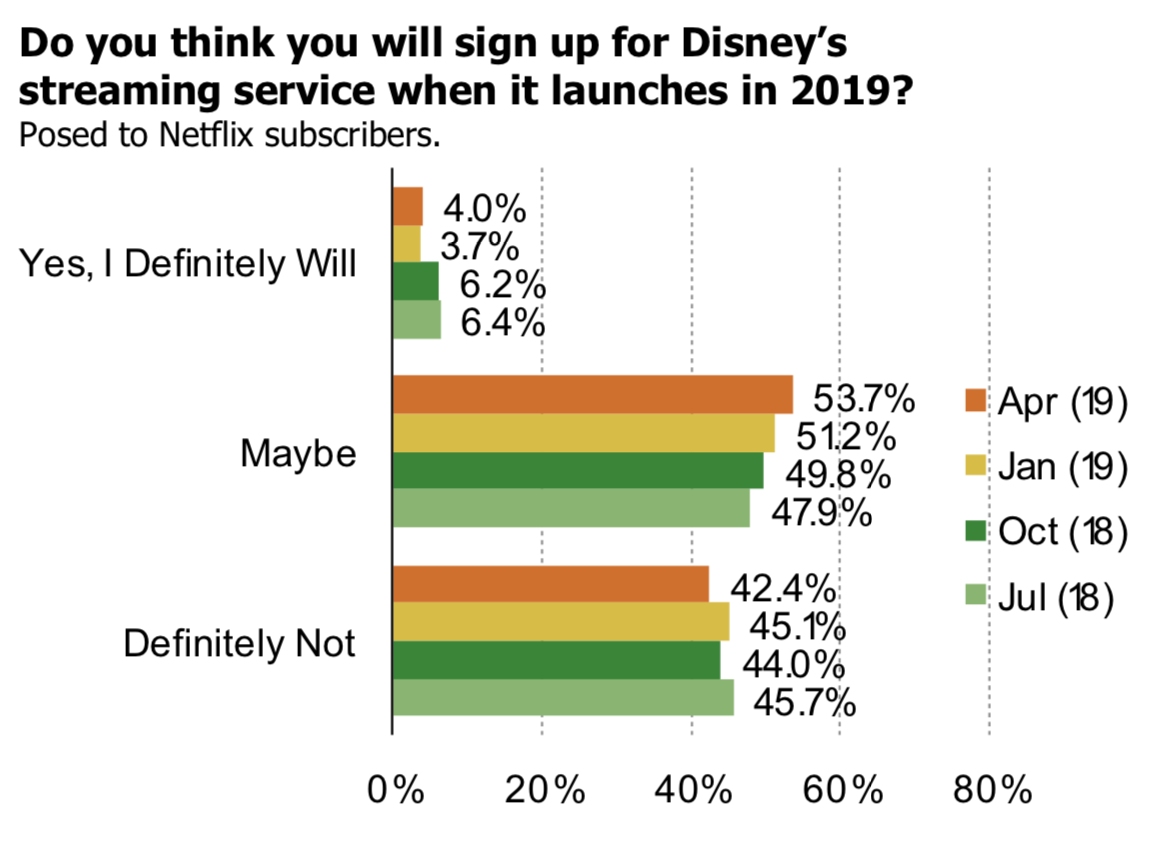

而且这里有个新出炉的用户调查,来自Bespoke Intel,问题是“作为奈飞订户,你会再订阅Disney+吗?”

可见用户忠诚度还是很高的。

不过“问题不大”不等于会上涨。

如前所述,市场期待是比管理层指引要高的,奈飞需要一个漂亮的财报来beat这些预期,才会实现大涨。

等着它今晚的表现吧。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 静心养性·2019-04-17给大家一个建议,搞能搞的,不能搞的一定不搞,不要做一个没有G点的阳痿男,缠中说禅中讲的男人和女人接吻,分别是飞吻、唇吻、湿吻这三个阶段,把这三个阶段理解了何愁挣不到钱?2举报

- Dragonflyg·2019-04-16奈飞已经开始平台化,其他的流媒体差远了点赞举报

- innerpeace·2019-04-16末日做多期权大幅高于做空期权 玄学一波 按照少数人获利原则 会跌[捂脸]1举报

- spiderpig·2019-04-16其實漲跟跌很簡單, 先問問@Tony特别帅 老師看哪邊, 她的相反就是答案了[比心]点赞举报

- Tony特别帅·2019-04-16我觉得这一波跌的很诡异[吃瓜]点赞举报

- 看遍世界景赚足天下钱·2019-04-16我已经做空1举报

- 冯升·2019-04-16希望大队长来表达下看法点赞举报

- innerpeace·2019-04-16等出来趋势 波动率降下来做个末日点赞举报

- 复兴计划·2019-04-16更期待明晚它的表现[贱笑]点赞举报

- accelerate·2019-04-17YouTube Origins凉了点赞举报

- 海中霸王·2019-04-17未来预期肯定会减少。点赞举报

- 年华似水·2019-04-16暴跌吧点赞举报