15倍PE的安踏:抄底!

3月19日下午,安踏体育 $安踏体育(02020)$ 交出了2024年的成绩单。

这份财报有点像是"冰火两重天",收入方面确实给市场带来了惊喜,但利润表现却让投资人捏了把汗。

我们先来拆解几个关键看点:

一、收入增长背后的秘密

全年708.26亿的营收比去年多赚了13.6%,这已经是连续第三年坐稳国内运动品牌头把交椅。

不过有意思的是,下半年收入370.9亿比市场预测的356.5亿还高出一截。

这里头藏着两个门道:一个是安踏把更多精力放在了"超级安踏"这类高性价比店型,用实惠价格吸引消费者;

另一个是直播带货玩得溜,线上销售额暴涨19%,现在每卖出三件商品就有一件来自电商渠道。

二、三大品牌的不同剧本

主品牌安踏表现最稳当,335亿的收入里有10.6%的增长,特别是儿童线产品在专业运动领域持续领跑。

FILA虽然保持着266亿的体量,但6.1%的增速明显比前几年放缓,好在靠着高端高尔夫系列和时尚户外产品找到了新增长点。

真正让人眼前一亮的是迪桑特、可隆体育这些小众品牌,不仅收入突破106亿,增速更是飙到53.7%,特别是滑雪装备和高尔夫系列,直接把专业运动场景做成了流量密码。

三、全球化布局初见成效

安踏这年在海外市场下了不少功夫,东南亚市场已经覆盖了马来西亚、泰国等近20个国家,北美市场更是首次打入了Foot Locker这类顶级运动品连锁店。

最出圈的要数欧文系列篮球鞋,在欧美多地开售时直接卖断货。

现在海外门店数突破240家,连物流平台都铺到了东南亚和北美,为后续扩张打下了基础。

四、利润下滑的深层原因

虽然收入亮眼,但17.1%的经营利润率比市场预期的22%低了不少。

这里头有两个关键因素:

首先是产品结构变化,高性价比商品占比提升让主品牌毛利率少了1.5个百分点,FILA更是降了3.3个百分点;

其次是推广费用暴涨,光是店铺升级改造和海外市场拓展就多花了近20亿。

不过换个角度看,这些投入其实是在为未来铺路,比如研发投入同比增加20%达到20亿,还牵头成立了行业首个创新联合体。

五、消费寒冬里的生存智慧

现在大环境消费力还没完全恢复,安踏这波"以价换量"的策略其实挺聪明。

通过超级安踏店型稳住基本盘,用专业户外品牌抓住中产消费升级的需求,再加上直播电商这个新战场,三管齐下保住了市场份额。

虽然短期利润受影响,但存货周转天数控制在123天,现金流净流入167亿,这些数据说明企业根基还算扎实。

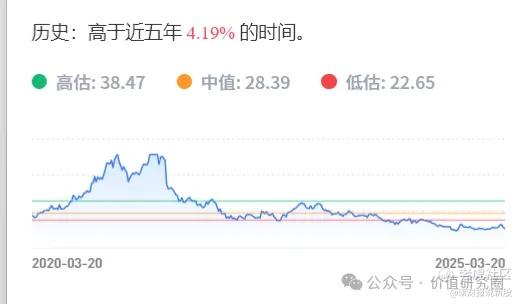

目前安踏PE为15.5倍,处在五年4.2%的百分位位置,依然处在很低估的状态!

我们计划在15倍、13.5倍两个位置两档买入安踏体育!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-03-25安踏不错的点赞举报

- Hermione·2025-03-25抄底!点赞举报