【一周科技动态】FOMC后市场安心了吗?为何Google一直在20倍PE以下?

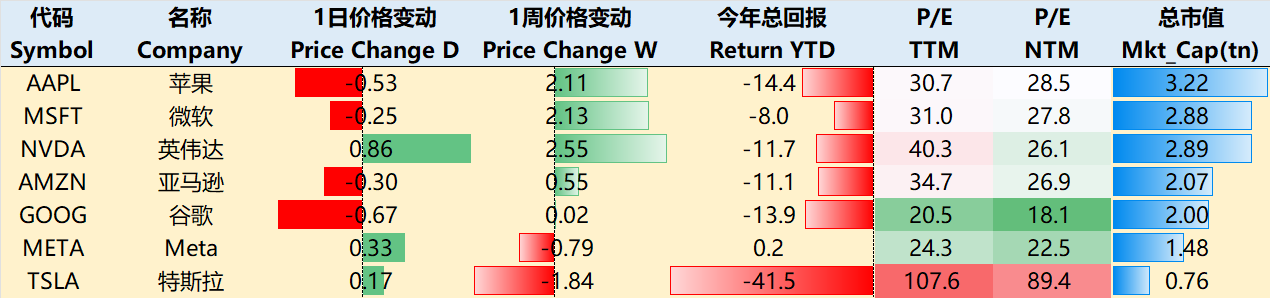

涨跌纷纭——一周大科技表现

本周宏观主线:FOMC的信息是乐观还是悲观?

3月FOMC会议核心,是通过技术性缩表调整缓解市场压力,同时维持利率高位以遏制通胀。尽管经济滞胀风险上升,美联储仍试图在“过早放松”和“过度紧缩”间寻找平衡。

最超预期的动作是从4月1日起大幅放缓缩表速度。美联储将国债的每月赎回上限从250亿美元降至50亿美元(降幅达80%)。美联储强调缩表放缓并非货币政策转向,主要应对财政部现金账户(TGA)余额变化和债务上限问题,同时优化持仓结构(未来以国债为主)

同时,美联储大幅修正经济预测,呈现“增长放缓+通胀顽固”的滞胀特征:2025年预期从2.1%下调至1.7%,2025年PCE通胀从2.5%上调至2.7%,失业率微升0.1%至4.4%

决议一经公布,美股、美债瞬间迎来一波上涨,美元则顺势回落。然而,这更像是一场空头回补的“表演秀”,而非市场对美联储及鲍威尔满怀乐观的体现。毕竟,整个市场的成交量颇为低迷,这清晰地表明大资金仍在一旁按兵不动,反弹的力度也显得绵软无力。

Nick在3月20日的文章中也表示,接下来美联储降息的难度陡然增大。鲍威尔似乎只沉浸在对通胀无视所带来的乐观情绪之中,却对经济预测里潜藏的滞胀风险视而不见,仿佛那是一片不存在的“盲区”。

大科技公司短期在回调后出现震荡,但目前风险并未完全散去。

至3月20日收盘,过去一周,大科技公司全面走跌。其中 $苹果(AAPL)$ -0.83%, $英伟达(NVDA)$ -7.97%, $微软(MSFT)$ +1.11%, $亚马逊(AMZN)$ -3.85%, $谷歌(GOOG)$ +2.28%, $Meta Platforms, Inc.(META)$ -4.6%, $特斯拉(TSLA)$ -6.56%。

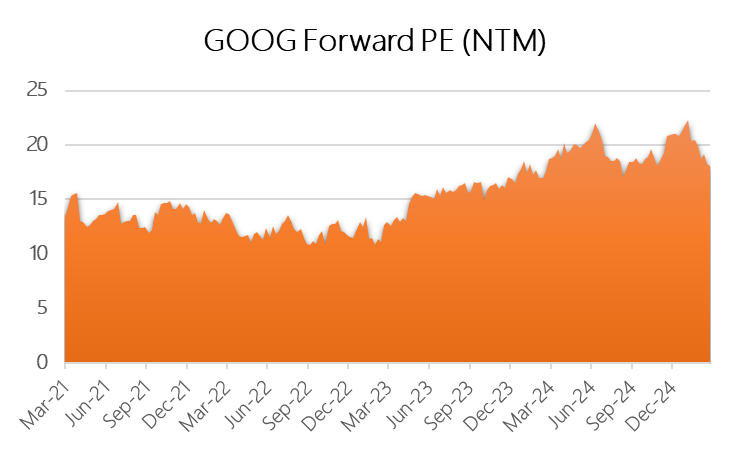

其中META的远期市盈率为22.5倍,GOOG仅为18倍

影响资产组合的核心交易策略——一周大科技核心观点

Mag最便宜的Google,何时迎来转机?

收购Wiz

Wiz是一家2020年成立的云原生安全科技公司,成立仅18个月即实现年度经常性收入(ARR)1亿美元,2023年收入3.5亿美元,2024年ARR达5亿美元,预计2025年突破10亿美元;其营收增长速度大约是Google CSP的两倍,通过为企业客户捆绑安全服务,它能够提升谷歌云的吸引力。谷歌计划以320亿美元收购,当然可能会面临漫长的监管审查,预计2026年完成交易。

目前,Google Cloud市场份额仅12%,落后于AWS的30%和Azure的21%。Wiz的多云安全解决方案可弥补谷歌云在企业级客户安全需求上的短板,尤其是生成式AI普及后,数据泄露和复杂攻击威胁激增

欧盟反垄断指控

这也可能是Trump政府目前和欧洲交恶的后果之一,欧盟又开始向Google等美国科技巨头张开血盆大口了,指责其违反两项《数字市场法》(DMA)的行为,这是欧盟为遏制大科技公司势力而制定的里程碑式规则:

对应用程序开发者的限制(Google Play):谷歌阻止应用开发者向用户自由告知 Google Play 商店以外的优惠信息,阻碍他们引导消费者在其他渠道获得可能更好的优惠。

偏袒自己:谷歌偏袒自己的垂直搜索服务,如谷歌购物、谷歌酒店和谷歌航班,而不是竞争对手的服务。

如果被认定违反了DMA法规,谷歌可能面临高达其全球年销售额10%的罚款。在过去的反垄断案件中,谷歌已被欧盟罚款超过80亿欧元。

潜在拆分

司法部要求谷歌剥离Chrome浏览器:认为谷歌违反了反垄断规则,控制了太多的市场并压制了竞争,并希望谷歌取消在Chrome浏览器及其 "持续性浏览器资产和相关数据 "中的所有权益,包括将Chrome浏览器的运营权转让给政府批准的、不对国家安全构成威胁的第三方。

此外,还包括此前针对的安卓系统剥离,政府将监督和限制谷歌如何在安卓系统中使用其搜索引擎和人工智能功能。如果这些措施无效,司法部可能会重新考虑未来强制谷歌从安卓系统中撤资的方案。

如果谷歌败诉,可能会导致现代史上最大的公司解体之一,极大地改变互联网搜索和浏览器的格局。

这基本就是谷歌一直以非常低的估值交易的原因。从未来12个月的远期市盈率看,GOOG在进入25年以来一直以低于20倍的PE在交易。

期权观察家——大科技期权策略

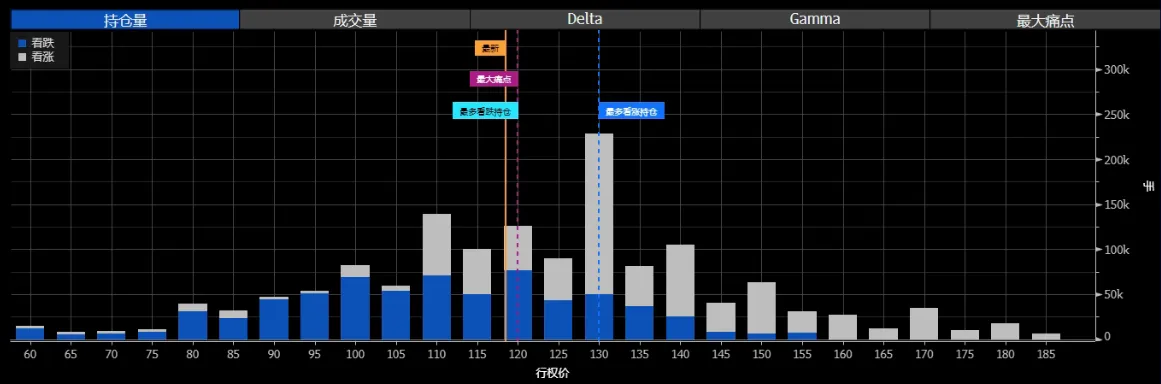

本周我们关注:英伟达未来一个月到120?

GTC大会如期举行,展现了从硬件迭代、软件生态到跨行业协作的全栈野心,其核心战略是通过硬件革新(GPU/硅光子)、生态锁定(开源模型)和能源革命(液冷/6G),重新定义AI竞争维度。市场预期的都出现了:Blackwell Ultra GPU发布(288GB HBM3e内存,FP4算力达15PFLOPS)、Rubin架构(2026年)、Feynman架构(2028年),Spectrum-X,预期之外的也有Quantum-X硅光子交换机、自动驾驶与通用汽车合作开发L4级全栈AI系统,以及Isaac Groot N1机器人模型等。

上上周我们提到过,不少投资者对NVDA的“抄底单”是建在了100-110区间,这也和3月21日之后的四个礼拜的为平仓PUT订单的分布一致。

连段永平这样的牛散,在此前极限末日Sell PUT(110)之后,也直接正股进场,116.78买入10万股,24.2卖出1000份一年以后的120的CALL(covered call),这也意味着他预期是横盘一年,如果到时候没有涨破120,那他的持仓成本在92.5。

这也反应了不少投资者当前的心态:认为NVDA会因为宏观环境、行业变化而出现波动,但又怕买方力量强大,仅仅靠Sell PUT接不到正股。

从NVDA4月17日的未平仓期权看,最多的为平仓PUT居然在120的位置,但Call又大量累计在130,而最大痛点也在120,超过现价。说明这一个月的趋势温和看涨。

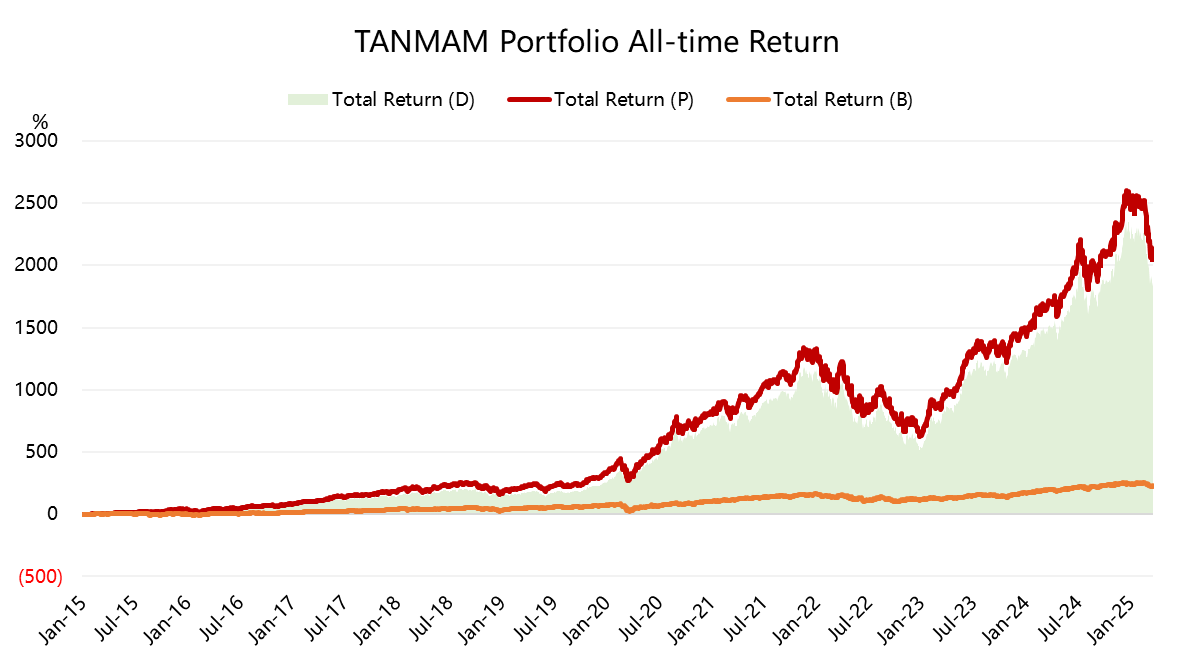

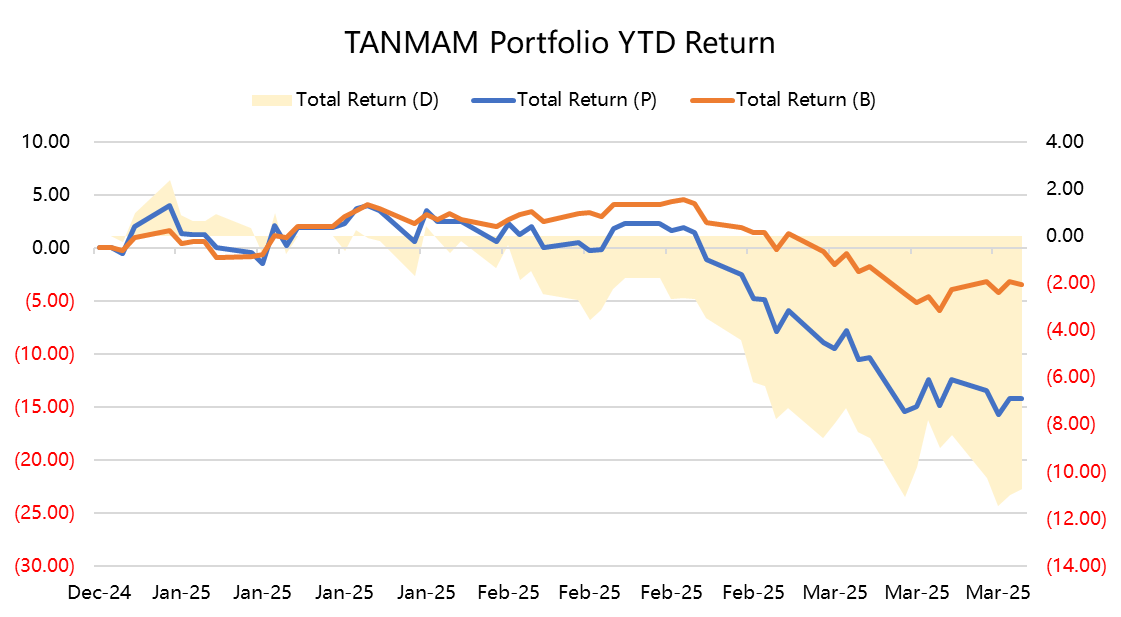

再给个持仓大科技股的理由——为何"TANMAMG"组合总超大盘?

七巨头(Magnificent Seven)组成一个投资组合(“TANMAMG”组合),等权重、每季度重新调整权重。回测结果从2015年以来表现是远超标普500的,总回报达到了2094.3%,同期SPY回报227.8%,超额收益1886.7%。

今年以来大科技股出现回调,回报为-14.28%,不及SPY的-3.51%;

过去一年组合的夏普比率回落至0.79,SPY为0.43,组合的信息比率0.83。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 亮马桥巴菲特·2025-03-22后视镜算七姐妹的组合回报率有任何意义吗。。。1举报