价值投资的最大误区,99%的人都理解错了!

随想36:价值投资的普遍误解

肥猫的朋友们,又见面了!

最近,肥猫刷到一个有趣的帖子(当然,也不排除是在玩抽象艺术),让我深刻感受到不少网友对价值投资的误解。他们似乎认为价值投资就是长期持有,而长期持有本身就是价值投资。

从投资流派来看,价值投资和技术面投资是两种不同的思维方式。技术面投资者关注股价本身的走势,试图捕捉趋势,而价值投资者则更关心企业的内在价值,寻找被市场低估的机会。

由于市场修正股价、让其回归合理估值甚至达到高估状态往往需要时间,价值投资者通常会长期持有股票。但长期持有只是价值投资的表象,而非本质。事实上,价值投资者并不需要对长期持有抱有执念,这一点肥猫在《超越巴菲特【散户适用】六大类美股最佳卖出策略》中也详细讨论过。

不过,需要特别强调的是,肥猫和朋友们分享的方法,并非完全遵循古典价值投资的理论。其中最大的区别之一在于如何评估企业的内在价值。

传统的方法是基于自由现金流折现模型(DCF),但这个方法对普通投资者的挑战在于如何合理设定增长率和增长持续时间的假设,这往往需要深入且庞杂的行业研究。

因此,肥猫采用了一种更简便、适合普通投资者的方法——PE历史中位数。

尽管市场估值经常失误,很多时候会受到情绪影响而出现极端高估或低估,但我们也承认,市场的长期PE统计中值是合理的。这里的关键前提是:所选公司的盈利必须稳定,财务状况必须健康。

否则,即便当前估值看似便宜,若企业盈利波动剧烈,今天的估值可能明天就失效,投资者也很难等到估值修复的那一天。

在肥猫这里,我们经常探讨的一个话题是:要不要抄底? 但抄底之前,必须先解决一个核心问题:这支股票会不会一直跌?幸运的是,如果我们选择的公司盈利稳定、财务健康,那么它的股价不可能一直跌下去。

那么第二个问题是,什么时候才是出手的好时机? 一般来说,若当前PE水平比历史中值低20%以上时,就具备了安全边际——这是价值投资的重要原则之一。这里的逻辑其实在上一篇文章(《动荡市场如何稳住心态?3大法宝培养逆势贪婪的心态!》)中已经提到过,今天再重复说明一次。

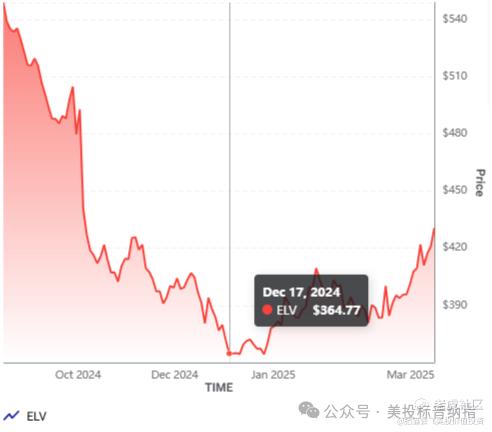

上次文章里,我们以 $好时(HSY)$ 、 $Chemed Corp(CHE)$ 和 $美国达乐公司(DG)$ 触底反弹的案例,说明了肥猫策略不是纸上谈兵。本周, $Elevance Health(ELV)$ 也迎来了二次反弹,再次验证了这个策略的有效性。

ELV:12月17日分享,过去6个月股价走势图

参考公众号《【会员】原来ELV股价跌到这才算安全边际》

那么,如果想在纳指做价值投资,什么时候入手才合适?按照平均PE~25.4作为合理估值水平来看,当前纳指的PE为32.8,明显高估,尽管QQQ已从高点回调了约10%。

因此,最初那位帖子里的朋友,如果此时选择纳指,很难算是价值投资。合理的低估PE应该在20左右,也就是说,纳指还需要再跌50%左右,才会具备更好的安全边际。

另外,肥猫还想聊聊一个现象——不少价值投资者(无论成功与否),似乎对价值投资有点“玄学化”。理论讲得天花乱坠,但一旦涉及具体实践,就常常用“能力圈不同”这种模棱两可的理由搪塞(虽然能力圈确实存在差异),更多一些人因为利益相关,不愿意分享自己的实操经验。

肥猫撰文的初衷,就是想让价值投资变得更可实践、更可操作,比如如何判断企业盈利是否稳定、财务是否健康,这些问题不该停留在泛泛的原则上,而是要真正落地具体如何分析。

因此,也欢迎朋友们持续关注,一起交流,一起成长!

免责声明:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

学习mark