百年一遇、黄金时代,捧上天的新能源真的无敌?

2020年,电动车大爆发元年,无数投资人凭借新能源四宝实现财务自由,去年还是最惨老板的李斌,如今怕是最风光的CEO了!

截止2020年11月23日,$特斯拉(TSLA)$ 年内涨幅524%,$蔚来(NIO)$ 1277%、比亚迪287%!

目瞪口呆恐怕是所有投资者的感受了。

不断刷新历史新高的新能源,背后到底有怎样的魔力让投资者趋之若鹜?这么个涨法,难道真的无法无天?

(一)从一锤子买卖到反复收割!

商业模式决定想象力高度。

传统汽车,数吨重的铁皮,从汽车厂商到4S店,再到车主手中,无论是三五万的五菱,还是数百万的劳斯莱斯,基本都是一锤子买卖,做完了这一单,用户也被收割的差不多了,相比于购车款,后续的服务并不能带来超额收入。

但智能化革了传统模式的命!

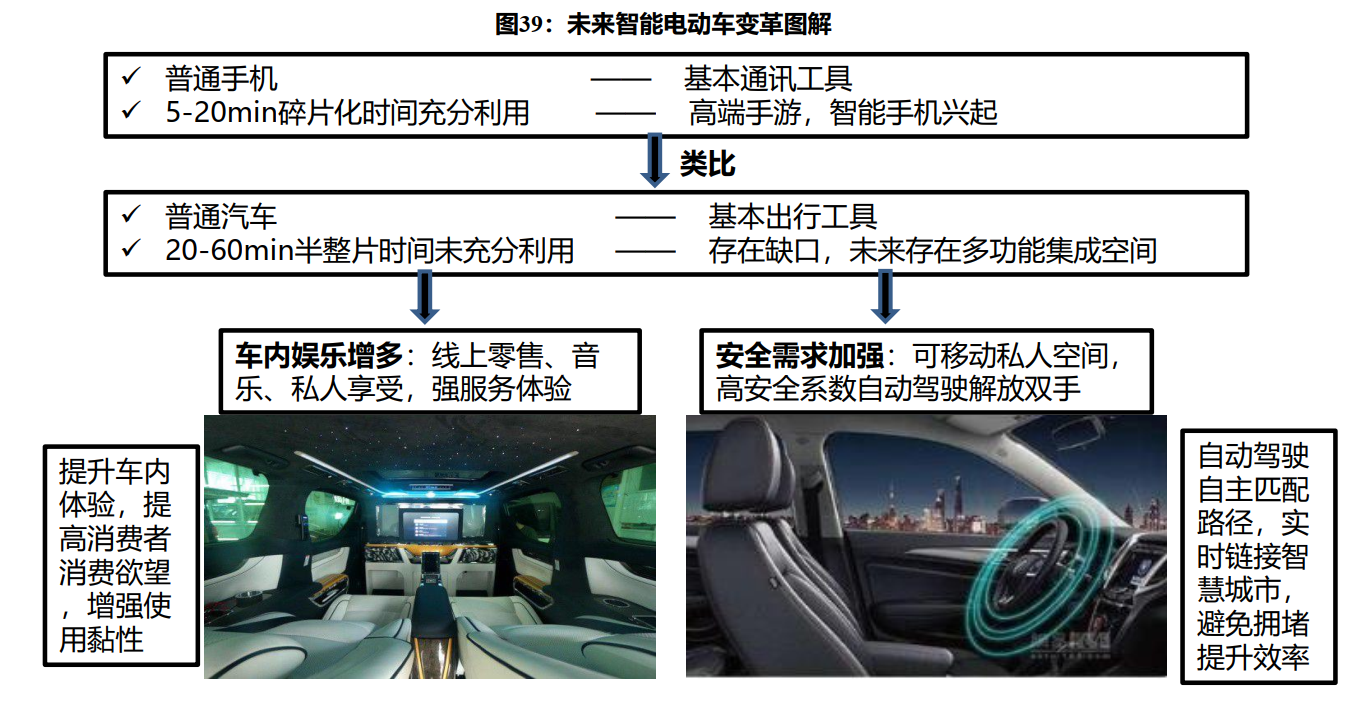

从L1到L5,自动驾驶的时代终将来临。把双手从方向盘上释放出来,四轮车变身娱乐空间,能做的事情太多,车企能收割用户的手段也将更加丰富。

从产业变革的角度看,智能电动车像极了智能手机革命!

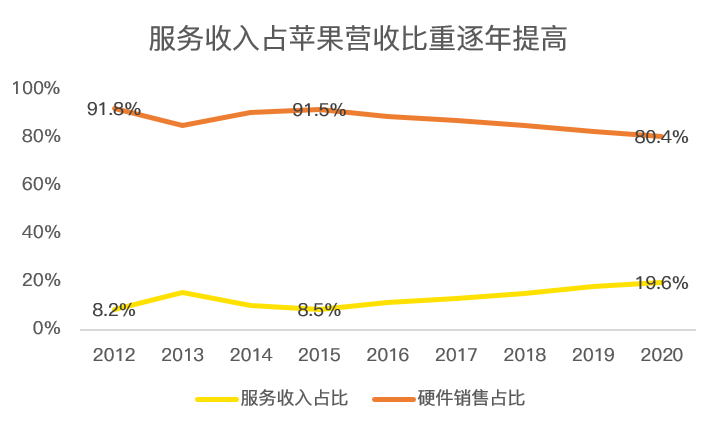

拿诺基亚和苹果做对比,前者只能赚硬件的钱,但苹果却可以软硬件双吃,而且随着时间的运转,高毛利的软件收入将扮演重要角色。

2012年,苹果的软件服务收入占营收的比重只有8.2%,8年后,这一比例增加到19.6%且仍在不断提升!

电动车复制智能手机路线已经成为市场共识,铸就了新能源无限想象力的来源。

(二)属于特斯拉和造车新势力的时代

虽然都是四轮,虽然传统车企品牌和资金实力强大,但最后,老的死掉,新的壮大,还是亘古不变的道理。

从目前态势看,全球新能源老大非特斯拉莫属。

而从国内看,造成新势力蔚来、理想、小鹏,和新能源佼佼者比亚迪是除特斯拉之外最有潜力的玩家。

新能源汽车甩开了技术含量最高的发动机,跃过了传统车企高筑的护城河,没有历史包袱,加上对中国消费者独到的理解,传统老牌车企沦为二流玩家的命运似乎不可避免。

新势力取代旧玩家,不考虑反复收割车主的智能系统,新能源车企也一样有巨大想象力。

这样的特性,2019年的新能源汽车同样具备,但今年为何格外突出?

(三)疫情下新能源汽车爆量

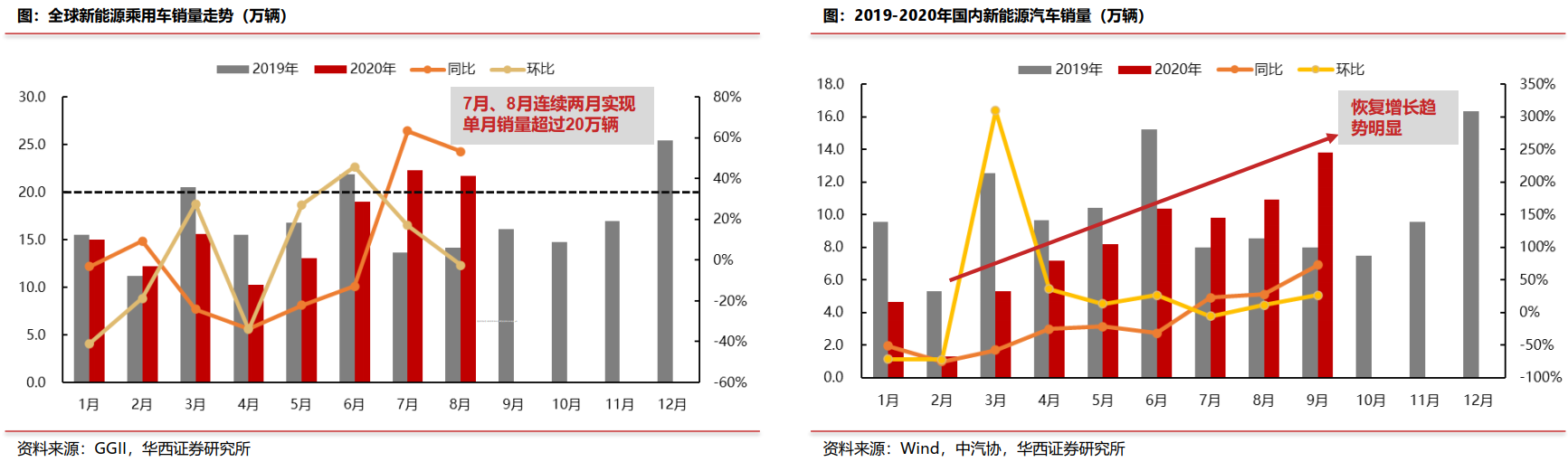

从全球来看,受疫情影响,全球新能源汽车销量在上半年累计实现85万辆销售,同比下降16%。

但7月和8月,新能源汽车连续两月实现单月销量超20万辆,分别达到22。27万辆和21.69万辆,同比分别高增长63%和53%。

再看国内,9月新能源销量13.8万辆,同比大增68%;10月,销量14.4万辆,同比增长119%!

如此韧性,爆发力还极为惊人,基本面改观加上其他行业仍在新冠疫情下半死不活,新能源板块成为难得的抱团目标。

(四)新能源汽车有没有涨出泡沫?

新能源占领全世界,在股价暴涨数倍的情况下,即使最悲观的投资者恐怕也不得不承认。

但,数倍的涨幅,新能源汽车有没有泡沫?如果没有,还能涨到哪里?

由于新能源汽车在商业模式上颠覆了以往车企,因此,拿特斯拉市值荣登车企NO.1、蔚来市值超越通用说事很难说明出现泡沫。

那能不能把利润折现,看看新能源汽车到底透支了未来几年的涨幅呢?

从传统车企丰田来看,2020财年的净利率为7%。特斯拉最新季度净利率为4%,苹果净利率在21%。

我国的造成新势力目前普遍未盈利。

考虑到苹果的商业模式和行业地位远高于新能源汽车,预估远期新能源车企实现14%的净利率,较传统车企翻倍,这一水准远高于其他行业,想要实现也并不容易。

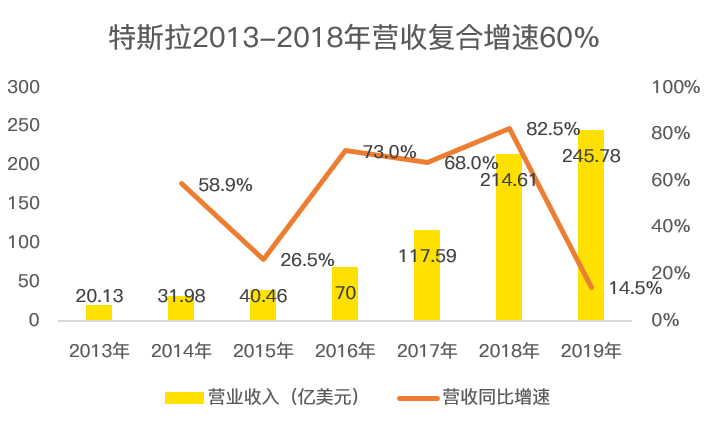

考虑到造成新势力扭亏为盈尚需时日,以蔚来为例,假设2025年的净利率看齐丰田,达到7%,同时假设2020年营收较2019年翻倍,达到156.5亿营收,在乐观情况下,预估未来5年的年复合增速为60%,则蔚来2025年的市盈率为44倍!

蔚来2020的收入规模与2013年特斯拉20亿美元的收入较为接近,特斯拉在2013年至2018年的复合年增速为60.53%,极具参考价值。

由于特斯拉面向全球市场,而蔚来尚且依赖国内市场,因此,未来5年,蔚来能按照60%复合增速增长已经惊为天人!

同时,7%的净利率实现难度也不小,两项比较之下,蔚来当前753亿美金的市值,至少透支了未来5年的利润空间!

从技术角度看,蔚来、比亚迪最近一个月上涨角度明显提升,如此夸张的涨幅,可持续时间必然有限,因此,未来股价跌破上升趋势线,或将是风险来临之时。

此时,只能且炒且珍惜了!

总结:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

现在这些就是信仰,明年竞争会比较激烈,看交车速度吧.