佳源服务真的不行?来一次性看懂物业行业

01

为什么港股物业股估值这么高?

为什么有的物业新股会破发?

物业还有没有机会,核心看啥?

如果在心里时常出现上面的疑问,那么希望你能把本文看完。

如果没记错的话,最近几个月已经有10个左右的物业股在港交所申请上市。恒大服务刚刚招股完,华润万象生活来了,佳源服务也跟着来了。

上半年物业还是香饽饽,下半年却破发频现,物业股似乎也需要进行甄别了。

考虑到之后可能还有新的物业股出现,认认真真全面审视一下这个行业,对于不管是打新还是投资都是有必要的。

02

讨论物业之前,先来看看股票投资是怎么赚钱的。

股票的收益其实是来源于市值的成长,比如市值100个亿的公司变成200亿的时候,之前持有该公司股票的人收益也会翻倍。

而对于有盈利的公司来讲:

市值=市盈率×净利润

进一步拆分,利润是取决于收入和成本,那么:

市值=市盈率×(收入-成本)

这个公式并不复杂,下面就从收入、成本、市盈率三个角度去审视下物业公司,看看哪种类型的更有潜力。

03

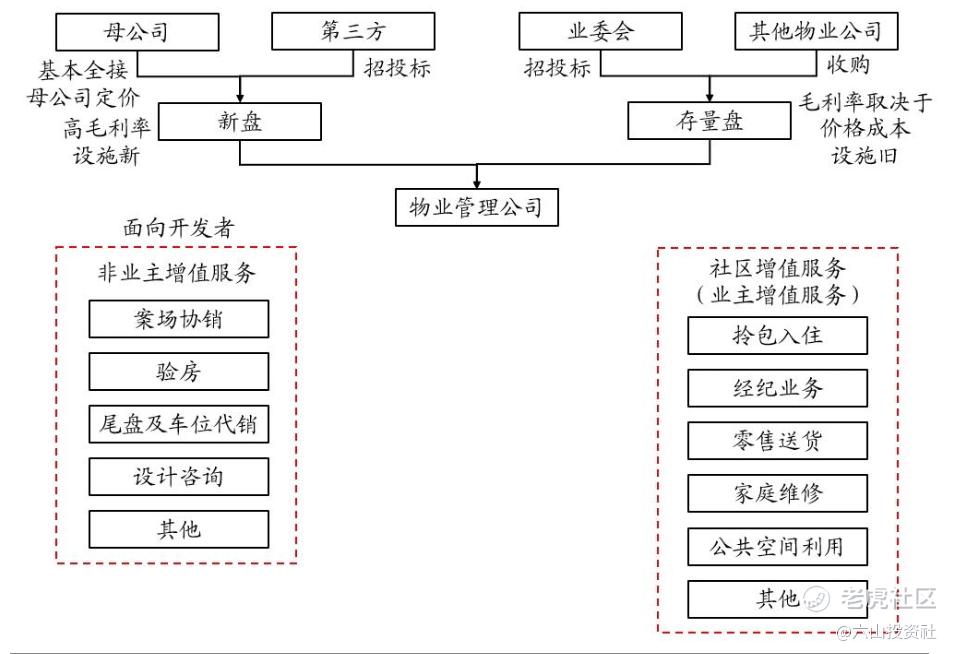

收入,就涉及到物业的商业模式,怎么赚的钱,赚的什么钱。

从大家的生活经验也可以感受到,物业公司主要收入来源是收取物业费。

其他的收入还有非主业增值服务、社区增值服务等。前者是帮房地产开发商验房啊、代销车位等赚点钱,后者是帮小区业主做些家庭维修等收点服务费。

绝大部分物业公司物业费收入占比都非常高是核心,增值服务占比较小而且关联交易较多不作为主要考虑。

交过物业费的都知道是按照面积收取,物业费单价乘以住房面积就是最终的费用。

那么物业公司的收入=费率×管理物业面积。

04

物业公司想要增加收入就只能从费率和面积这两方面下手。

事实上物业公司想涨价是比较困难的,都有指导价格,而且如果大幅涨价面临着被业主换掉的风险。

所以在物业公司没有定价权的背景下,涨价是行不通的,物业的费率较难提高。

那么物业公司要想取得收入的增长就只能依赖于管理的物业面积增长,通过扩大规模实现业绩的成长。

05

那物业管理面积怎么增长呢?

第一种办法,通过地产母公司及其合作方获取,也是目前物业公司合同的主要来源。

一般新房可以根据当前市场水平,获得更高的物业费定价,同时新小区设施较新,支出也会相对更少。背靠强大的地产母公司,那么就赢在了起跑线。

第二种办法,通过收购别的物业公司的项目。

想要获得更多的合同,除了从母公司拿合同以外,积极拓展收购别的物业公司也是快速扩大份额的办法。

当然这种办法获得的项目,有可能面临小区要旧一些,设施维护费用会多点。

第三种办法,通过竞标,获取想换掉原物业公司的老小区的合同。

通过竞标获得的项目可能在成本上不占优势,小区往往也都是老小区。

一般如果不是物业太过分,业主也是不太会去换物业公司的,所以这部分占比也不会很大。

总的来说,通过母公司如果可以获得大量的新房物业合同最重要,规模提升快,物业价格还可以相对更高。母公司的实力很大程度上决定了物业公司的潜力。

此外随着房住不炒以及降低房地产行业杠杆等一系列政策,未来中小地产公司面临较大压力。龙头地产获取资源和生存能力更强,项目进展更稳定。

说的这里我们可以得到结论:物业公司收入的成长逻辑,主要是依赖于管理物业面积的提升,背靠强大的地产母公司规模较大的物业公司更有成长潜力。

06

至于成本方面,新小区的成本开支会比老小区少,头几年是一个物业最舒服的日子。

物业的人工成本是比较突出的,毕竟提供服务的主要还是人,人力成本会逐渐地上升。

所以物业想通过控制成本去提供利润是很难的。

07

最后看看估值的部分,也就是市盈率。

估值是公司成长性、收益能力、确定性的综合结果。确定性高、成长快、经营得当赚钱能力强的公司,理应有更高的估值水平。

从这一点上来讲,规模较大的大型物业公司还是有着更高的成长确定性,可以获得相对更高的估值。

随着大量的物业新股上市,物业公司的估值开始回落,尤其是中小公司。这意味着,在有更多丰富的选择的情况下,所有物业公司都享受高估值的时代会逐渐过去。

通过前面的分析,可以看到只有优秀的真正有拓展能力的物业公司,才有实实在在的成长能力。

尽管物业行业还处在发展阶段,但是对于所有物业公司高估值不应该是常态。这种高预期需要调整,尤其是中小规模的物业公司的估值。

08

总结来说,物业公司核心收入是物业费,物业费的增长主要看物业管理面积,管理面积的增长取决于强大的地产母公司支持和并购拓展能力。

背靠大型地产的物业公司,管理面积和拓展能力更强,成长确定性更高,可以适当有较高估值。中小公司实际经营能力可能并不好,成长性不确定,不适合给予过高估值。

例如像佳源服务这样小物业公司在管物业面积才27.6百万平方米,合约总建筑面积约为40.3百万平方米。作为对比,近期的恒大物业254百万平方米,而签约面积为513.3百万平方米。

当然对于打新的话,市场情绪影响也比较大。就目前来说,物业股短时间大量上市,新股破发,物业股也在回调。

不管怎么看,佳源服务这样的小物业公司目前参与的价值都不大。

$佳源服务(01153)$ $恒大物业(06666)$ $华润万象生活(01209)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

物业不受疫情影响 涨的多了确实要回去些

那么是否能持续扩涨呢

我更看好旧改龙头和背靠大树的公司