B站越来越像当时那个孤注一掷的拼多多

11月19日是$哔哩哔哩(BILI)$ 公布2020年第三季度财报的日子,此前几天,B站二级市场的股价虽然明显的波动,虽然没有偏离年中以来的既定范围,但还是显示出投资者间的博弈。

散户频繁地来来回回,而大至高瓴,也放弃了时间朋友,甩卖了半仓。

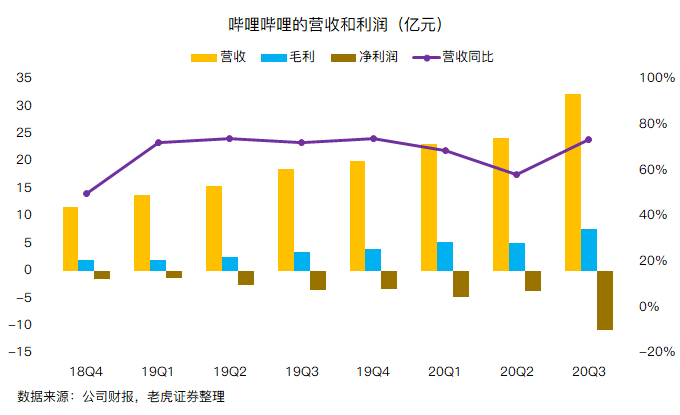

有的投资者关注同比增长74%的32亿元的营收,也有投资者关注同比扩大188%的9.9亿元亏损。

惊喜和隐忧,也许就在一念之间。

为什么说Q3的用户增长“太惊喜”了呢?

自出圈以来,B站就把用户增长和“未来视频化”的生态作为首要目标。虽遭到了一定早期“二次元”宅客的抵制,但毕竟视频化是“历史进程”,B站踩对了点,就能掌舵长帆,用户纷沓而至。

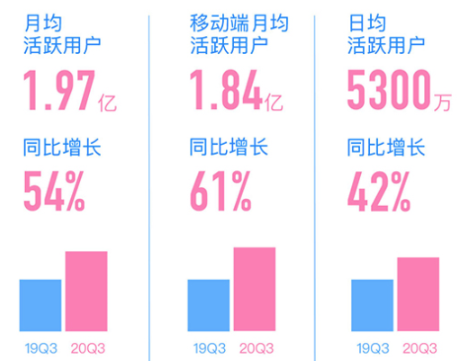

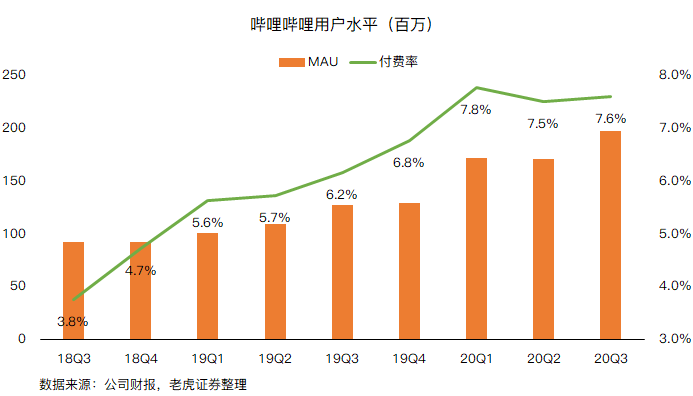

至2020年Q3,月活跃用户(MAU)已经达到1.97亿,同比增长54%。这样一来,不仅提前完成了2020年1.8亿用户的目标,也可以提早更新2021年2.2亿的目标了。

从战略上来讲,能在获客上如此顺畅的B站,围绕的一个重点就是“PUGV”(专业用户视频生产)。这也是它整个视频生态的核心,毫不夸张地说,B站90%的增长都来自于PUGV,因为有两个优点:

- 它比OGV(专业视频,比如版权电影、电视剧)要省成本得多;

- 它的观赏性比非专业的粗糙视频要友好的多,更易形成互动。

为什么说这增速“太惊喜”了呢?

第一、今年突如起来的疫情将Q1的数据拉的贼高,以至于Q2在用户数在环比上都是下降的,而Q3开学季能重新站起来这就显得格外出色了。照理说出来混都是要还的,腾讯视频和爱奇艺均在今年Q1之后勉强保持这一水准(甚至微微回落),而B站能做到同比55%和环比15%,等于在有限的环境中拉升了自己的市场份额。

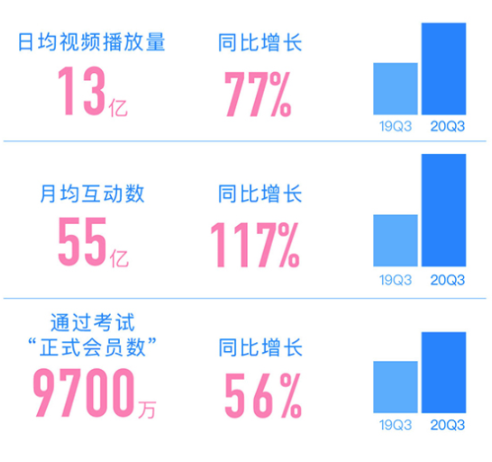

第二、B站高质量的社区也在不断被印证。光数据涨没有用,B站本来的优势就是用户互动(弹幕文化的最早践行者),Q3的月互动从Q2的52亿次上升至55亿次,同比也增长了117%。这说明新增用户融入B站社区的障碍较小,也愿意在B站留下自己的“脚印”。

非要说有什么隐患?

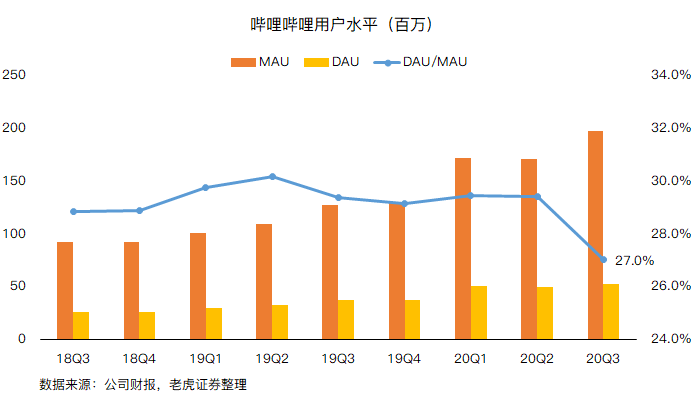

Q3的日活用户和月活用户的比例(DAU/MAU)开始微微下降,从2018年Q3有数据以来的平均值29.4%下降至27%。这当然说明月活用户的参与活跃度下降,但是再正常不过了,不足以撼动整个向上增长的趋势。

毕竟,Q3开始各类学校都开始正常开学,B站的平均用户年龄也就21岁,新增用户平均年龄20岁,想保持活跃是心有余而力不足;同时,OTV的增长也带来了一批为了看“大视频”的用户,他们并不能经常活跃于B站其他视频场景中。

何况,27%的DAU/MAU的比例已经是一个让其他互联网公司梦寐以求的用户活跃指标了。

赚钱效应终于来了,OGV功不可没

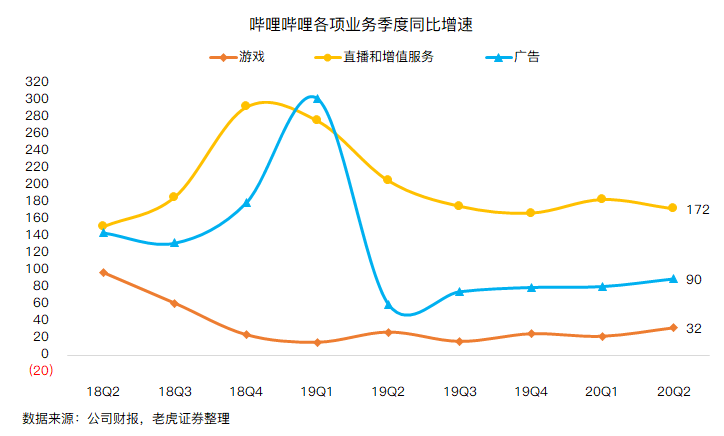

赚钱的第一步就是要将现有的流量优势进行“货币化”,也就是转化成营收。从B站Q3的增值服务同比增速高达112%,广告业务增速126%,前者是会员费,后者主要靠商家,这都离不开OGV的增长了。

精品IP的生态会员系统听起来和其他流媒体一样,但不同的是,B站可以打通PUGV和OTV两个生态系统,天然拥有用户基础。

目前,B站会员达到1280万,同比增长110%,且有80%多的自动续费率;平均月付费会员1500万,占1.97亿月活的7.5%。用户开始在B站看“风犬少年”彭昱畅,看黄子韬、热狗带大家RAP,也开始转播LOL全球赛事……

OGV的增长除了带来付费用户,更重要的是对广告的贡献。2019年以来虽然广告业务经历滑坡,但得益于国内疫情的良好控制,各行业都有条不紊地恢复,不同行业间的洗牌加剧,也促进了广告行业的再反弹。

对广告主来说,效率永远是第一位的。比起“爱优腾”复杂的用户结构,B站用户的“年轻”化可以让广告主更好地找到推广的定位,直接投年轻人所好就能事半功倍。

至于视频行业的竞争,一定是未来不可避免的话题之一。B站虽然也在腾讯版图内,与腾讯视频是有竞争,但也可以互相发挥优势。B站的视频全场景判断也与传统流媒体不同,毕竟,它不是要做一个纯靠买版权的视频平台。

后面还有西瓜视频紧追不放呢。

现在的B站就好像当时那个孤注一掷的拼多多

到2020年末,如果还认为拼多多是投资学上的“贬义词”,那你可能就与时代渐行渐远了。

拼多多的优势就是打破现有市场规则,牢牢抓住(甚至有可能心口不一的)用户心理,用相当激进的方式“将生米煮成熟饭”,先“套”到用户,占据市场份额,然后再考虑构建新秩序。过程当然是极其惨烈——流血亏损、质量争议、大厂封杀……

但随着用户一个个践行“真香定律”,拼多多也开始盈利了。

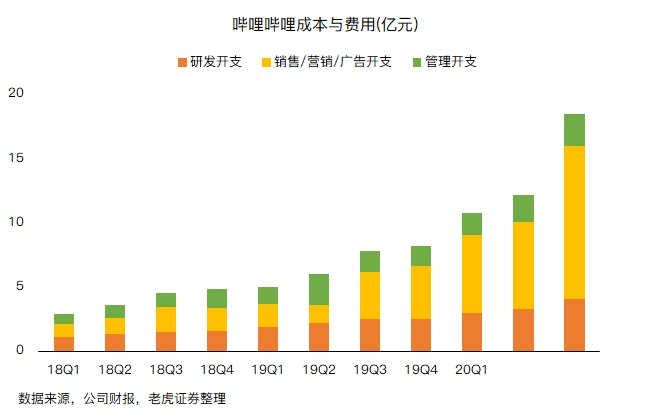

B站虽然没有那么惨,但投资者也是难以看到利润。不仅如此,亏损也是越来越大。市场营销出手豪放,单季度增长227%也是远超营收增速,单季亏损更是达到了历无前例的11亿元。这也难怪投资者对其的态度琢磨不定,股价来来回回。

可是B站也在豪赌未来啊,作为国内一家独大的PUGV平台,B站打通PUGV和OGV的生态,重构未来视频生态的竞争格局。

比起拼多多,B站处境还好很多。不仅前三季度现金流是正的,而且主要的增值服务和广告业务正是巨大风口,市场空间巨大。

要非说现在公司估值高不高?以现有价格和同行业进行对比,B站估值并不低。如果增长顺气(大概率顺利),以全公司价值(EV)来计算,行业平均8倍EV/Sales,则50美元的价格是匹配的。

因为现在“欠的债”,B站早就打算拿未来那个更大B站的业绩来还。

毕竟,赢者才通吃。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

说b站不行的朋友,怀疑你们到底有没有跟00后、10后打成一片?先去跟新生代混熟了再来看