京东健康-剑出鞘,恩怨了

京东-健康的财报很健康

继$融创服务(01516)$ 之后,又一家不缺钱的公司要上市了-京东健康。他是中国最大的在线医疗健康平台及最大的在线零售药房。传估值高达300亿美元。京东健康的财报有多健康呢?从2017年开始,自由现金流始终为正,最近三个完整年度累计的自由现金流达到6.25亿元。简直就是一台日夜不停转的印钞机。

有一点看不太懂,既然公司至今年六月底,都没有有息负债。那么为什么今年五月要拿10亿美元A轮融资,临上市前的八月又拿了一笔高瓴资本8.3亿美元的B轮融资。感觉就像京东在召唤昔日的盟友:”没时间解释了,快上车!“

关于集资用途,甚至比我们刚分析过的融创服务更草率,简单一句话带过,(有兴趣可出门左转,参考时间会证明一切,但我们不等时间了~~融创服务)公司集资所得款项将用于业务扩张、研发、潜在投资及收购或战略联盟及营运资金、及作一般公司用途。或许钱实在太多了吧。

多少人生病第一件事,不是看医生,而是上网搜?

不是因为懒,看病太麻烦。根据招股书,中国医疗资源集中在大型三甲医院,占全国医院总数8%的三甲医院,承当了全中国52%的门诊。供求关系失衡是互联网医疗无法普及的一大因素。

但上网能解决问题吗?难。本来被蚊子叮一个包,上网查了一圈以后,你会发现,可能时日不多了。没错,信息不对称是制约互联网医疗的又一痛点。

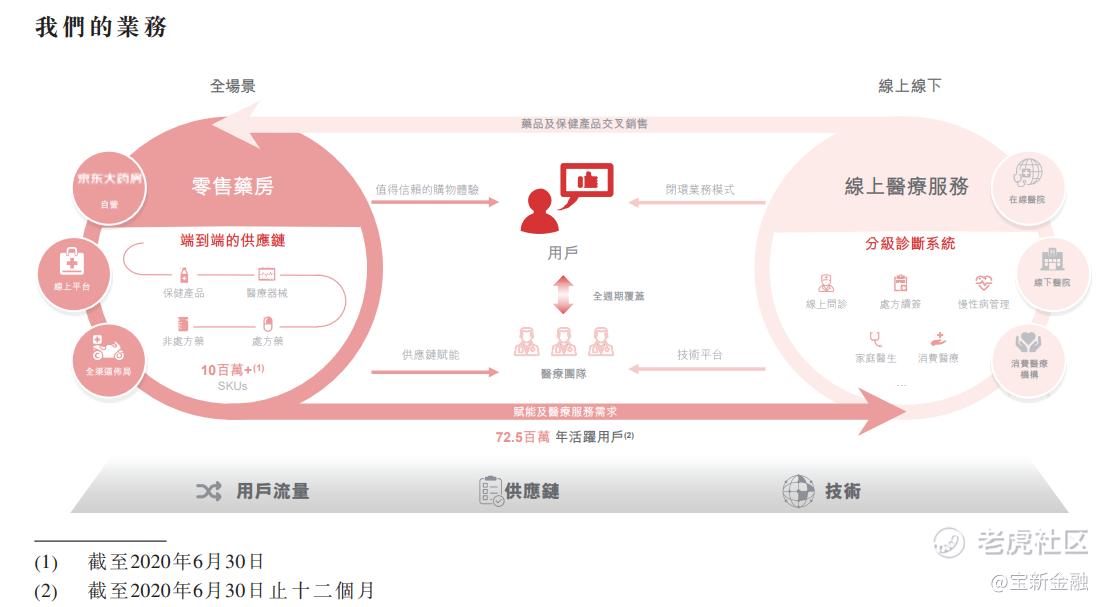

还好这是中国市场,所有的痛点都是创业的起点。京东健康孕育而生。2014年京东上线「药京采」提供医药批发。当时只能做B2B批发,与食品批发无异。但很快风口就来了。2015年末,京东获得可以向个人消费者销售药品的互联网药品交易服务C证。京东的药品销售业务开始加速。接着,京东健康就像剥洋葱一样,一层一层剥去医院客户。从时间不足不方便去医院问诊的用户到小病不愿意去医院的用户;从购买非处方药、保健品的用户到购买处方药的用户;

永远别说永远—疫情改变一切

中国有四亿慢性病患者,其中不少到了“打个喷嚏都要赌上性命”的年纪。本该与互联网医疗擦肩而过。但疫情来得太快就像龙卷风,离不开暴风圈来不及逃,吹散了我们熟悉的一切。慢性病患者突然发现:是不是三甲医院不重要,正规就行;是不是名医不重要,耐心就行。毕竟,他们只需要定期复诊、长期重复的处方续签。论资质,久病成医,他们绝对是患者中的王者,如果权威医生敢说:“你是医生还是我是医生?”大概率能收到这样的回怼:“你有病还是我有病?”

他们不一定认识京东健康,但一定相信自己孩子推荐的app。在此背景下,京东健康于今年一月开始提供免费在线问诊,三个月内累计服务用户超过1100万人次。同时上线了“慢性病患者断药求助公益平台”进一步培养上网看病的消费习惯。

京东健康,凭借着天时地利,在2017-19年的总收入分别为56亿元、82亿元、108亿元;2020年上半年,京东健康的总收入就达到了88亿元,较2019年上半年同比增长76%。公司在2017年至2019年的净利润分别为2.1亿元、2.5亿元、3.4亿元,2020年上半年净利润为3.7亿元,盈利能力持续提升。

京东健康 vs阿里健康剑出鞘 恩怨了?

有$京东集团-SW(09618)$ 的地方总有$阿里巴巴-SW(09988)$ 的身影。刘强东与马云,这对天生的对手,经营理念经常相左,却总能各自成功。但健康领域,他俩却是出奇的一致。刘强东曾说:「健康这个领域做好了,能再造一个京东。」马云也曾表态,未来十年能超过阿里的,只有大健康产业。而且,京东健康与$阿里健康(00241)$ 都选择了最容易走通的路:在线零售药房。事后诸葛亮地看,这也是最宽敞的路:2019年,中国数字大健康的市场规模为2180亿,在线零售药房就占了1050亿。

两位都很强,只是这一局,京东健康拔得头筹。论市场份额,京东健康自营占到了在线零售药房市场的9.0%。高于阿里健康自营的7.7%(以阿里的2020财年计)。论盈利,京东健康更是连续三年盈利,甩开阿里健康几条街。

互联网医疗战场:航母舰队之战

互联网医疗领域如今已是巨头群立的战场。腾讯投资了企鹅杏仁、微医、丁香医生与好大夫,搜狗入股了春雨医生。京东,阿里都是亲自上阵。而保险领域还有$平安好医生(01833)$ ,众安集团的横空杀入。甚至美团,拼多多也开始布局。

不过,现实远没有看起来这么美好。比如京东健康招股书上提到:我们致力于为医生打造一个多点执业的平台。医生倒是挺开心,但医院不愿意啊。再比如网上预约挂号最受用户青睐,但这个业务不能收费,其实没有实质收益;在线问诊的费用、在线卖药虽然流水不错,但大头都要分出去,剩下的也难以完全覆盖运营成本;收取医疗企业服务费、卖保险有赚头,但营收占比不高。总之吧,目前互联网医疗领域能赚钱的平台不多,赚钱最多的巨头就是京东健康。所以当京东健康每天早会说:“加油!”是激励,是鼓舞。绝大部分互联网平台早会说:“加油!”是真的要加“油”了。

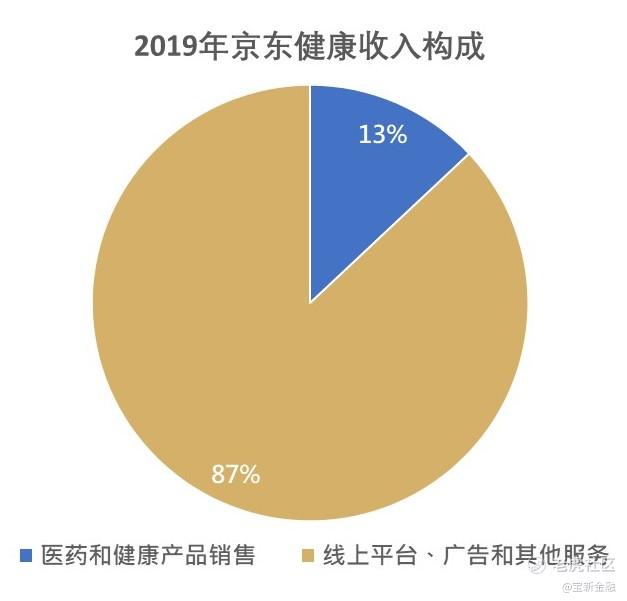

医药健康电商是京东健康的航母,贡献了87%的销售收入。另外招股书提到的互联网医疗,健康服务,智慧解决方案等就分别是京东健康的巡洋舰,潜艇与战斗机。一边获得源源不断的补给,一边不断探索新的风口。

对比京东健康这只航母舰队,更多的对手只是单一战列舰。或许它能从精准的角度放出导弹,但始终要一边前行,一边找能源(资金)。或许你会反驳,某某平台有腾讯加持,怕啥。但反过来说,某某平台只是腾讯健康航母舰队的一员。如果被击沉了,腾讯舰队会很痛苦,但会继续前行。

看未来,山高路远,江湖再见

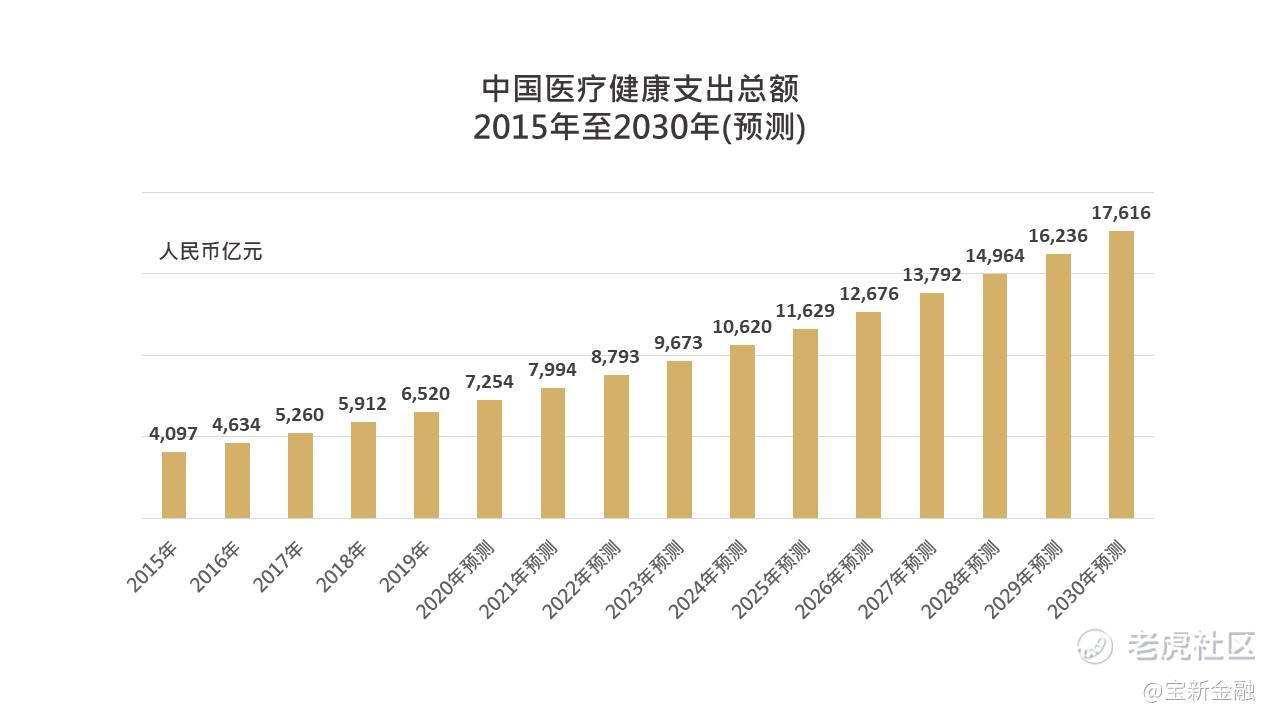

虽然疫情后互联网医疗人群增速再加快,但全网渗透率也只有4%。从这个角度看,各路巨头的起点几乎相同。招股书援引弗若斯特沙利文报告,中国2019年的医疗健康支出总额排名位居全球第二,2019年达到人民币65,200亿元,预计到2024年及2030年将分别达到人民币106,200亿元及人民币176,160亿元;2019年至2024年的复合年增长率为10.3%,2024年至2030年的复合年增长率为8.8%。所以,目前只是中国医疗健康行业数字化初期阶段,预计未来十年数字化率将大幅提升。京东健康的路还长,是否值得一起走,你看着办。

证悟君

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小小金牛·2020-11-25强子哥近年来低调做事,看好京东点赞举报

- 哈里发·2020-11-25这个必须上车,谢谢!1举报

- 黄白转金·2020-11-21上市日期 几号点赞举报

- Michelle2020·2020-11-18阿里健康比京东健康知名度高吧点赞举报

- Nowhere·2020-11-26CDgf sf点赞举报

- 还OK·2020-11-22好点赞举报

- 一忍赢天下·2020-11-21OK点赞举报

- pg8787·2020-11-21🐯点赞举报

- 赚些零花钱吧·2020-11-20一点赞举报

- IMnobody·2020-11-18分析不错点赞举报

- 简单让生活更美好·2020-11-18已阅点赞举报

- 王欢_6833·2020-11-18赶快上车点赞举报

- 养狼人·2020-11-18h点赞举报