兄弟们梭哈三宝

蔚来、理想、小鹏汽车价值分析基于财务报表的盈利能力分析:

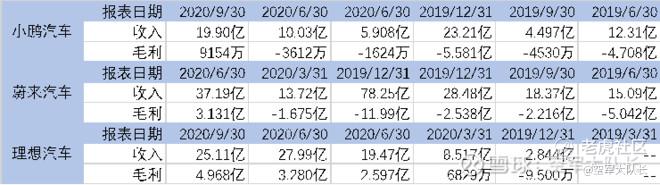

从收入角度来看,三季度小鹏汽车营收同比增长342.5%,收入达到19.9亿,主要原因是汽车交付量大比例提升,毛利率扭亏为盈,达到9154万,是上市后首次盈利;蔚来汽车半年报公布业绩营业收入37.19亿,同样扭亏为盈;理想汽车盈利能力较强,三季度毛利已经达到4.968亿。单从盈利角度,理想汽车处于明显优势,理想汽车销量和毛利相对较好主要得益于理想ONE的业绩,第三季度理想ONE共交付新车8660辆,环比增加31.1%,10月份理想ONE交付3438辆,刷新单月销量数据,在新能源SUV领域目前处于领先地位。理想战略比较明确,主要针对中高端新能源SUV领域,比较优势明显。

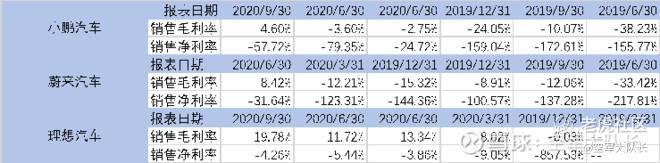

从三家公司的利润率水平来看,小鹏汽车和蔚来汽车的利润率水平比较低,理想汽车的毛利率已经能达到接近20%水平,主要原因是理想汽车在费用管理方面比较优秀,相对于小鹏汽车和蔚来汽车每年在10亿以上的营销费用而言,蔚来汽车的营销费用控制在每年6亿左右的水平,而小鹏汽车的研发费用每年在20亿左右,两项费用水平大幅降低了公司的盈利水平。而营业费用理想汽车也是同行中最低的,2019年总体营业费用在18亿左右,同期的小鹏汽车营业费用2019年在31亿左右,说明理想汽车的品牌效应和营销手段要明显优于小鹏汽车和蔚来汽车。

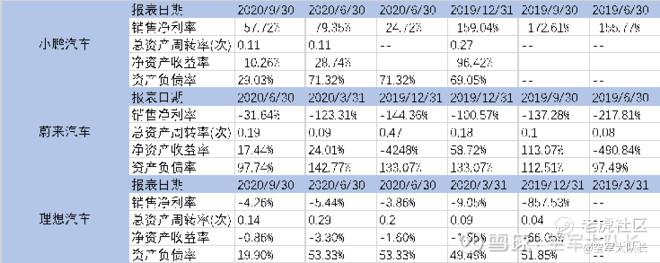

从杜邦角度来分析,小鹏汽车、蔚来汽车、理想汽车的总资产周转率都不高,影响净资产收益率ROE的主要因素还是净利率和资产负债率,从下表可以看出,小鹏汽车今年三季度资产负债率大幅度下降到29%左右,理想汽车今年三季度资产负债率19.9%,杠杆比例最低,蔚来汽车今年中报资产负债率为97.74%,资产负债率最高,财务风险较大,从财务杠杆水平来看,理想汽车资产结构比较优秀。

从资产结构来看,小鹏汽车和蔚来汽车应收账款较多,2020年三季度小鹏汽车应收账款达到8.9亿元,蔚来汽车中报应收账款达到13.77亿元,而理想汽车应收账款只有1亿左右,说明理想汽车对终端销售的掌控能力较强,回款能力相对比较优秀。从债务角度来看,小鹏汽车今年三季度短期债务在2.27亿左右,长期负债5000万左右,蔚来汽车中报显示短期债务39.56亿,债务水平最高,风险比较大。理想汽车债务水平最低,短期和长期负债都比较低,说明理想汽车资产结构稳健,风险水平较低。

总结,单从财务报表来看,理想汽车在盈利能力方面营收水平和利润率水平相对小鹏汽车和蔚来汽车都比较优秀,在财务水平方面,理想汽车在资产负债率、资产风险方面都优于小鹏汽车和蔚来汽车,如果要研究各自的投资价值,还需结合市场估值水平和股价表现来参考对比。

$特斯拉(TSLA)$ $蔚来(NIO)$ $理想汽车(LI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

对于这种公司,请你不要把理想作为幻想。

我也买了三兄弟,看到队长看多,我又开始慌了$蔚来(NIO)$ $小鹏汽车(XPEV)$ $理想汽车(LI)$