聊下灿谷接下来可能发生的变化

基本面,长线看好大饼战略储备,这次主要聊下灿谷可能触发的几个事件。

灿谷进军挖矿,主要是从比特大陆美国,以及相关方采购矿机并完成挖矿业务。

个人看法,比特大陆IPO未果之后,感觉是boss开始各显神通。参考今年3月SPEC上市的FUFU,创始人则是之前比特大陆业务总监,这公司的市值也已经是8.45亿美金了,管理算力26.2EH/S,持币1664枚。

灿谷这次是比特大陆前CFO带队,资本运作层面估计会有看头。

回到11月6日灿谷公告的几个关键信息:

1.

灿谷这波一共要完成50EH/S,迅速成为矿企上市公司TOP3选手,绝对的高举高打,挖矿圈关注比较高。其中32EH/S是通过现金交易,而接下来是要在Q1通过增发方式完成剩余18EH/S收购,约1.46亿股A类普通股(价值1.44亿美元)

这个大概率是没问题。目前灿谷总股本是1.03亿股,届时GT的唯一股东Max Hua将成为最大受益方,同时他将有机会提名2名董事,进一步参与公司治理。

2.

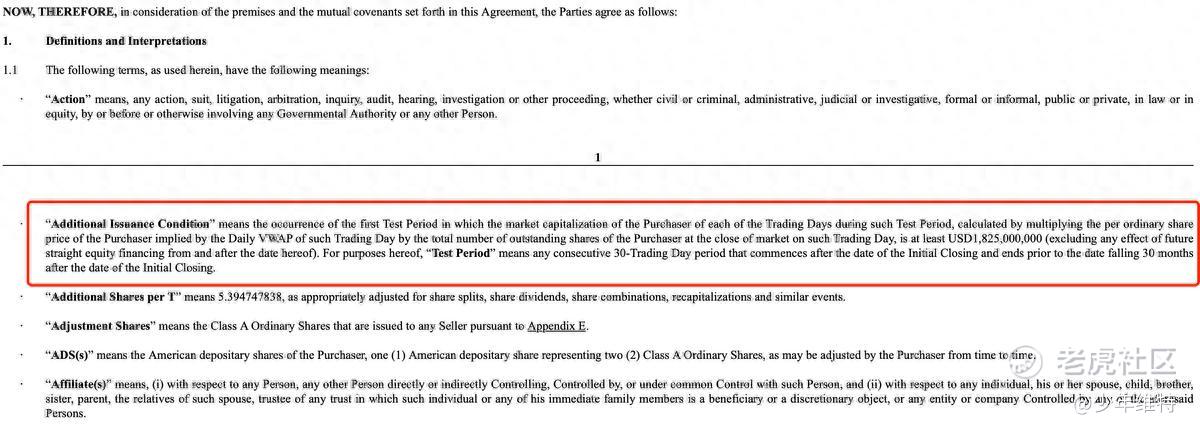

如果未来30个月内,连续30个交易日市值达到18.25亿美元(不包括自本日期起及之后未来直接股权融资的任何影响),将会以面值向卖方定向发行97,105,461股A类普通股。

也就是说灿谷2026年之前,只要某一个月维持在18.25亿美金市值,以GT为首的一众新进股东可以拿到1美分成本的期权奖励,3个月内行权。

对标MARA来看,2024年底MARA刚刚完成50EH/S的里程碑,截至 12 月 9 日,MARA 持有比特币数量达 40,435 枚,按当前价格 96,000 美元计算,持币市值约为38亿美元,目前总市值56亿美元左右,50EH/S给了差不多20亿美金估值。

那对灿谷来说的话,单纯算力这块市场公允价值就能达到了18.25亿美元。持币情况,按照11月的日均产量18.85计算,到2025年Q1结束,预估会有2600枚以上,这部分价值也要2.5亿美元了。

市值突破20亿美金,我认为有大概率也会发生。

3.

到2026年底,灿谷现有业务如果发生净资产减值5000万人民币或以上(对应2024年9月30日),需要根据减少的金额去给这次卖方增发股票。

灿谷传统业务是车金融业务,未偿融资交易会涉及到坏账计提。而从Q3数据来看,截至2024年9月30日,灿谷促成的融资交易余额总计达到48亿元人民币,仅有17亿元人民币的未偿贷款余额需公司承担信用风险,且这部分贷款并未计提全额坏账准备或实施完整的风险保障责任,信用风险敞口已降至较低水平。

从最近公司最近几个季报数据来看,每股净资产还是增加状态。

因净资产减值而触发增发的概率比较低。

另外目前灿谷的管理层主要是B类股,哪怕以上三次增发都发生,实控人依然会拥有三分之二以上投票权。

公司是2010年成立的,最近这几年转型之路还可以,从汽车贷款到内销、出口,这次转型到挖矿,我理解算是围绕金融业务转型,从目前来看这波业务转型算是最成功的。

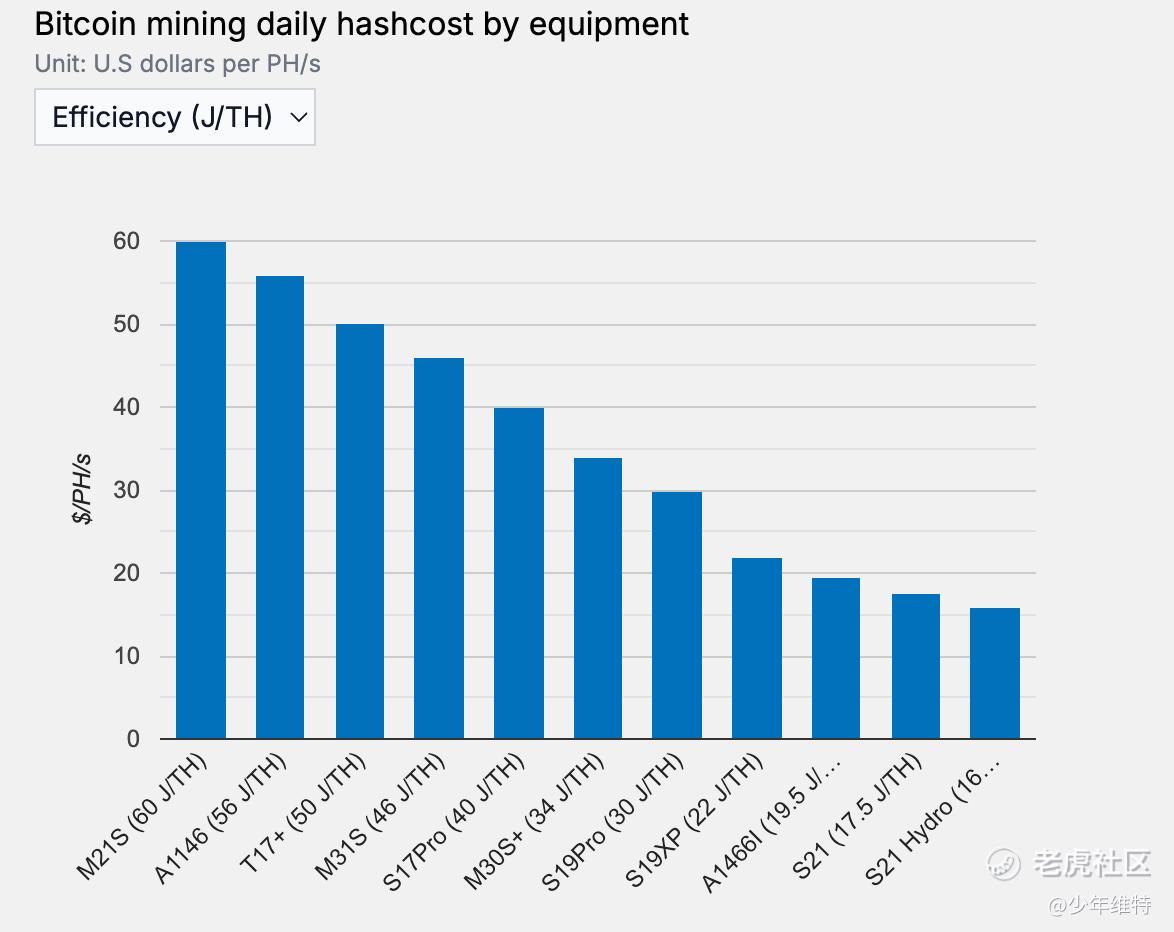

战略上最忌讳的就是什么都想搞,无法集中优势资源,特别是在业务转型期。现在后视镜看的话,2024下半年很多矿企都在持续加大矿机采购,都像挤牙膏,没魄力吃下这么一大批 S19XP。

相比于三代矿机,S19XP的效率值其实差别不是特别大,依然属于主力机型(另外有个背景是今年一大批S21/T21被海关扣了)。

现在很多矿业股都学MSTR在搞ATM或者发可转债买入大饼,灿谷不排除会有类似操作,包括甚至代码一起给改了,品牌效应也给拉满。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。