2024学习笔记之213 - Micron 美光(MU)财报

[美金][爱心] 💪[爱心]坚持学习,坚持打卡!💪[美金][爱心] 最好的贵人,就是努力的自己[爱心] 💪[爱心] [美金]

[你懂的] 积硅步🏃🏃至千里💃💃! [握手] 赚钱路上,你我同行![财迷] [握手][财迷]

今天是圣诞节,在新加坡算是一个公共假日,但是我们新移民很多都不怎么庆祝这个节日,就当作一个普通的休息日度过,甚至连出去吃个饭都嫌太多人排队。今天我们这里下大雨,我们只做了简简单单的几道菜,喝一点小酒。慢慢悠悠的,也是非常惬意。

吃饱喝足了,来学习一下。读一读 $美光科技(MU)$ 的最新财报。Micron 美光是一家在半导体存储领域占据重要地位的公司。它专注于 DRAM 和 NAND 等存储产品的研发、生产与销售。在技术方面,持续推进先进技术节点的研发与量产,如在 DRAM 上的 1β和 1γ技术节点开发,在 NAND 上凭借 G8、G9 节点保持领先。其数据中心业务增长迅猛,HBM 产品表现突出,不仅出货量超预期,还被 $英伟达(NVDA)$ 等重要客户采用。

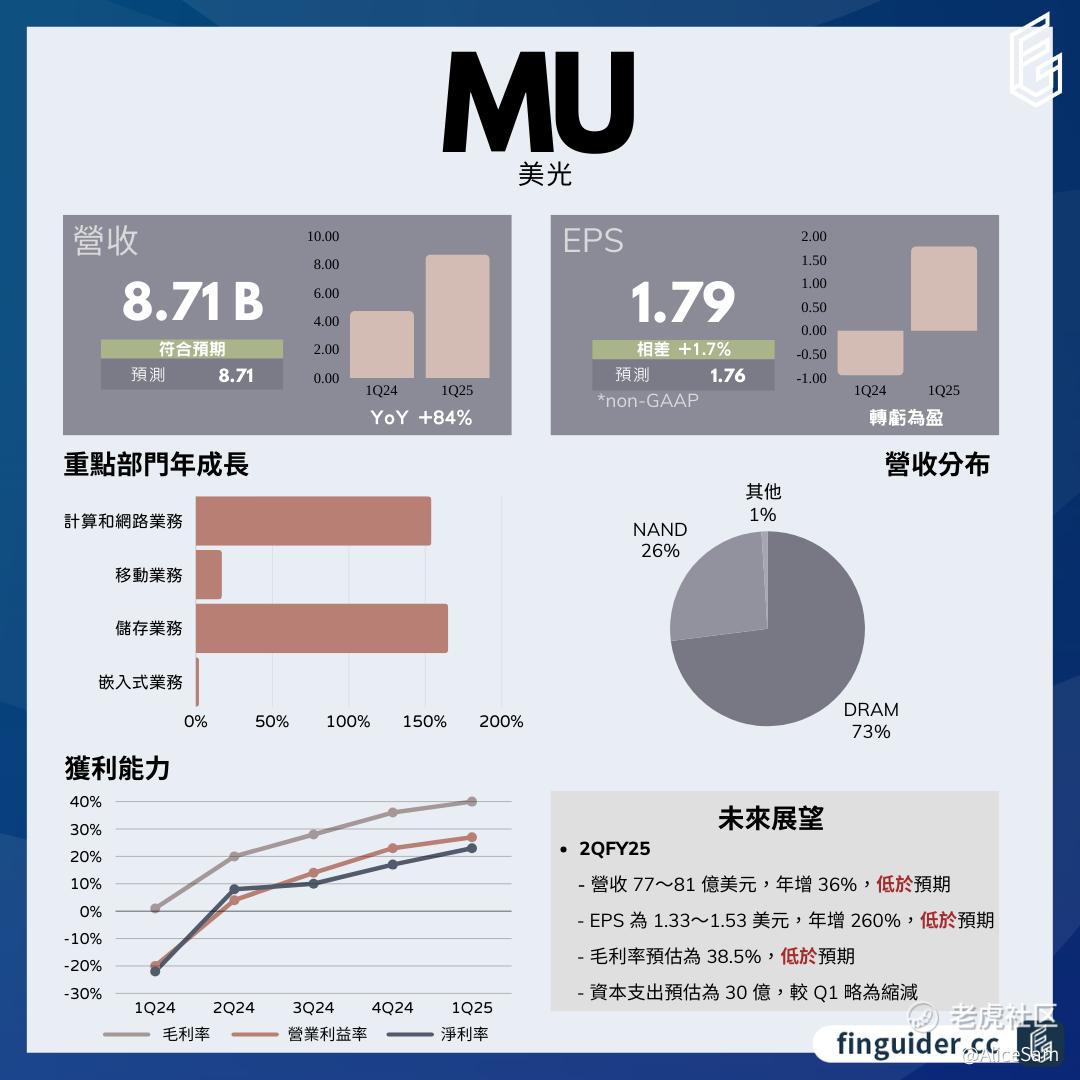

从上面这份财报总结图看,Micron 美光在 2025 财年第一季度取得了不错的成绩。他们公司实现了创纪录的营收,达到约 87 亿美元,同比增长 84%,环比增长 12%。这一成绩得益于多个业务板块的出色表现,尤其是数据中心业务的强劲增长。如果按产品分类,DRAM 营收在 2025 财年第一季度为 64 亿美元,同比增长 87%,占总营收的 73%。环比增长 20%,其中位出货量增长在低两位数百分比范围,价格增长在高个位数百分比范围,数据中心需求是 DRAM 位出货量强劲增长的主要驱动力。NAND 营收为 22 亿美元,同比增长 82%,占总营收的 26%。环比下降 5%,位出货量和价格均在低个位数百分比范围下降。

如果从他们的各个业务板块来看,主要可以分为4个板块。

(一)数据中心业务

1. 服务器市场:由于 AI 需求强劲以及传统服务器更新周期的推动,Micron 上调了对 2024 年服务器单位增长的预期,预计达到低两位数增长,并预计 2025 年服务器单位增长将持续。这为数据中心业务的发展提供了坚实的基础。

2. DRAM 产品:包括基于单片芯片的 128GB DIMM 和基于 LP5 的服务器 DRAM 产品等大容量 DRAM 产品需求强劲,有望在 2025 财年实现数十亿美元的收入。HBM 方面更是取得了重大进展,HBM3E 产品在本季度收入环比增长超过一倍,且 HBM3E 8H 被设计用于 NVIDIA 的 Blackwell B200 和 GB200 平台,Micron还在不断扩大 HBM 客户群体,并收到客户对其 HBM3E 12H 低功耗、高容量和高性能的积极反馈。Micron 预计 2025 年 HBM 市场规模将超过 300 亿美元,并有望在 2025 年下半年实现与整体 DRAM 市场份额相称的 HBM 市场份额,且 2025 年 HBM 产品已售罄。此外,他们对 HBM 的未来发展路线图充满信心,预计 HBM4 将在 2026 年实现量产并保持市场领先地位,HBM4E 的开发工作也在与多个客户顺利进行中,有望通过定制逻辑基片带来内存业务的范式转变。

3. SSD 产品:整体 SSD 和数据中心 SSD 收入在 2025 财年第一季度达到新的季度营收记录。Micron 推出的 6550 ION SSD 具有行业最快的 60TB SSD 速度和 Gen5 能力,相比竞争对手具有更低的功耗、更高的性能和更好的数据中心空间效率;9550 PCIe Gen5 数据中心 SSD 也获得了 NVIDIA GB200 NVL72 系统的推荐供应商资格,吞吐量更高且每 TB 数据传输能耗更低。他们预计 2025 财年数据中心 SSD 收入将达到数十亿美元,并在 2025 年再次扩大市场份额。

(二)PC 业务

PC 市场更新周期较为平缓,预计 2024 年 PC 单位销量增长持平,略低于此前预期。但随着时间推移,Micron 对 AI PC 的采用持乐观态度,因为 AI PC 将需要更多的 DRAM 容量。Windows 10 于 2025 年 10 月停止服务以及现有 PC 设备的老化将在 2025 年推动 PC 市场增长,预计 2025 年 PC 市场单位销量将实现中个位数百分比增长,且增长主要集中在下半年。

(三)移动业务

2024 年智能手机单位销量预计将实现中个位数百分比增长,2025 年预计实现低个位数百分比增长,与此前预期一致。AI 的采用持续推动移动 DRAM 容量增长,如在本地搜索和上下文感知用户界面等应用中的使用增加。第三季度 DRAM 容量增长强劲,8GB 及以上智能手机占比超过 60%,显著高于一年前。智能手机客户库存动态符合预期,预计位出货量将在财年下半年更为集中。Micron 美光专注于高端移动市场,利用其领先的 DRAM 和 NAND 产品组合支持高要求的应用,这些应用需要更高的容量、高性能和能效。

(四)汽车和工业业务

1. 汽车市场:汽车单位产量低于预期,以及从高端车型和电动汽车向经济型车型的转变,减缓了内存和存储容量的增长,并导致原始设备制造商进行库存调整。但从长期来看,先进驾驶辅助系统(ADAS)、信息娱乐和 AI 在汽车领域的应用将推动内存和存储容量的长期增长。工业市场需求继续受到库存调整的影响,预计在 2025 年下半年将有所恢复。

其次,看看Micron 美光这个季度的每股收益EPS情况,非 GAAP 稀释每股收益为 1.79 美元,相比上一季度的 1.18 美元和去年同期的每股亏损 0.95 美元有显著增长。从老虎个股页面的这个对比图上看,美光很多个季度的EPS表现都是呈现一个增长趋势,但是下个季度的预期有些低了。

然后看看他们的利润情况, 2025 财年第一季度的综合毛利率为 39.5%,环比提高 300 个基点。毛利率的提高主要得益于 DRAM 价格上涨以及 DRAM 和 NAND 产品向数据中心的产品组合优化,部分被 NAND 价格下降所抵消。 运营费用为 10.5 亿美元,环比下降 3400 万美元,得益于劳动力相关成本降低和持续严格的费用控制。运营收入为 24 亿美元,运营利润率为 27.5%,环比提高约 500 个基点,同比提高 48 个百分点。调整后的 EBITDA 为 44 亿美元,EBITDA 利润率为 50.6%,环比提高 265 个基点,同比提高 31 个百分点或 35 亿美元。2025 财年第一季度的有效税率为 14.1%,税费为 3.33 亿美元,基本符合他们公司的预期。

最后看看他们的现金流与库存情况, 2025 财年第一季度的运营现金流约为 32 亿美元,资本支出为 31 亿美元,自由现金流为 1.12 亿美元。截至 2025 财年第一季度末,库存为 87 亿美元,相当于 149 天的库存,环比下降 9 天,主要受 DRAM 库存变动影响。在资产负债表上,季度末持有 87 亿美元的现金和投资,包括未动用的信贷额度在内,流动性维持在 112 亿美元。总债务为 138 亿美元,净杠杆较低,债务加权平均到期日为 2031 年。

他们的展望不算非常乐观, 预计 2024 年行业 DRAM 位需求增长将处于高个位数百分比范围,2025 年将处于中个位数百分比范围。预计 2025 年 DRAM 行业位供应增长大致与位需求增长相符,但由于 HBM 供应增加,前沿节点供应将保持紧张。对于 NAND,2024 年和 2025 年行业位需求增长预期现处于低两位数百分比范围,低于此前预期。主要原因包括消费者设备中 NAND 容量增长放缓、持续的库存调整以及不同终端市场的需求动态变化,以及客户在经历几个季度的快速增长后近期对数据中心 SSD 采购的暂时放缓。但从长期来看,由于 NAND 是 AI 工作负载的关键推动因素,预计数据中心的大容量 NAND SSD 将逐渐取代容量 HDD,从而推动 NAND 需求的长期增长。因此,为实现供需平衡,NAND 供应方面需要采取行动,如美光已减少 NAND 资本支出、放缓技术节点过渡并降低 NAND 晶圆启动量。

尽管他们声称对未来发展充满信心,但仍面临一些风险和不确定性。如市场需求和供应的变化可能与预期不符,技术发展可能面临瓶颈或延迟,竞争对手的行动可能对市场格局产生不利影响,全球经济形势和贸易政策的变化也可能对公司业务造成冲击。此外,在研发和制造方面的大量投资可能无法取得预期的回报,新技术和新产品的市场接受度也存在不确定性。

市场对这份财报感觉不算非常满意,这几天Micron的股票跌得有点厉害呢。

我们2024年一起学习 💪,一起进步 🏃🏃!$老虎证券(TIGR)$ 快快涨! [看涨][看涨] [看涨]

长路浩浩荡荡,万事皆可期待。祝大家盆满钵满,财源滚滚![美金] [看涨]![美金] [看涨][看涨] [看涨]

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 抄底剁手啊·12-25[强] 你的学习态度让我佩服不已,很棒的总结点赞举报

- 别赞要脸·12-25美光的前景看似不太乐观,谨慎行事比较好点赞举报

- DXO·12-26美光真的很纠结点赞举报