现在还不是博通的“英伟达时刻”?

尽管第四财季业绩平平,但博通公司( NASDAQ: AVGO ) 的股价在两天内飙升了 35% ,因为管理层为投资者提供了 2027 年可实现的市场前景预测。第四财季业绩并不像市场所认为的那样出色,因为博通的收入略低于预期,而第一财季的预期略高于市场预期。尽管如此,市场确实巩固了人工智能股票在进入 2025 年时势头将继续增强的势头。

博通在电话会议上对其两大领先 AI 部门(定制芯片和网络)的可服务目标市场发表了评论,这也是该股大幅上涨 25% 的原因。提醒一下,可服务目标市场是指公司可以服务的市场规模,而不是对公司收入的预测。虽然博通让投资者有理由做梦,但尽管股价飙升类似于 Nvidia 2023 年的突破,但这并非该股的“Nvidia 时刻”。相反,博通报告的 AI 收入环比持平,同比增长 200% 已经是旧闻(博通曾预计第三季度的 AI 收入为 120 亿美元,仅略高于该数字)。

在人工智能巨头中,博通是少数几只人工智能增长不稳定的股票之一,该股报告称其第二季度至第三季度人工智能收入增长持平,预计到 2025 财年,其环比增长率仍仅为 3%。这发生在关税可能影响其最大客户苹果 ( AAPL ) 的大约一个月前。

下面,我提供的数据表明博通股价的变动为时过早。这给博通带来了巨大的压力,要求其在 2025 年赶上人工智能巨头英伟达 ( NVDA ),这是不现实的,因为博通只有约 25% 的收入来自人工智能,而英伟达的收入占 80%。当你考虑到博通 30% 以上的收入来自中国,而英伟达在中国的投资比例为 15% 时,你会发现博通的情况完全颠倒,关税可能会对收入产生负面影响,而人工智能目前提供的收入则更多。

对博通 AI 机遇的诱人预测

华尔街迫切希望在庞大而复杂的半导体和硬件供应商领域找到下一个英伟达。人工智能相关半导体领域的业绩上调/超出预期的案例很多,其中不乏一些小公司,名气不大。与此同时,博通的报告是最不引人注目的,第四季度收入罕见低于预期,第一季度的预期仅比市场普遍预期高出 3000 万美元。

增长面临挑战,第一季度环比仅增长 4%。半导体收入也环比下降近 2%,管理层预计第一季度收入为 81 亿美元,而第四季度为 82.3 亿美元。人工智能收入也并不令人意外,因为博通在第三季度预计全年人工智能收入为 120 亿美元,比预期高出不到 2%。

为了抵消低迷的表现,管理团队描绘了一幅人工智能收入增长迅速的图景,并对 2027 年做出了诱人的目标市场预测。

首席执行官 Hock Tan 声称以下因素推动了股价上涨:

我们目前有三家超大规模客户,他们已经制定了自己的多代 AI XPU 路线图,将在未来三年内以不同的速度进行部署。到 2027 年,我们相信他们每家都计划在单一架构中部署 100 万个 XPU 集群。我们预计,仅在 2027 财年,这将为 XPU 和网络带来 600 亿至 900 亿美元的 AI 收入服务目标市场 (SAM)。我们非常有能力在这一机遇中占据领先的市场份额,并预计这将推动我们 2024 年 122 亿美元的 AI 收入基础强劲增长。但请记住,这不会是线性增长。”

陈先生还补充说,博通正与另外两家超大规模企业(据传是字节跳动和 OpenAI)进行深入合作,有可能在 2027 年之前将这两家企业转变为创收客户。

关于收入增长不会呈线性的评论可能指的是收入增长是后半部分加权的,大部分收入将在 2026-2027 年之间实现。在电话会议上,有人提到其 3nm 定制硅片将在 2025 年下半年出货。与此同时,博通的估值高得惊人,高于 Nvidia。

事实上,博通正面临迄今为止最艰难的一年。Nvidia 的 Blackwell 系统将通过定制硅片提高竞争力,因为结合了 36 个 CPU 和多达 72 个 GPU 的强大 Blackwell 系统将于第一季度批量出货,并在 2025 年第二季度实现更大增长。NVL72 中的 72 个 GPU 将用作单个加速器,提供 1.4 百亿亿次浮点运算的 AI 计算能力。Nvidia 专有的 NVLink Switch 将达到 130 TB/秒,这“超过了互联网的总带宽”。除了狭义的使用案例之外,定制硅片在 2025 年将无法与 Nvidia 竞争,而在未来几年,定制硅片可能有更多的机会赶上。例如,据Tom's Hardware称,与 Nvidia 的 2023-2024 Hopper 一代相比,亚马逊的 Trainium2 实例拥有 100,000 个处理器,“相当于约 32,768 个 Nvidia H100 处理器” 。这有助于说明为什么博通的定制硅片收入每季度仅为 3 亿美元,而 Nvidia 的 GPU 每季度收入为 270 亿美元(扣除 Nvidia 在数据中心部分网络业务中赚取的 30 亿美元)。

回到到 2027 年可服务市场规模达到 750 亿美元的评论,在中点,让我们从正确的角度看待这个机会。2024 年,博通报告的 AI 收入为 122 亿美元,较 2023 年的 38 亿美元同比增长 220%。如前所述,这是第三季度的指导,对于任何关注该股票的人来说都不是好消息。

首席执行官 Hock Tan 表示,他认为博通目前可服务的 AI 市场今年的价值为 150 亿至 200 亿美元,这意味着博通占据该范围中间值约 70% 的市场份额。

博通服务于人工智能领域的两个主要市场——定制加速器(博通称之为 XPU)以及网络和交换机,面临着来自 Nvidia、Arista、思科等公司的竞争。

对于博通来说,要保持其认为在这些可寻址人工智能市场中占有 70% 的份额,肯定不会是一条简单的道路。英伟达可以说是 InfiniBand 网络领域的有力竞争者,并且正在通过 Spectrum-X 进军以太网领域,而还有许多其他网络供应商参与博通的超大规模客户。正如首席执行官在谈到可服务可寻址市场时指出的那样:“这里有很多参与者的空间。我们要做的就是获得我们应得的份额。”

假设博通可以在 750 亿美元的潜在市场规模中占据 60% 的份额,那么 2027 年的 AI 收入将达到约 450 亿美元,或未来三年增长近 3.7 倍。换句话说,到 2027 年,AI 收入每年需要增长约 55%。虽然超大规模资本支出肯定支持这样的增长,但与 Nvidia 公布的数字相比,这一增长微不足道。与此同时,博通没有 Nvidia 那样的护城河,我五年前就指出,那就是 CUDA 开发平台。

Nvidia 目前有望在 2025 财年实现约 1140 亿美元的数据中心收入,同比增长 140%,比 2023 财年增长 661%。在 2027 财年,Nvidia 预计将创造近 2200 亿美元的数据中心收入,几乎是博通 290 亿美元 AI 收入预期的 8 倍。按照市场普遍预期的 800 亿美元,这约占收入的 36%,与 Nvidia 的 80% 和 AI 服务器制造商相比相形见绌,其中一家预计明年 AI 将占收入的 40%。

博通的 AI 收入一览

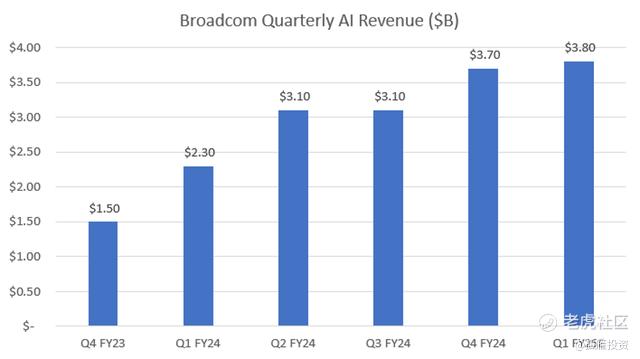

博通在 2024 财年结束时,其人工智能收入同比增长近 150%,达到 37 亿美元,其中网络是主要贡献者。第四季度环比增长约为 20%,较第三季度持平的环比增长有所反弹;不过,预计第一季度环比增长将放缓至个位数以下。

博通季度 AI 收入增长情况如下:

博通的季度 AI 收入在第四季度达到 37 亿美元,而第三季度与上一季度持平,为 31 亿美元。(Tech Insider Network)

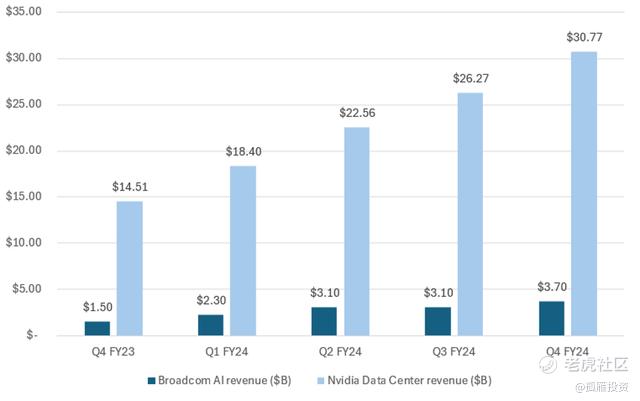

首席执行官提到的非线性、坎坷的上升趋势非常明显——第三季度环比增长持平,而对于第一季度,管理层对 38 亿美元的 AI 收入的预期表明环比增长不到 3%。与此同时,Nvidia 连续四个季度数据中心收入环比增长 40 亿美元——仅 Nvidia 的环比增长就超过了博通整个季度的 AI 收入。

对于第四季度,管理层表示,他们看到 AI 加速器和网络都实现了增长,尽管速度不同。今年下半年网络组件出货量大幅增长,这种强劲势头将持续到明年上半年。管理层提供了 AI 网络的一些额外增长数据,收入同比增长 158%,这得益于 Tomahawk 和 Jericho 出货量带来的 AI 连接收入增长 4 倍。AI 网络贡献了网络收入的 76%,这意味着第四季度 AI 网络收入约为 34 亿美元,定制加速器收入约为 3 亿美元。

虽然定制加速器仅占本季度 AI 收入的一小部分,但管理层预计 2025 年下半年将出现强劲增长。博通将于今年下半年开始并迅速增加其下一代 3 纳米 AI ASIC 给超大规模客户。

重视网络

博通此前曾规划出到 2027 年部署 100 万个加速器集群的路线,并在第四季度的财报电话会议上再次强调了这一路线。这实际上是目前部署的 10 万个集群规模的 10 倍增长。虽然毫无疑问,这将与博通、Nvidia、AMD 和不太知名的 ASIC 设计公司的加速器出货量大幅增长相关,但博通强调网络需要扩展到这个程度。

Piper Sandler 分析师 Harlan Sur 向管理层询问了网络加速器与定制加速器的价格,以及每个加速器的网络配售率是多少(即 1 美元的网络配售 1 美元的加速器)。首席执行官 Hock Tan 解释说:

“要看的简单比率是,有纵向扩展,也有横向扩展。当我们扩展到越来越大的 XPU 或 GPU 的单一结构集群时,猜猜什么更重要。纵向扩展变得越来越重要。我们谈论的比率随着我们向上移动几乎呈指数级增长,这就是为什么我从网络的角度说,今天硅片中 AI 内容的百分比在 5% 到 10% 之间,当你达到 500,000 到 100 万个 XPU GPU 集群时,这个比例将上升到 15% 到 20%。”

这是因为对网络和交换机的需求不断增长,以连接成倍增加的集群,从前端到后端、从机架到机架、从加速器到加速器。话虽如此,Nvidia 和 Broadcom 在网络收入方面不相上下,Nvidia 第三季度的收入为 31.3 亿美元,而 Broadcom 为 34.2 亿美元。今年,Nvidia 将增加其网络内容并加大其以太网网络平台 Spectrum X 的投入。

这还不是博通的 Nvidia 时刻

机会就在眼前,随着超大规模企业建设和部署越来越大的数据中心,未来三年内 AI 集群规模将增长 10 倍或更多。然而,这绝对不是博通的“Nvidia 时刻”。两者的区别在于实际的数字数据。

2023 年 5 月,在 Hopper 的推动下,Nvidia 市值突破 1 万亿美元大关,而在此之前,该公司公布的业绩预期“令人震惊”,即 2024 财年第一季度营收为 72 亿美元(而预期为 65 亿美元)。该公司第二季度的营收预期为 110 亿美元,而分析师的预期仅为 72 亿美元。最终,Nvidia 超过了这一预期,第二季度营收为 135 亿美元。

自那时起,仅仅六个季度,Nvidia 的季度收入就增长了 5 倍,从 72 亿美元增至 351 亿美元,并且每个季度都超过 10 亿美元。

自 2024 财年第一季度以来,Nvidia 的季度收入增长了 5 倍多,过去六个季度的收入超过 10 亿美元。(Seeking Alpha)

另一方面,博通本季度的收入略低于预期,第一季度的预期仅略高于市场普遍预期。人工智能收入为 122 亿美元,仅比管理层第三季度预测的 120 亿美元高出 2 亿美元;这与 Nvidia 一季度又一季度持续保持的惊人增长并不完全一致。

两者的区别非常明显:

在过去四个季度中,Nvidia 的数据中心连续增长总额均超过了博通的季度 AI 收入。(Tech Insider Network)

博通有潜力占领快速增长的人工智能网络和超大规模定制硅片市场的很大一部分,并巩固其在人工智能半导体股票领域第二的位置,领先于 AMD,但这需要一些猜测。

博通必须证明这个市场机会是属于他们的。他们必须全力以赴,为 AI 收入打下基础,使其增长到 SAM 水平 — — 即在未来三年内将 AI 收入增长近 4 倍,达到 450 亿美元(占 750 亿美元 SAM 的 60%)。

博通的云软件运行良好,VMWare 的集成几乎完全完成,成本协同效应和运营效率正在实现。然而,在竞争日益激烈的环境中,博通需要证明其能够在 AI 硬件和网络领域维持其庞大的市场规模。

例如,Arista 的目标是实现 15 亿美元的 AI 网络收入,而另一家竞争对手则预测 2025 年 AI 网络和定制芯片的收入将达到 25 亿美元,而 Nvidia 的网络收入远高于 120 亿美元的年运行率,因为 Spectrum-X 正在不断增长。关于 Spectrum-X,投资者应该注意到,继 InfiniBand 取得成功之后,AI 巨头 Nvidia 首次进入以太网市场。因此,由于 Nvidia 预计 Spectrum-X 将在明年成为价值数十亿美元的产品,Broadcom 高达 70% 的市场份额可能会面临巨大压力。

这归结为估值——博通股价飙升至 250 美元,一周内上涨 40%,推动该芯片制造商自 2016 年与 Avago 合并以来首次以高于 Nvidia 的价格进行交易,而且溢价幅度相当大。两家公司都拥有强劲的盈利能力,但博通目前的交易价格是 NTM 收益的 35.3 倍,为 6.35 美元,而 Nvidia 的交易价格是 NTM 收益的 33.1 倍,为 3.95 美元。博通的营收也略有溢价,为 NTM 收入的 18.3 倍,而 Nvidia 为 17.9 倍。博通的利润率很高,但远不及 Nvidia——第四季度的营业利润率为 31.9%,略高于 Nvidia 62.3% 的一半,净利润率为 29.8%,而 Nvidia 为 55.0%。我在 Fox Business 上讨论过这个问题。

博通的潜在进入者

尽管定制硅片收入较低且需要提升,且网络市场竞争激烈,但博通鲜为人知的 AI 角度是收购 VMWare 带来了丰厚回报。随着收购基本完成,基础设施软件增长了 196%,该部门的营业利润率高达 72%。第一季度基础设施同比增长 41%,贡献了近 45% 的收入,为未来几年 AI 半导体增长提供了更强劲的利润率推动力。如果价格合适,AI 驱动的高增长、高利润基础设施软件的协同效应以及对 AI 半导体收入到 2027 年快速增长的预期可能会使博通成为一个引人注目的 AI 品牌。

根据其最近的收益报告结果,博通在大量买入量的帮助下突破了新高。大量买入量带来的垂直走势意味着每个人都同时意识到趋势的方向——空头回补,多头买入,导致下图所示的垂直价格走势。这些走势往往是5 波上升趋势中的第3波,我认为 AVGO 刚刚完成了 5 波上升趋势。

根据 Tech Insider Network 跟踪的价格走势,目前有两种情况:

-

蓝色 – AVGO 完成了第 3 波,现在处于第 4 波深度修正中。更大的模式中 AVGO 处于结束对角线中,这是一个具有深度回撤的 5 波模式。如果价格跌破 212.50 美元,则很有可能出现这种情况,寻找 198 美元至 169 美元之间的低点。这应该会让位于最后的第 5波摆动至新高。

-

绿色 – AVGO 将处于标准的 5 波模式,并且仅处于 3 波中的第 4 波。这意味着它应该在 212.50 美元上方找到一个低点,然后至少再波动 2 次至新高。这是对价格走势最乐观的解释,应该会看到持续的上升趋势到 2025 年。

根据最新收益报告的结果,博通 (AVGO) 凭借大量购买量突破至新高。(Tech Insider Network)

在 250 美元、240 美元和 224 美元区域,机构活动十分活跃。由于价格明显低于这些区域,这意味着机构在近期高点抛售。如果这些水平有任何反弹,将进一步证实第三波已经结束,从而支持蓝色计数。如果 212.50 美元确实跌破,证实了这种情况,只要第四波跌幅保持在 157 美元,Tech Insider Network 就会将这次下跌视为买入机会。

结论

博通公司估值较高,而英伟达的 AI 收入却只占其一小部分(更不用说近三个季度的 AI 收入环比增长持平),这就是为什么现在还不是博通的英伟达时刻。随着布莱克威尔的烟火秀即将开始,博通现在必须向市场证明,它能够兑现承诺,并在 2025 年保持其作为无可争议的 AI 领导者的溢价。 $博通(AVGO)$ $英伟达(NVDA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DXO·12-24 15:58业绩预期要兑换成实打实的业绩,不急慢慢来点赞举报

- 林德布格·12-24 15:55对博通未来的分析真到位,太感谢了 [强]点赞举报

- 小岛大浪·12-24 17:10但是迟早是“博通的英伟达时刻”点赞举报

- 吧唧1·12-24 17:02很有实力的,期待未来他的表现点赞举报

- 一池咸鱼·12-24 15:55太奇怪了😮点赞举报