以丑出名的勃肯鞋,居然卖得那么好?

$勃肯(BIRK)$ 凭借其闭趾木屐的受欢迎程度以及在所有地区实现两位数增长,取得了稳健的第四财季业绩,其股价在盘前交易中升至四个月高点。

虽然“以丑出名”,但鉴于其历史悠久的品牌和忠实的客户基础,公司除了木屐的出色销售业绩外,该公司还看到 90% 的增长来自现有的B2B零售店,说明渠道空间进展不错。

不过随着当日美联储超鹰派议息决议后市场整体大跌,是公司股价最终收涨1%左右。 $On Holding AG(ONON)$ $卡骆驰(CROX)$ $Deckers Outdoor Corporation(DECK)$

财务数据与市场预期对比

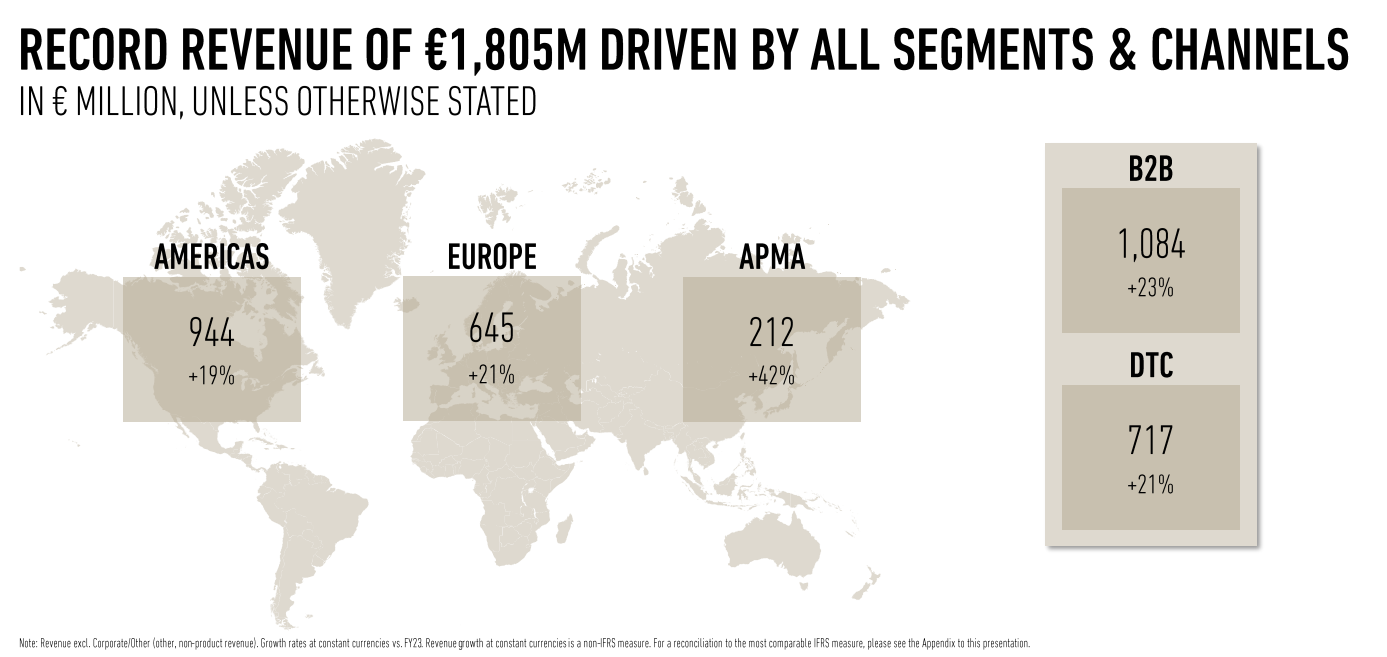

Q4收入为4.558亿欧元,约合4.7827亿美元,超出市场一致预期的4.392亿欧元,超出幅度达到2810万欧元

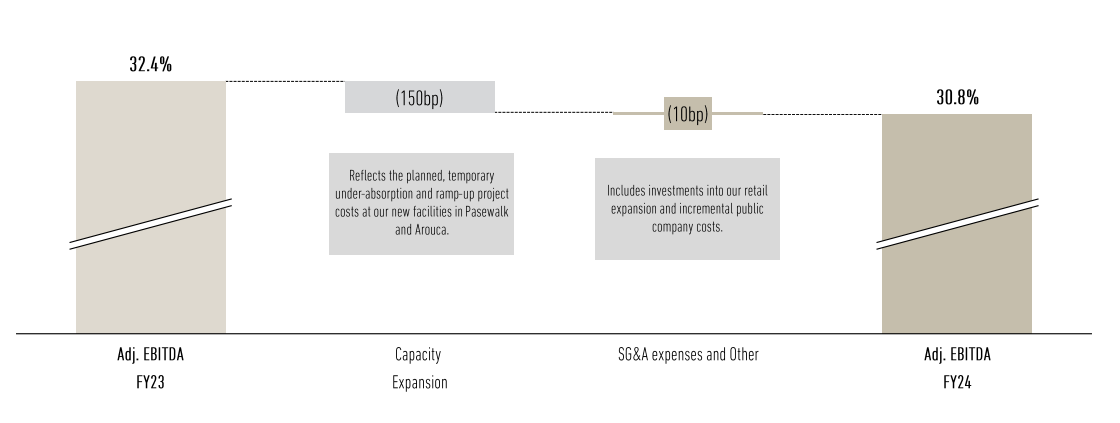

此外,调整后EBITDA为1.25亿欧元,同样超过市场预期的1.35亿欧元。整体来看,该公司在2024财年的收入增长达到了22%,而在固定汇率下增长为21%,均高于之前的指导目标。

分部表现方面,公司在多个渠道上都取得了成功,并且消费者对其产品的需求持续强劲。

B2B销售在第四季度增长了26%,显著高于市场预期的15%增长

DTC销售也表现出色,同比增长了18%,超过了预期的13.7%。

地区表现

从地区来看,Birkenstock在所有主要市场均实现了超出预期的增长。尤其是在欧洲和美洲市场,公司通过优化分销渠道和提升平均售价,实现了显著的业绩提升。在欧洲,尽管整体零售环境疲软,但Birkenstock依然实现了约21%的增长。

投资要点

Birkenstock业绩超出预期的原因主要包括:

强劲的消费者需求:公司产品在多个细分市场内持续受到欢迎。

渠道多样化策略成功实施:B2B和DTC渠道均实现了显著增长。

新产品线扩展:封闭式鞋类产品线渗透率提高至约三分之一,产品多样化方面取得不错进展。

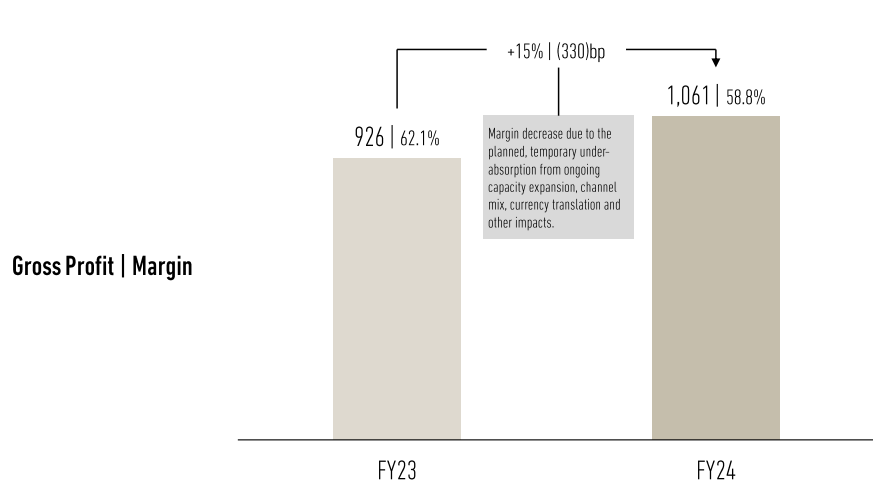

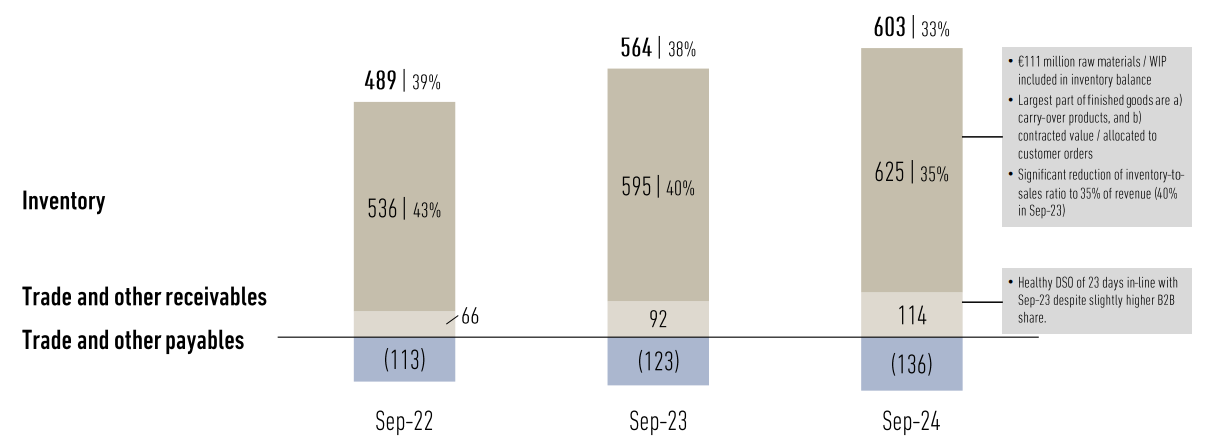

有效的成本控制与库存管理:由于更多清库存的行动,毛利率略低于预期,但公司依然保持了良好的财务健康状况,净债务与EBITDA比率从3.1倍降至1.5倍

空白地区的市场空间。公司高管在当天上午的财报电话会议上多次提到其闭趾款式的巨大成功,目前该款式约占销售额的三分之一。虽然其他零售商在中国的销售有所放缓,但该地区在 APMA(亚洲、太平洋、中东和非洲)地区的收入中占比达到“Mid-Teens”。公司将继续在开拓品牌的这一重要空白市场方面取得进展,并看到了巨大的增长机会,将继续在该领域进行投资。APMA 地区的销售额比去年增长了 38%,成为公司增长最快的地区。下一季度,印度将被纳入新的亚太地区,而中东和非洲将并入欧洲、中东和非洲地区。

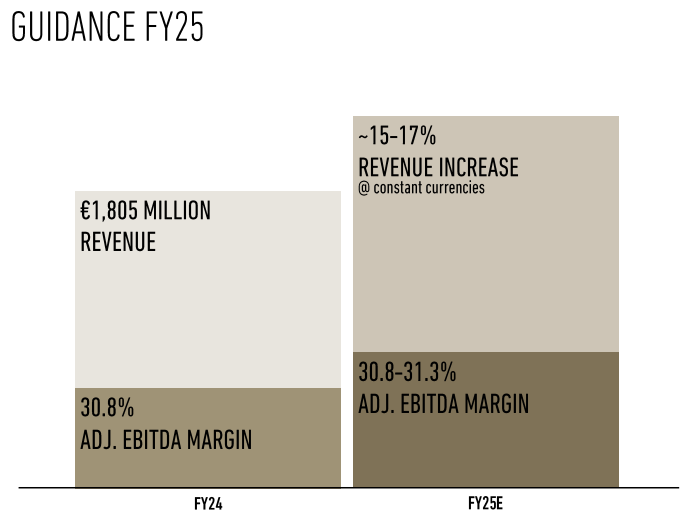

未来收入指引

预计2025财年收入将增长15%至17%,这表明公司对未来的发展持乐观态度。

毛利率改善潜力:虽然当前毛利率有所下降,但随着生产效率提升和产品组合优化,未来有望恢复至60%左右。同时保持调整后EBITDA利润率超过30%

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 玉米地里吃亏·11:44真的是太牛了,勃肯居然能这样逆袭![强]点赞举报

- 小时候可帅了00·11:44闭趾木屐如今这么受欢迎,真是颠覆认知点赞举报

- 小岛大浪·13:30没买过这个鞋,这鞋啥样啊点赞举报