AMD:长期价投的不二之选

自 2024 年第三季度业绩公布以来,超微半导体公司 ( NASDAQ: AMD ) 股价回落至极具吸引力的水平。从技术角度来看,AMD 的图表看起来非常弱。然而,对于中长期价值投资者来说,以当前水平持有 AMD 可能是一项明智的交易。虽然低于预期的第四季度业绩指引和随后华尔街的降级对 AMD 的股价造成了压力,但我认为这些只是短期因素,不会破坏 AMD 的长期增长前景。我认为当前的股价水平为中期价值投资者提供了一个有吸引力的买入机会。强力买入。

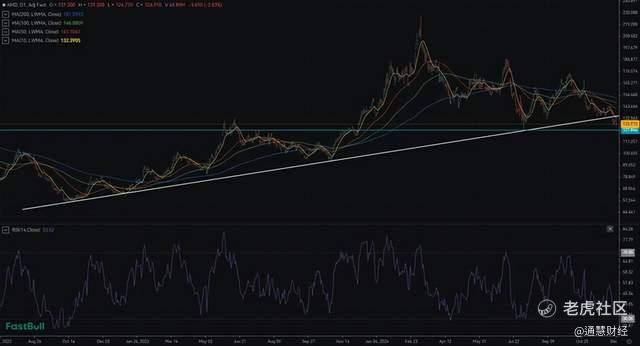

从技术角度来看,AMD 的图表看起来不太好。AMD 的股价已跌破其 10 日、50 日和 200 日 SMA,表明股价趋势非常看跌。14 日 RSI 也较弱,为 33.5,但正在接近超卖区域。从长期趋势来看,从技术分析的角度来看,AMD 已跌破 133 美元的支撑位,并有望重新测试 8 月初的 122 美元低点。

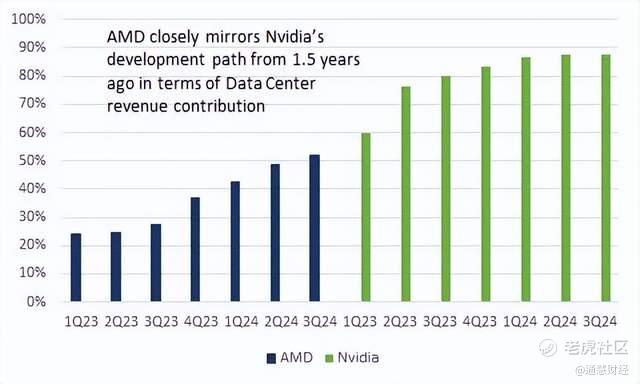

虽然 AMD 在技术上看起来很弱,但当我查看 AMD 的基本面时,我看到了 Nvidia ( NVDA ) 一年半前的状况。2023 年第一季度,Nvidia 的数据中心部门贡献了其 60% 的收入,这得益于对以 AI 为中心的 GPU 的需求激增,以支持大量生成式 AI 工作负载。到 2024 年第三季度,这一贡献已大幅增长,占 Nvidia 总收入的 88%。相比之下,AMD 加入 AI-GPU 竞赛稍晚,因此其数据中心在 2024 年第三季度仅占总收入的 52%。然而,已经看到了明显的增长轨迹,AMD 的数据中心收入在 2024 年前九个月同比增长了 107%。我相信这仅仅标志着超级增长周期的开始,类似于我们 1.5 年前在 Nvidia 看到的情况,因为 MI350 和 MI400 系列计划于 2H25 和 2026 年发布。

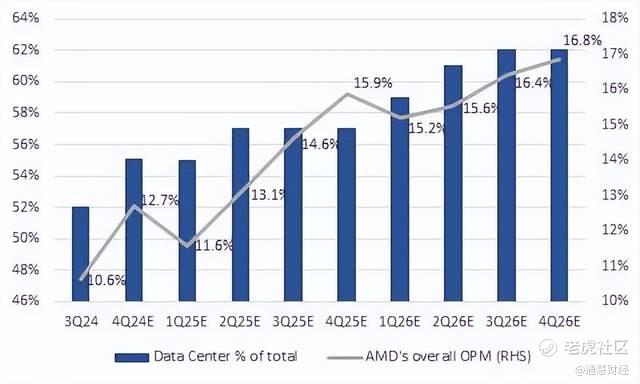

数据中心销售额的增长将推动利润率上升。2024 年第三季度,数据中心的 OPM 最高,为 29%,而客户端为 15%,游戏为 3%。由于数据中心收入的强劲增长,AMD 的整体 OPM 预计将上升。我估计 AMD 的 OPM 将从 2024 年第三季度的 10.6% 达到 2026 年第四季度的 16.8%。

华尔街最近在下调评级时提出的一个担忧是,由于英伟达的激烈竞争以及客户对 Marvell Technology 和博通的云定制芯片的日益偏好,AMD 可能会失去市场份额。虽然人工智能 GPU 市场的竞争无疑非常激烈,但我认为,在人工智能发展的早期阶段,主要关注点应该是整体市场增长。随着人工智能需求的快速增长,我认为对市场份额的担忧似乎不那么重要了。

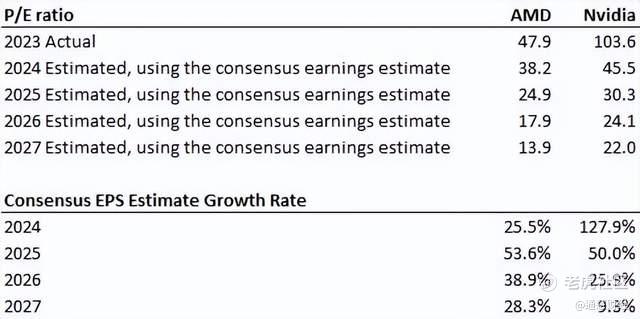

AMD 的估值极具吸引力。随着股价接近 52 周低点,AMD 目前的交易价格为 24 财年市盈率的 38.2 倍。虽然与行业中位数 26.3 倍相比,这一估值仍处于高位,但 AMD 的远期每股收益复合年增长率 (3-5 年) 为 41.7%,高于行业中位数 15.3%,这可能是一个强有力的理由。相比之下,英伟达的远期每股收益复合年增长率为 38.2%,但其市盈率却高达 45.5 倍,凸显出 AMD 的估值严重低估。我们的 DCF 模型估计其公允价值为 163 美元,表明较当前水平有 29% 的上涨空间。

AMD 技术薄弱……

从我的背景可以看出,我不是技术人员。但是,技术矩阵可以为我提供一些有关股价近期走向的想法。自 10 月以来,AMD 的股价已跌破 200 天移动平均线趋势线。短期移动平均线(10 天和 50 天移动平均线)跌破长期移动平均线趋势线(100 天和 200 天),这表明股价呈看跌趋势。14 天 RSI 也处于 33.5 的弱势,但正在接近超卖区域 30,表明短期内可能出现反弹。从长期支撑位来看,股价最近跌破 133 美元的支撑位。从技术上讲,下一个支撑位将是 8 月份的低点 122 美元。我们还没有看到技术指标有任何有意义的转变。目前,AMD 不太可能受到短期投资者的青睐。

AMD 技术薄弱(Fastbull)

…但从根本上来说,AMD 与一年半前的 Nvidia 很像

AMD 目前在 AI-GPU 市场的地位与 Nvidia 一年半前的发展轨迹如出一辙。Nvidia 于 2022 年 3 月正式发布 Hopper H100 Tensor Core GPU,并于 2022 年第四季度开始出货。当时数据中心收入仅占总收入的 53%。随着 H200 系列的发布,这一比例在 2024 年第三季度 (2025 财年第三季度) 稳步上升至 88%。随着 Blackwell 系列本季度开始出货,数据中心收入的重要性预计将进一步提升。

AMD 与 Nvidia 一年半前的发展路径非常相似(AMD 和 Nvidia 的 10-Q)

同样,AMD 于 2023 年 12 月正式发布其 Instinct MI300 系列,并于 2024 年 1 月开始出货。届时,数据中心收入占总收入的比例将从 2023 年第四季度的 37% 上升至 2024 年第三季度的 52%。AMD 表示,MI325X 于 2024 年 6 月发布,预计将于 2025 年第一季度入账。展望未来,基于 CDNA 4 和 CDNA “Next” 架构的下一代高性能加速器 MI350 和 MI400 系列预计将于 2025 年下半年和 2026 年发布。因此,可以合理地假设 AMD 在 2025、2026 和 2027 年的数据中心收入贡献将与 Nvidia 呈现类似的上升趋势。

AMD 每年发布一次领导力路线图(AMD)

随着数据中心的增长,利润率将扩大

数据中心是 AMD 的主要利润来源。其 OPM 在 2024 年第三季度高达 29%,是各业务部门中最高的。为了直观地了解利润率的扩大,我假设数据中心收入贡献将从 2024 年第三季度的 52% 稳步上升至 2026 年第四季度的 62%,数据中心 OPM 将保持在 29%。这将推动 OPM 从 2024 年第三季度的 10.6% 上升至 2026 年第四季度的 16.8%。这解释了 2025 年未来几个季度预计每股收益同比增长 40-60%,而预计收入每个季度仅同比增长 20% 以上。

AMD 数据中心收入占总收入的百分比与 AMD 整体 OPM 预测(AMD 10-Q)

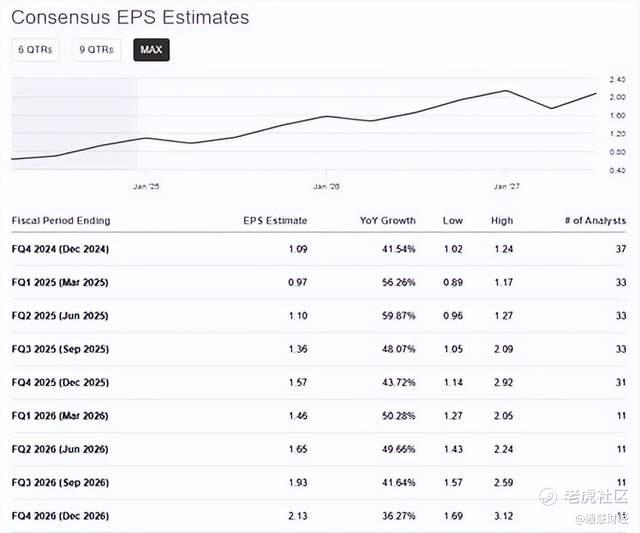

一致每股收益预测(Seeking Alpha)

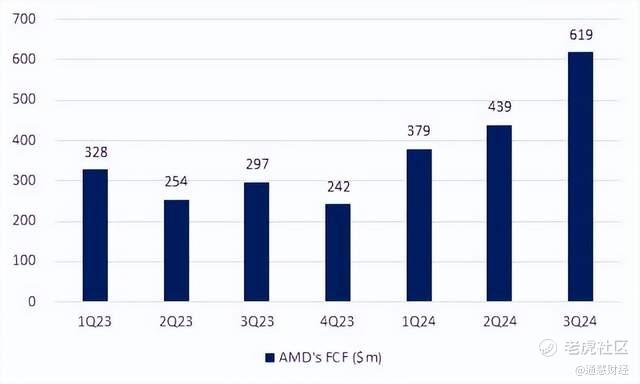

2024 年第三季度自由现金流明显改善

对于长期价值投资者来说,我认为现金流远比收益重要。AMD 在 2024 年第三季度的 FCF 显着改善,达到 6.19 亿美元(不包括与收购相关的非经常性付款),而 2024 年第二季度为 4.39 亿美元,2023 年第三季度为 2.97 亿美元。基于此,我预计 AMD 的 FCF 将在 2024 年达到 21 亿美元,几乎是 2023 年的两倍。这是一个非常积极的信号,反映出随着 MI300 系列的推出,AMD 的财务状况和长期增长前景正在改善。随着 MI325X 和未来几年的后续产品推出,AMD 的盈利预计将在未来几个季度同比增长 40-50%,我预计 AMD 的 FCF 将进一步上升。

AMD 的季度自由现金流(AMD 的 10-Q)

华尔街因担心市场份额损失而下调评级

美国银行最近将 AMD 的评级从“买入”下调至“中性”,并将目标价从 180 美元下调至 155 美元。此次下调评级的理由是 AMD 在 AI 半导体市场与 Nvidia 的持续竞争。该行认为 Nvidia 的先进技术和主导市场份额对 AMD 在该领域的增长构成了挑战。此外,主要的云服务提供商越来越倾向于使用 Marvell Technology 和 Broadcom 等供应商的定制芯片。这可能会限制 AMD 扩大市场份额的能力。

不过我个人并不认同这种观点。首先,与英伟达的激烈竞争并不是什么新鲜事,投资者们也早已耳熟能详。AMD 作为后来者,在 AI-GPU 的竞争中追赶英伟达无疑会面临挑战。其次,关于云服务提供商青睐定制芯片的担忧,我认为在 AI 时代的早期阶段,需求仍在快速增长,这种担忧并不那么重要。

AMD 首席执行官 Lisa Su 在 2024 年 10 月的一次 AI 活动中强调,AI 需求已经超出了 AMD 的预期。她预测,AI 数据中心 GPU 的市场规模将以每年 60% 以上的速度增长,并从 2023 年的 450 亿美元达到 2028 年的 5000 亿美元。这为所有 AI-GPU 制造商提供了巨大的商机。你可能会说这个预测比其他研究机构乐观得多。然而,这反映了 Lisa 对 AI 技术快速增长和广泛采用的信心。因此,对 AMD 市场份额的担忧似乎为时过早。

AMD 首席执行官 Lisa Su 预计到 2028 年 AI 数据中心 GPU 市场将达到 5000 亿美元(AMD)

凭借我作为大型卖方分析师的长期经验,我认为这些降级是被动的。AMD 的股价已跌至 130 美元,而大多数目标价仍在 180-200 美元范围内。我认为华尔街分析师正在以市场份额担忧作为调整收益/评级的借口。

估值诱人,值得强力买入

随着股价接近 52 周低点,AMD 的 24 财年市盈率也降至极具吸引力的 38.2 倍。虽然这仍高于行业中位数 26.4 倍,但其 25 财年即将实现的 54% 的出色盈利增长可能是其强劲的理由。如果我们将 Nvidia 的 25/26 财年市盈率 30 倍进行比较,尽管预计每股收益增长率约为 50%,但 AMD 的交易价格仍折价 24.9 倍。

AMD 与 Nvidia 的市盈率和每股收益增长对比(Seeking Alpha)

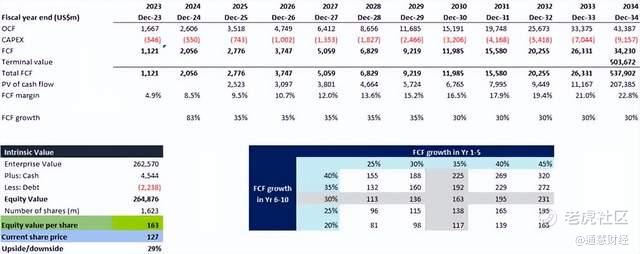

我的 DCF 模型估计 AMD 的公允价值为 163 美元,基于 2025-29 年自由现金流 (FCF) 增长假设 35%,2030-34 年 30%,终端增长率 3%,加权平均资本成本 10%。前 5 年的 FCF 增长假设与 42% 的 EPS FWD 长期增长 (3-5 年复合年增长率) 一致,尽管出于保守考虑,我故意假设增长率略低。2030 年后 30% 的 FCF 增长假设基于这样的信念:AMD 的 FCF 利润率最终将回到两位数,并在 2034 年达到 20% 以上。这个估计并不苛刻,因为 Nvidia 的 FCF 收益率在 9M24 高达 50%。因此,我坚信 AMD 目前被低估了。 AMD 在 2025-27 年强劲的盈利增长前景尚未得到市场充分认可。

AMD 的 DCF 估值(分析师估计)

主要下行风险

人工智能发展放缓对我的 AMD 强力买入评级构成潜在风险。尽管随着人工智能需求的增加,AMD 的人工智能 GPU 销售预计将增长,但人工智能采用放缓或客户减少人工智能基础设施资本支出可能会导致 AMD 的盈利增长预测下调。随着需求放缓,来自同行的竞争也将变得更加突出。

AMD 没有自己的制造设施,而是依赖台积电作为其 GPU 和 CPU 制造的主要代工合作伙伴。因此,台积电的任何延迟、生产问题或供应链中断都可能影响 AMD 的新芯片发布,并可能影响盈利预测。

结论

除了英特尔,AMD 是 2024 年表现最差的大型半导体股票之一。股价今年迄今下跌 14% 至 127 美元,距离 52 周低点 122 美元不远,尽管技术指标疲软,但我认为现在是买入该股的时候了。鉴于 2025 年基本面强劲,我相信 AMD 对价值投资者来说是理所当然的买入选择。

我理解为什么投资者在 2024 年更青睐 Nvidia,因为它的营收和盈利增长强劲。然而,AMD 将在 2025 年迎头赶上,届时 MI325 系列 AI GPU 将于 2025 年第一季度开始交付。AMD 预计在 2025 年实现出色的盈利增长,同比增长 54%,营收增长 27%,利润率增长可观。这高于 Nvidia 50% 的每股收益增长,但就 25 财年市盈率而言,AMD 的交易价格比 Nvidia 低 18%。强力买入。 $美国超微公司(AMD)$ $英伟达(NVDA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 飞火流星21cn·12-18跟A股是一样的,看着便宜,但就是不涨,哈哈点赞举报