佑驾创新:有妖股潜质!

今日,佑驾创新开启招股,预计12月27日上市。 $佑驾创新(02431)$

佑驾创新是中国智能驾驶及智能座舱解决方案供应商,为驾驶体验的关键环节提供包括领航、泊车和舱内功能在内的解决方案。

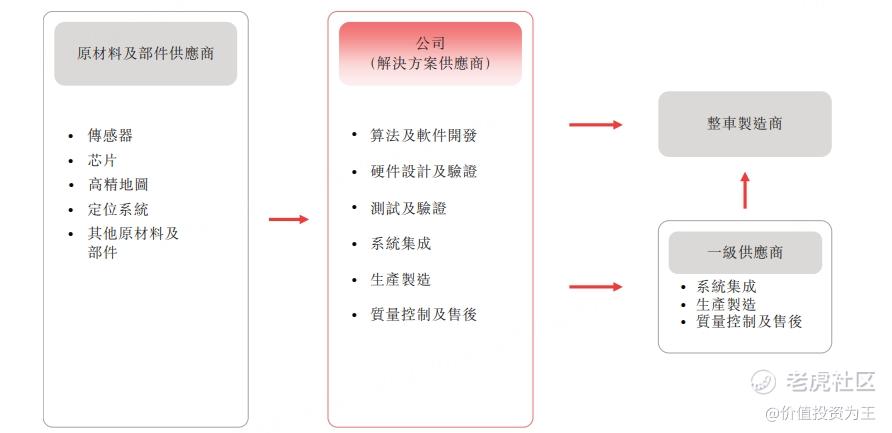

智能驾驶解决方案的上游是传感器、芯片等零部件供应商,下游客户主要是汽车制造商:

芯片是自动驾驶技术的核心零部件,玩家主要有英伟达和地平线,技术门槛极高! $英伟达(NVDA)$ $地平线机器人-W(09660)$

汽车制造商在产业链中的话语权比较强,对供应商往往极限杀价,比如前段时间,比亚迪向供应商发送《2025年乘用车降本》的邮件,要求要求所有供应商从2025年1月1日起降价10%!

从全球汽车零部件公司来看,毛利率普遍低于25%,比如日本首屈一指的汽车零部件供应商日本电装,毛利率只有14.4%,德国大陆集团只有23%:

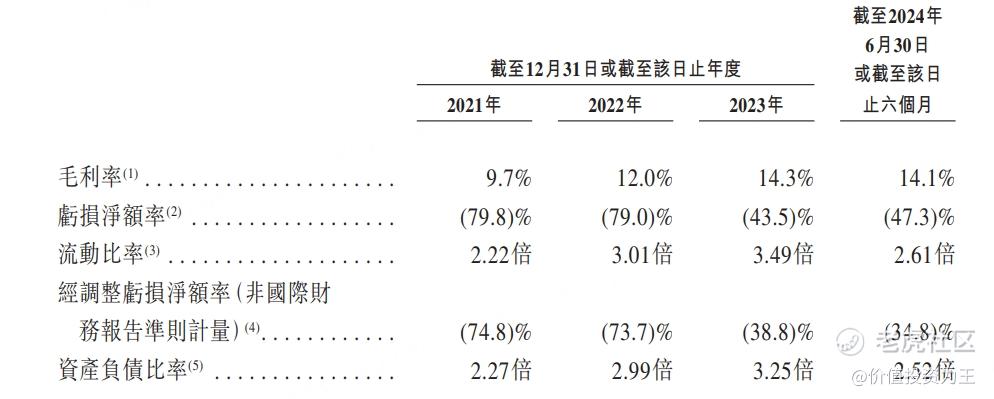

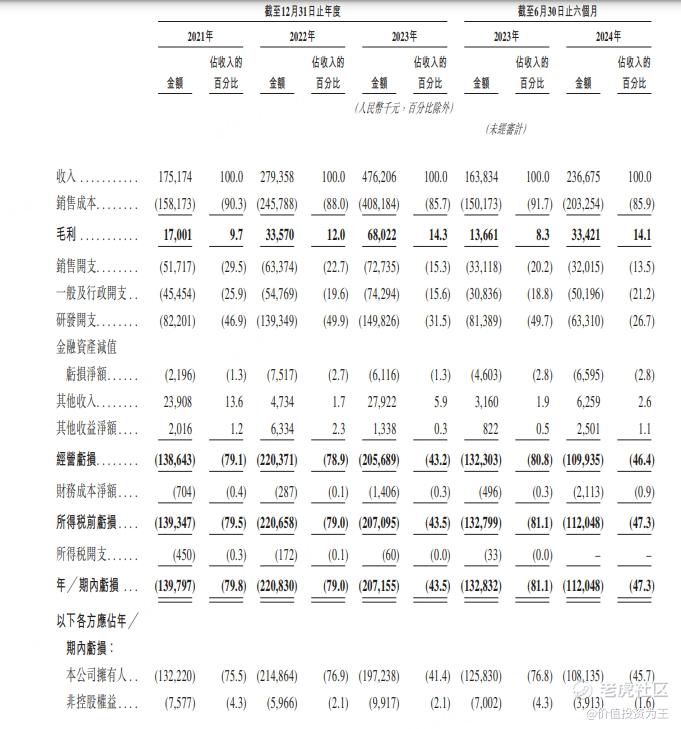

佑驾创新也没能逃脱厄运,今年上半年的毛利率只有14.1%:

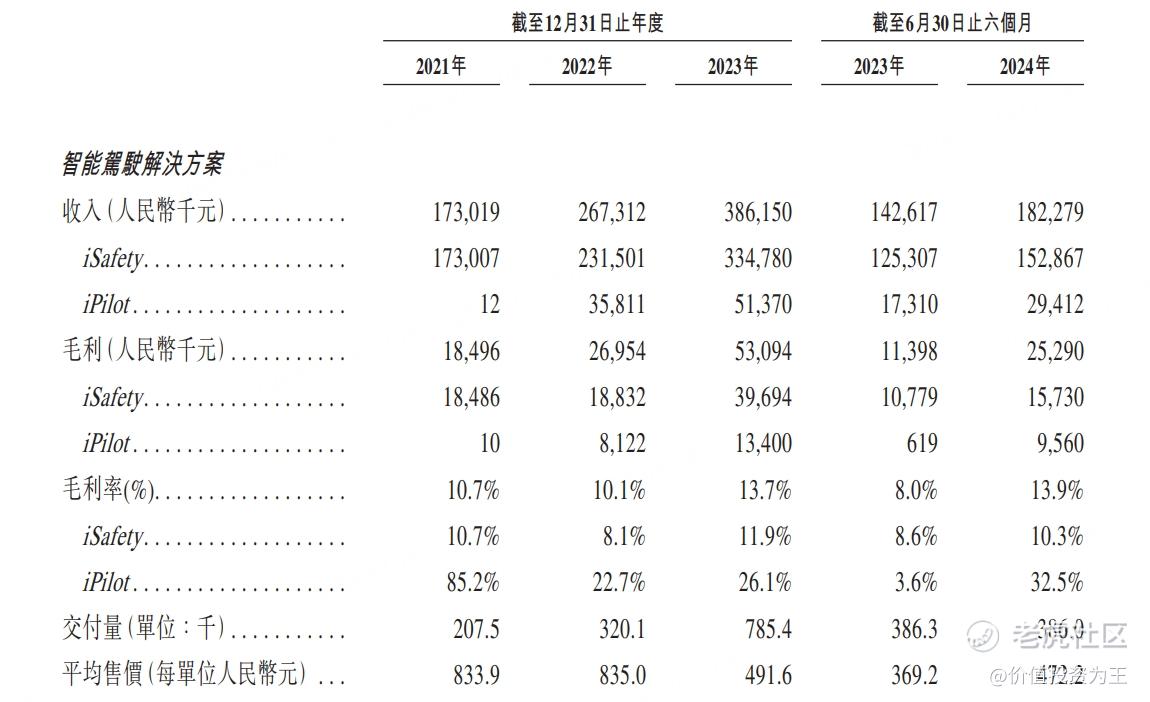

从产品价格来看,佑驾创新的智能驾驶解决方案平均售价从2021年时的833.9元,一路将至今年上半年的472:

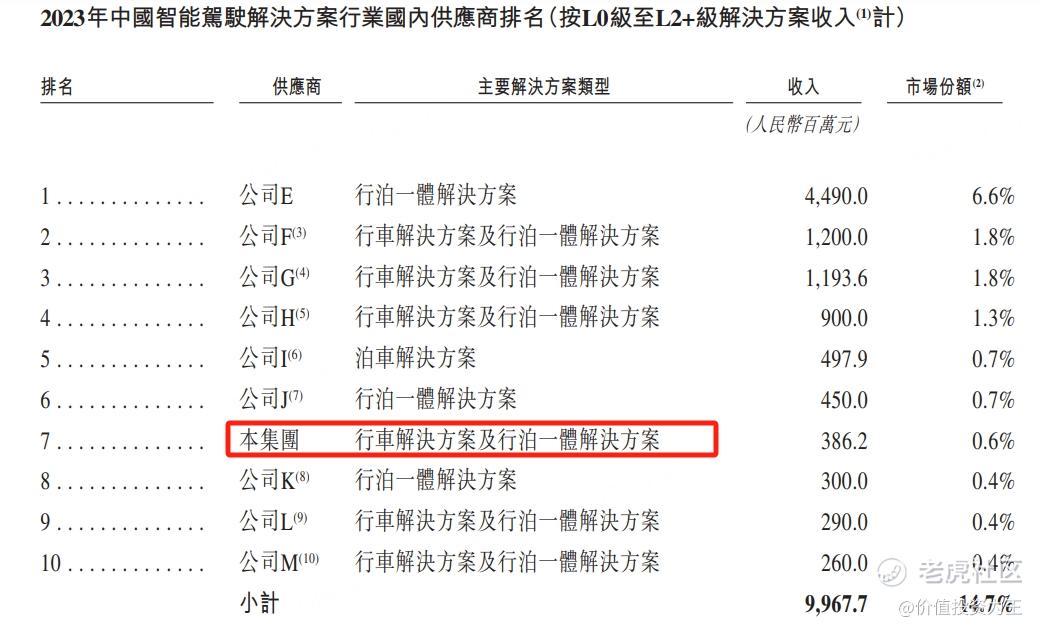

从竞争格局来看,佑驾创新的市场份额只有0.6%,并不领先:

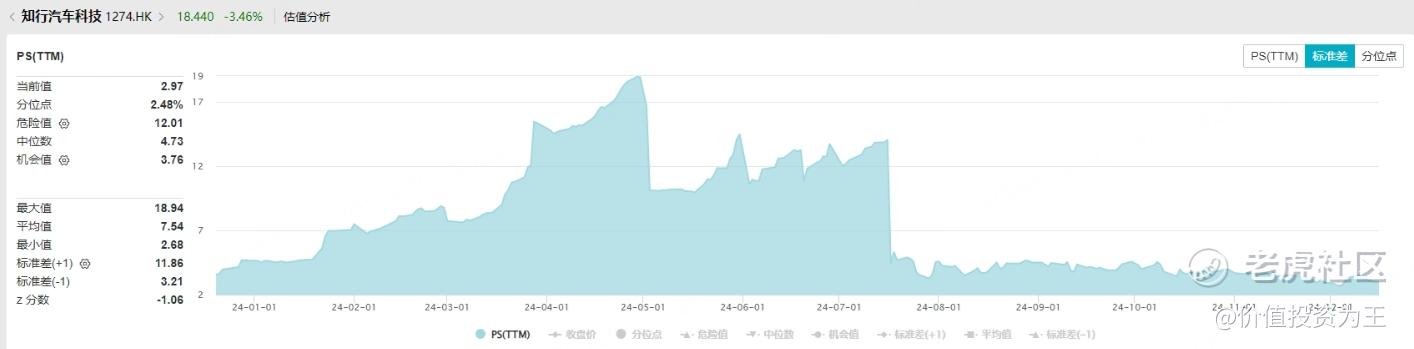

在港股上市的同行知行汽车科技,今年上半年的毛利率只有7%,可见在产业链中的地位: $知行汽车科技(01274)$

好消息是,佑驾创新成长性还算可以,近年来营收连续增长,今年上半年达到2.4亿,同比增长45%:

但估值方面,按照上限定价计算,首发市值81亿港币,假设佑驾创新下半年营收增速和上半年保持一致,全年营收达到7亿左右,则市销率在11倍左右。

目前,知行汽车的市销率为3倍:

佑驾创新的成长性和毛利率都比知行汽车要好,估值略高是合理的,但11倍的估值有些偏高。

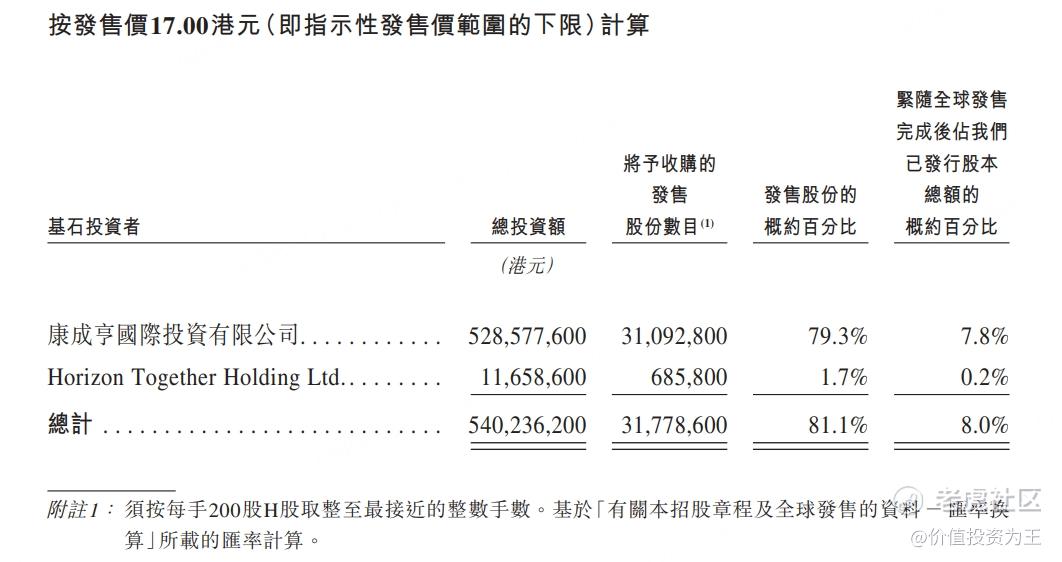

不过从基石认购的情况来看,自动驾驶芯片龙头地平线认购至少1166万港币,占发行股份的1.7%,最炸裂的是康诚亨国际,认购至少5.28亿,占发行股份的比例高达79%以上:

佑驾创新本次上市融资额也就6.6亿左右,两家基石就占到了81%,意味着上市后的流通盘并不多,或有炒作可能!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Vicky Xiang·12-18 00:092024年上半年,公司净亏损进一步扩大至1.12亿元,账上流动资金不充足,回款能力弱,想不出买他的理由 [笑哭]点赞举报

- 小米死多头·12-17 19:35怕被割 还是不参与了点赞举报

- MinWang·12-17 22:22值得不这个打新点赞举报